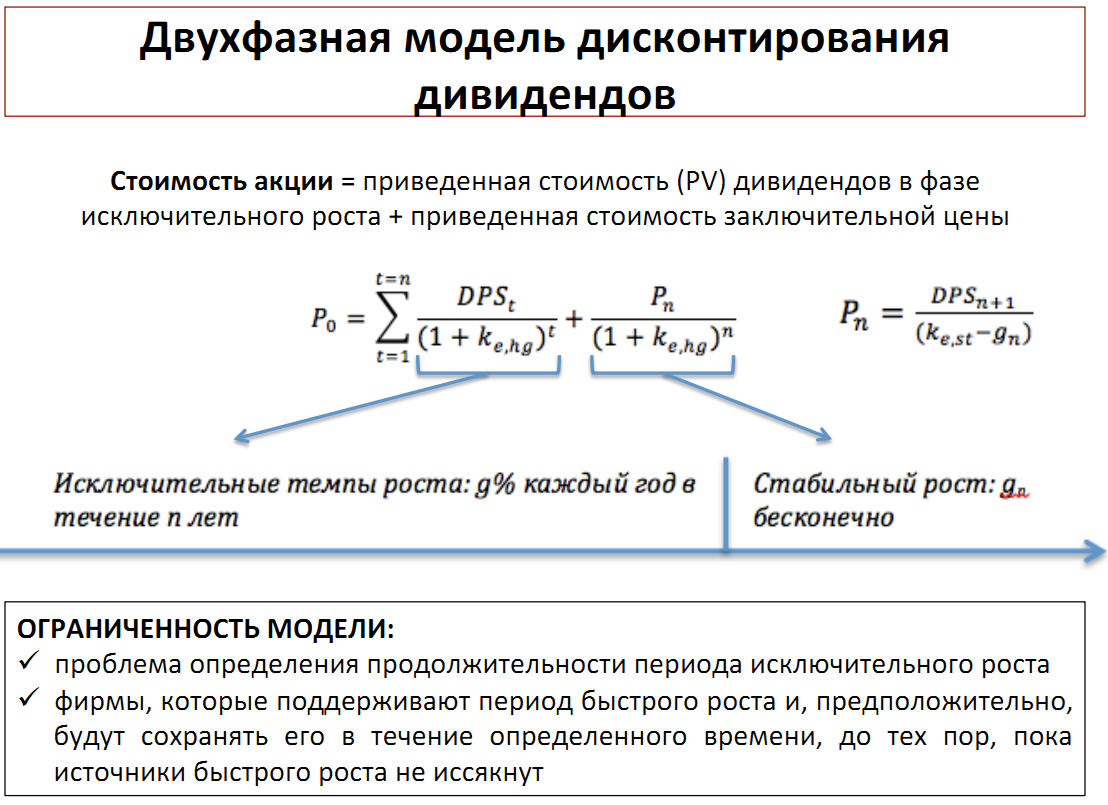

27 Билет.

1) Доходный подход к оценке компании. Метод дисконтирования.

23 Билет

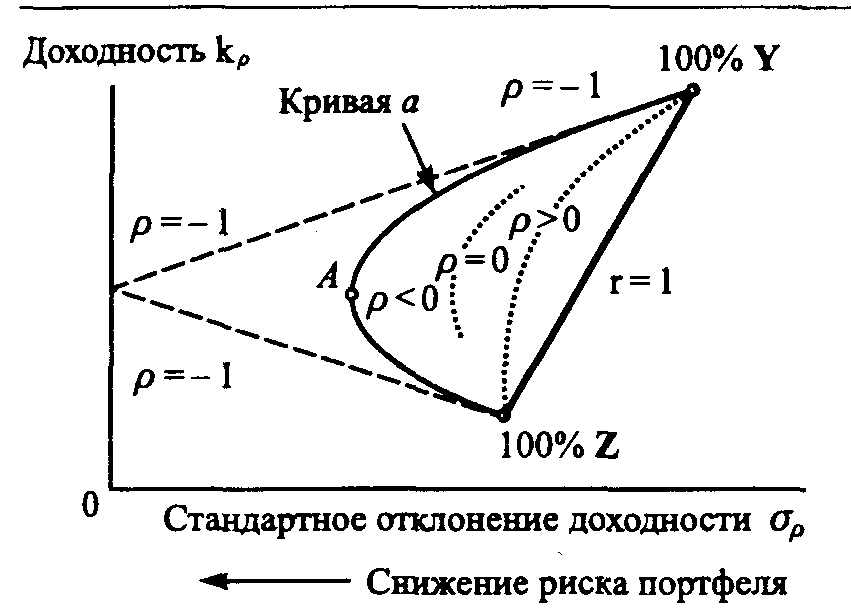

Соотношение риска и доходности для портфеля из двух активов при различных коэффициентах корреляции.

Доходность портфеля (r) из т ценных бумаг есть средневзвешенная доходность по включаемым ценным бумагам:

,

где х — доля инвестирования в данную

ценную бумагу i.

,

где х — доля инвестирования в данную

ценную бумагу i.

Риск портфеля из т ценных бумаг зависит от:

риска отдельных ценных бумаг, включенных в него (i, где i — ценная бумага в портфеле, i = 1,..., т);

корреляции ценных бумаг (синхронности изменения доходности);

доли инвестирования в каждую ценную бумагу Xi,

,

где I — денежные средства,

инвестированные в портфель; Ii

— денежные средства, инвестированные

в ценную бумагу i,

,

где I — денежные средства,

инвестированные в портфель; Ii

— денежные средства, инвестированные

в ценную бумагу i,

.

.

Для оценки тесноты связи используются два показателя:

ковариация (covij);

коэффициент корреляции (ij).

Коэффициент корреляции более удобен для сравнения различных активов. Его значения находятся в интервале от —1 до +1.

Для п наблюдений изменения доходности по двум активам ковариация рассчитывается следующим образом:

covij = ijij.

Для абсолютно независимых активов коэффициент корреляции равен -1.

Если ij = + 1, то дисперсия портфеля равна

Наилучший результат диверсификации достигается, если два актива отрицательно коррелируют. На практике это наблюдается крайне редко, однако для примера предположим, что ij = —1. В этом случае дисперсия портфеля равна нулю. Для такого случая портфельная стратегия в установлении весов Хi и Хj будет строиться на выполнении соотношения

При нулевой корреляции портфельный

риск

,

а в общем случае формирования портфеля

из двух активов:

,

а в общем случае формирования портфеля

из двух активов:

Анализ соотношения риска и доходности портфеля

Пусть рассматриваются два варианта инвестирования (в активы Z и Y), характеристики ожидаемой доходности, риска и корреляции по которым известны и показаны в таблице 6 (слайд 17).

Таблица 1. Характеристики двух вариантов инвестирования.

Активы

|

Ожидаемая доходность, %

|

Стандартное отклонение, %

|

Коэффициент корреляции

|

Z Y |

15 35 |

20 40 |

ZY = — 0,25 |

Активы Z и Y могут комбинироваться в любой пропорции, т.е. абсолютно делимы (отметим, что только инвестирование в ценные бумаги почти удовлетворяет этому свойству). Следовательно, существует неограниченное число возможных комбинаций риска и доходности. Все комбинации показаны на рисунке 10 (слайд 18).

Рисунок 1. Соотношение риска и доходности для портфеля из двух активов при различных коэффициентах корреляция и весовых коэффициентов.

Ставя цель минимизации риска, следует инвестировать только в актив Z, так как он обеспечивает наименьшее значение стандартного отклонения. Однако такой выбор ошибочен с точки зрения соотношения риска и доходности. Поскольку Z и Y отрицательно коррелируют, такая же доходность, как и по активу Z, может быть достигнута с меньшим риском. При переходе от портфеля "100% Z" к "75% Z + 25%Y" риск снижается и растет ожидаемая доходность. Однако этот эффект не бесконечен. Чем больше доля Y, тем эффект большего риска Y перевешивает выгоды отрицательной корреляции в комбинации активов Z и Y и, как результат, общий риск растет. Рис. 10 показывает множество возможных вариантов комбинации активов. Точка Y показывает вариант 100%-го инвестирования в активы Y, точка Z — 100%-е инвестирование в Z, точка А — вариант инвестирования с наименьшим риском (портфель А = 75% Z + 25%Y).

Изменение коэффициента корреляции р приведет к иным соотношениям риска и доходности в портфелях из активов Y и Z, что показано на рис. 10.

При принятии решений инвестор имеет определенные возможности (в зависимости от инвестируемых денежных средств и цены покупки каждого актива) формирования портфеля рисковых активов.