11.2. Чистый дисконтированный доход (чдд - npv).

ЧДД – наз-ют сумма текущих эффектов за весь расчетный период. Приведенная к начальному году или к любому другому году приведения:

![]() ,

где

,

где

Rt – рез-ты достигнутые на t-ом шаге расчетов или в t-ом году, Зt – приведенные затраты, оцениваемые на t-ом шаге.

Затраты определяются:

![]() ,

где

,

где

к – кап. вложения, И – издержки, Тсл – горизонт расчета или срок службы оборудования.

Если ЧДД положителен – то проект при данной норме дисконты – эффективен, и наоборот, Е - ставка дисконтирования, банковская ставка.

На практике часто используется модифицированные, измененные формулы ЧДД. Это зависит от года приведения. Для этого из состава приведенных затрат исключают кап. вложения к, которые определяются как:

![]() , тогда ЧДД может записаться в виде:

, тогда ЧДД может записаться в виде:

![]() .

.

В том случае, когда сравниваются варианты, которые хар-ся стабильными по годам расчетного периода показателями, а кап. вложения осуществляются в 1 год (нулевой), то ЧДД м.б. записан:

![]() ,

где

,

где

R – неизменные по годам

расчетного периода рез-ты, З – неизменные

по годам расчетного периода затраты,

![]() -

норма реновации основных фондов,

определяется с учетом факторов времени

в относительных единицах:

-

норма реновации основных фондов,

определяется с учетом факторов времени

в относительных единицах:

![]() (1).

(1).

Затраты определяются как:

![]() ,

где

,

где![]() - кап. вложения в нулевой год.

- кап. вложения в нулевой год.

Данное условие (1) требует, чтобы к концу расчетного периода равному (T – t), была накоплена сумма равная основным фондом.

Если Е = 0, то сумма в равенстве будет

равна сроку амортизации:

![]() ,

,

![]() .

.

Определим сумму, которая явл-ся убывающей

геометрической прогрессии, первый член

суммы которой равен:

![]() ,

,

в знаменателе будет:

![]() ,

т.е

,

т.е

![]() .

.

Сумма Т- чисел геометрической будет определяться как:

![]() .

.

Норма реновации:

![]() .

.

Если в конце расчетного периода остается ликвидная ст-ть, то она должна учитываться, когда выражение ЧДД будет записано:

.

.

При сравнении вариантов по ЧДД необходимо чтобы период расчета был во всех вариантах одинаков. Для приведения различных периодов используют различные приемы:

1. дополнительный вариант с меньшим сроком Т.

2. увеличивают период расчета, у которого срок службы меньше.

3. определяют по каждому варианту, своего рода среднюю величину эффекта (затрат по годам расчетного периода с учетом фактора времени), т.е.?

![]() ,

где

,

где

.

.

Пример.

Известно: Е = 0.12, кап. вложения К1

= 100, К2 = 90.

Издержки И1 =

10, И2 = 13, норма

реновации

![]() ,

реновационные отчисления Иа1

= 5, Иа2

= 4.5. Годовой рез-т в 1 и 2 варианте одинаковы:

R1

= R2

= const.

,

реновационные отчисления Иа1

= 5, Иа2

= 4.5. Годовой рез-т в 1 и 2 варианте одинаковы:

R1

= R2

= const.

Решение:

![]() .

.

![]()

![]()

![]() .

.

![]()

![]() .

.

![]()

![]()

11.3. Внутренняя норма рентабельности, индекс доходности, срок окупаемости.

Индекс окупаемости – по существу явл-ся коэф. рентабельности 1-го вида с учетом дисконты.

ИД – это отношение суммы приведенных эффектов к величине кап. вложений:

Если кап. вложения реализованы за 1год.

Если ЧДД положителен, то индекс доходности больше 1, и проект считается эффективным.

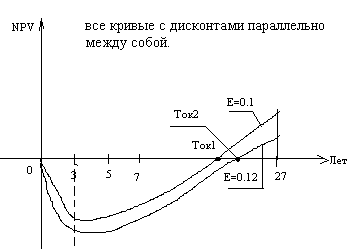

Срок окупаемости – это минимальный временной интервал, за пределами которого эффект становится и в дальнейшем остается неотрицательным т.е. это период, начиная с которого первоначальные кап. вложения и др. затраты связанные с инвестициями в проект покрываются рез-ми его осуществления.

Финансовый срок окупаемости:

.

.

Простой срок окупаемости:

![]() .

.

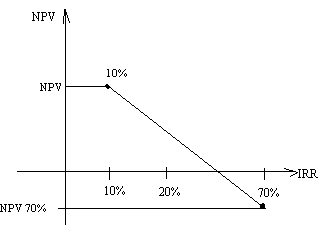

Внутренняя норма рентабельности (ВНР(IRR)) – представляет собой ту норму дисконты, при которой величина приведенных эффектов равна приведенным кап. вложениям.

![]()

ВНР – это та ставка дисконты, при которой NPV = 0.

Внутренняя норма рентабельности:

Пример.

Срок службы основного оборудования Тсл = 20 лет.

К |

100 |

120 |

130 |

140 |

кап. вложения |

Ит |

30 |

40 |

50 |

50 |

ежегодные затраты |

Rt |

50 |

60 |

70 |

70 |

доход или эффект |

Ставка дисконты Е = 0.1. Кл = 5%.

Рассчитать эффективность варианта по критерию мах. чисто дисконтированной ст-ти.

РЕШЕНИЕ:

![]()

.

.