3 Анализ результатов деятельности производственного предприятия

В таблице 3.1 представлены основные показатели деятельности СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

Таблица 3.1 – Основные показатели хозяйственной деятельности СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг., млн. рублей

Показатели |

2011 г. |

2012 г. |

2013 г. |

Отклонение (+, -) |

||

2012 к 2011 |

2013 к 2012 |

За 3 года |

||||

Выручка от реализации продукции (работ) |

11 236 |

18 334 |

10 016 |

7 098 |

-8 318 |

-1 220 |

НДС и прочие налоги из выручки |

1 049 |

1 729 |

1 074 |

680 |

-655 |

25 |

Выручка от реализации продукции (работ) без НДС и налогов из выручки |

10 187 |

16 605 |

8 942 |

6 418 |

-7 663 |

-1 245 |

Себестоимость реализации |

9 342 |

16 114 |

7 125 |

6 772 |

-8 989 |

-2 217 |

Расходы на реализацию продукции (работ) |

347 |

838 |

1 044 |

491 |

206 |

697 |

Прибыль от реализации продукции (работ) |

498

|

-347

|

773

|

-845

|

1 120

|

275

|

Операционные доходы за вычетом расходов |

57 |

8 |

27 |

-49 |

19 |

-30 |

Доходы от внереализационных операций за вычетом расходов |

-54 |

-319 |

-785 |

-265 |

-466 |

-731 |

Налог на прибыль и прочие налоги из прибыли |

90 |

20 |

26 |

-70 |

6 |

-64 |

Прибыль, остающаяся в распоряжении предприятия |

411 |

-678 |

-11 |

-1 089 |

667 |

-422 |

Примечание - Источник: собственная разработка

Из таблицы видно, что размер прибыли находится в прямой зависимости от выручки и затрат на реализацию. При видимом увеличении прибыли, выручка от реализации за 3 года сократилась на 1 220 млн. руб. Также по данным 3 лет четко прослеживается, что чем больше балансовая прибыль, тем больше налог на прибыль, который в настоящее время составляет 24% прибыли предприятия.

Основными экономическими показателями деятельности предприятия являются прибыль и рентабельность.

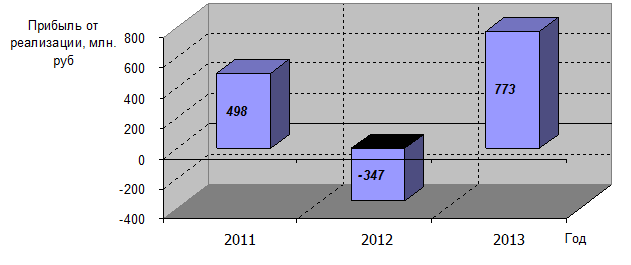

Графически изменение прибыли от реализации в 2012-2013 гг. представлено на рисунке 3.1.

Рисунок 3.1 – Динамика прибыли от реализации СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика»

Примечание - Источник: собственная разработка

Увеличение затрат в значительной степени повлияло на снижение прибыли от реализации. Так, несмотря на увеличение выручки за 2012 год до 18334 млн. рублей, затраты на реализацию за этот же период также увеличились. В результате сократилась прибыль от реализации.

Относительный показатель прибыльности - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Уровень рентабельности хозяйствующих субъектов, связанных с производством продукции (товаров, работ, услуг), определяется процентным отношением прибыли от реализации продукции к себестоимости продукции.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными ресурсами.

К показателям рентабельности относятся:

Рентабельность окупаемости издержек Rз – показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на реализацию продукции:

,

(3.1)

,

(3.1)

где ПРП – прибыль от реализации,

З – затраты по реализации продукции.

Рентабельность продаж – свидетельствует о конкурентоспособности продукции организации, ее месте в отрасли. Предприятие считается низкорентабельным, если показатель рентабельности продаж находится в пределах от 1 до 5%, среднерентабельным при значении данного коэффициента от 5 до 20%, высокорентабельным от 20 до 30%. Значение коэффициента свыше 30% характеризует предприятие как сверхрентабельное.

,

(3.2)

,

(3.2)

где ВР – выручка от реализации;

Пч – чистая прибыль.

Рентабельность совокупного капитала характеризует эффективность использования всего имущества предприятия. Если показатель снижается, то это свидетельствует о падающем спросе на продукцию предприятия и о перенакоплении активов.

,

(3.3)

,

(3.3)

где Пч – прибыль к распределению;

-

средняя

стоимость

всего

имущества предприятия.

-

средняя

стоимость

всего

имущества предприятия.

В таблице 3.2 дан расчет показателей рентабельности СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» за 3 года.

Таблица 3.2 – Анализ рентабельности СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

Наименование показателей |

Ед. изм. |

2011 г. |

2012 г. |

2013 г. |

Отклонение (+, -) |

||

2012 к 2011 |

2013 к 2012 |

за 3 года |

|||||

Выручка от реали-зации продукции без налогов |

млн. руб. |

10 187 |

16 605 |

8 942 |

6 418 |

-7 663 |

-1 245 |

Затраты на реали-зацию продукции (работ) |

млн. руб. |

9 689 |

16 952 |

8 169 |

7 263 |

-8 783 |

-1 520 |

Прибыль от реали-зации продукции (работ) |

млн. руб. |

498 |

-347 |

773 |

-845 |

1 120 |

275 |

Чистая прибыль |

млн. руб. |

411 |

-678 |

-11 |

-1 089 |

667 |

-422 |

Среднегодовая стоимость капитала (стр. 300 баланса) |

млн. руб. |

3 398 |

6 716 |

6 529 |

3 318 |

-187 |

3 131 |

Рентабельность окупаемости издержек |

% |

5,14 |

-2,05 |

9,46 |

-7,19 |

11,51 |

4,32 |

Рентабельность окупаемости продаж |

% |

4,03 |

-4,08 |

-0,12 |

-8,11 |

3,96 |

-4,15 |

Рентабельность совокупного капи-тала |

% |

12,10 |

-10,10 |

-0,17 |

-22,20 |

9,93 |

-12,27 |

Примечание - Источник: собственная разработка

В ходе анализа показателей рентабельности в 2011-2013 гг. на основании данных таблицы видно, что все показатели рентабельности значительно снизились.

1) Коэффициент рентабельности окупаемости издержек показывает, что в 2011 г. на каждый рубль затрат предприятие имеет 5,14 руб. прибыли, в 2013 г. 9,46 руб. прибыли. Показатель за эти годы достаточен для устойчивости финансового положения предприятия. Однако коэффициент рентабельности в 2012 г. показывает не окупаемость издержек, что говорит о большой доле издержек в доходе предприятия. Предприятию необходимо сократить долю издержек.

2) Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. В 2011 г. с 1 рубля реализованной продукции предприятием получено чистой прибыли 4,03 руб., Однако в 2012 и 2013 годах – 4,08 и 0,12 руб. соответственно. Т.е. аналогично первому показателю наблюдается тенденция снижения показателя. Коэффициент рентабельности продаж показывает очень низкий процент оборотных средств. Предприятию необходимо увеличить объем предоставляемых продаж.

3) Рентабельность всего капитала фирмы свидетельствует о снижении показателя с 12,1% в 2011 г. до 10,10% в 2012 г. и до 0,175 в 2013 г. Он показывает эффективность использования всего имущества предприятия. Снижение этого показателя свидетельствует о падающем спросе на предоставляемые услуги предприятия и о перенаполнении активов.

К источникам собственных средств относятся:

- уставный фонд;

- резервный фонд;

- добавочный фонд;

- нераспределенная прибыль;

- целевое финансирование и поступления.

К источникам заемных средств относятся:

- задолженность организации банку по кредитам;

- долги сторонним организациям, работникам, учредителям.

В первую очередь необходимо дать общую оценку изменений источников средств организации. В таблице 6 представлен состав и структура источников собственных средств СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

Таблица 3.3 – Состав и структура источников собственных средств СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

№ п/п |

Статьи |

2011 г. |

2012 г. |

2013 г. |

Отклонение (+, -), % |

|||||||

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

2012 к 2011 |

2013 к 2012 |

|||||

1 |

Уставный фонд |

72 |

8,4 |

72 |

39,8 |

72 |

27,4 |

31,4 |

-12,4 |

|||

2 |

Резервный фонд |

3 |

0,3 |

3 |

1,7 |

3 |

1,1 |

1,3 |

-0,5 |

|||

3 |

Добавочный фонд |

546 |

63,6 |

546 |

301,7 |

639 |

243,0 |

238,1 |

-58,7 |

|||

4 |

Нераспределенная прибыль (непо-крытый убыток) |

238 |

27,7 |

-440 |

-243,1 |

-451 |

-171,5 |

-270,8 |

71,6 |

|||

|

ИТОГО Капитал и резервы |

859 |

100 |

181 |

100 |

263 |

100 |

0,0 |

0,0 |

|||

Примечание - Источник: собственная разработка

Как видно из таблицы, на 1 января 2011-2013 гг. произошли изменения в структуре источников собственных средств. За три года нераспределенная прибыль с 238 млн. руб. превратилась в непокрытый убыток в размере 451 млн. руб.

В результате получения предприятием за 2011 г. непокрытого убытка в размере 678 млн. руб. (данные отчета о прибылях и убытках, приложение Б) произошло значительное уменьшение источников собственных средств СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» на 01.01.2012 г.

При этом организации следует учитывать, что именно нераспределенная прибыль рассматривается как источник пополнения оборотных средств организации и снижения краткосрочной кредиторской задолженности.

Далее необходимо провести анализ состава и структуры долгосрочных обязательств. В таблице 3.4 представлен состав и структура долгосрочных обязательств СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

Таблица 3.4 – Состав и структура долгосрочных обязательств СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

№ п/п |

Статьи |

2011 г. |

2012 г. |

.2013 г. |

Отклонение, (+, -), млн. руб. |

|||||||

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

2012 к 2011 |

2013 к 2012 |

|||||

1 |

Долгосрочные кредиты и займы |

731 |

100,0 |

1 100 |

96,6 |

2 253 |

98,6 |

1 153 |

1 522 |

|||

2 |

Прочие долгосрочные обязательства |

0 |

0,0 |

39 |

3,4 |

32 |

1,4 |

-7 |

32 |

|||

|

ИТОГО Долгосрочные обязательства |

731 |

100 |

1 139 |

100 |

2 285 |

100 |

1 146 |

1 554 |

|||

Примечание - Источник: собственная разработка

Доля долгосрочных кредитов и займов в структуре долгосрочных обязательств на начало каждого года составила 100%. В денежном выражении рост данной статьи баланса на 1 146 млн. руб. на 01.01.2012 г. по сравнению с 2011 г. и на 1 554 млн. руб. на 01.01.2013 г. по сравнению с 2012 г. свидетельствует о зависимости организации от долгосрочных кредитов банка и снижении финансовой устойчивости.

Проведен анализ состава и структуры краткосрочных обязательств. В таблице 8 представлен состав и структура краткосрочных обязательств СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

Таблица 3.5 – Состав и структура краткосрочных обязательств СОАО «Парфюмерно-косметическая фабрика «Модум – наша косметика» в 2011-2013 гг.

№ п/п |

Статьи |

2011 г. |

2012 г. |

2013 г. |

Отклонение, (+, -), % |

|||||||

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

2012 к 2011 |

2013 к 2012 |

|||||

1 |

Краткосрочные кредиты и займы |

967 |

53,5 |

1 727 |

32,0 |

2 922 |

73,4 |

-21,5 |

41,4 |

|||

2 |

Кредиторская задолженность |

841 |

46,5 |

3 669 |

68,0 |

1 059 |

26,6 |

21,5 |

-41,4 |

|||

2.1 |

перед поставщиками и подрядчиками |

802 |

44,4 |

3 583 |

66,4 |

946 |

23,8 |

22,0 |

-42,6 |

|||

2.2 |

перед покупателями |

6 |

0,3 |

20 |

0,4 |

25 |

0,6 |

0,0 |

0,3 |

|||

2.3 |

по расчетам с персоналом по оплате труда |

17 |

0,9 |

36 |

0,7 |

56 |

1,4 |

-0,3 |

0,7 |

|||

2.4 |

по налогам и сборам |

9 |

0,5 |

17 |

0,3 |

16 |

0,4 |

-0,2 |

0,1 |

|||

2.5 |

по социальному страхованию |

7 |

0,4 |

13 |

0,2 |

16 |

0,4 |

-0,1 |

0,2 |

|||

2.6 |

прочие краткосрочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

0,0 |

|||

|

ИТОГО краткосрочные обязательства |

1 808 |

100 |

5 396 |

100 |

3 981 |

100 |

0,0 |

0,0 |

|||

Примечание - Источник: [ собственная разработка]

Проанализировав структуру краткосрочных обязательств, можно сделать вывод, что структура данных обязательства изменилась.

Краткосрочные кредиты и займы на 01.01.2013 г. составили 73,4% в общей сумме краткосрочных обязательств против 53,5% и 32% на 01.01.2011 и 01.01.2012 годов соответственно. Наибольший удельный вес в кредиторской задолженности занимают расчеты с поставщиками и подрядчиками. На начало 2011 г. данная задолженность составляет 44,4%, 2012 г. – 66,4%, 2013 г. – только 23,8 % в структуре краткосрочных обязательств. Однако это не рассматривается как угроза для организации, т.к., во-первых, скорее всего это текущая задолженность перед поставщиками, а во-вторых, у организации фактически отсутствует задолженность по оплате труда, оплате налогов, сборов и страховым перечислениям. Угрозу же для стабильной работы предприятия представляет значительный удельный вес краткосрочных кредитов банка.