Розподіл фінансових коштів у портфелі

Номер портфелю |

Кількість активів у портфелі |

Величина фінансових коштів інвестованих в актив даного виду у портфелі (в дол. США): |

|||

A |

B |

... |

G |

||

0 |

1 |

2 |

3 |

4 |

5 |

1 |

2 |

|

|

|

|

2 |

2 |

|

|

|

|

3 |

3 |

|

|

|

|

4 |

4 |

|

|

|

|

5 |

7 |

|

|

|

|

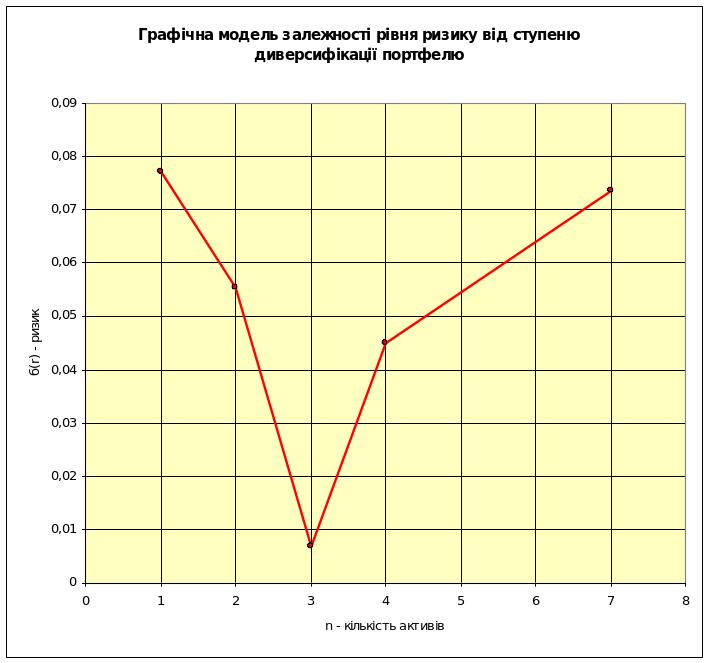

Рис. 22. Графічна модель залежності рівня ризику від ступеню диверсифікації портфелю

В даній моделі вздовж горизонтальної осі відкладається кількість активів, що входить до даного портфелю, а вздовж горизонтальної ризик (середньоквадратичне відхилення) даного портфелю. Всього на графіку буде міститися інформація про п’ять можливих ступенів диверсифікації активів, тобто про портфелі що складаються з: одного, двох, трьох, чотирьох та семи активів відповідно.

Оскільки у розпорядженні проектанта є сім можливих варіантів портфелів, що складаються з одного активу (фактично це є активи самі по собі), то ним на графічній моделі зображається той, котрий має найбільший ризик. Аналогічним чином виконавець обирає для відображення портфель з більшою величиною ризику з двох наявних у нього портфелів з двох активів кожен.

На основі побудованої моделі проектантом робляться висновки про ступінь захисту від ризику портфелів, котрого можна досягти за допомогою диверсифікації.

Для наукового обґрунтування зроблених висновків проектантом аналізується ступінь диверсифікованості портфелю та уникнення несистематичного ризику, для чого початково встановлюються абсолютні та відносні темпи спадання ризику при диверсифікації портфелів.

Результати проведених необхідних розрахунків можуть бути оформлені в табличному вигляді (таблиця 12).

Таблиця 12