37. Облік формування і розподілу прибутку банку

Обліковий прибуток (збиток), економічний показник ефективності діяльності банку за звітний період, визначається як різниця між доходами (рахунки 6-го класу) та видатками (рахунки 7-го класу). Обліковий прибуток (збиток) за звітний рік визначається в останній операційний день фінансового року. Для визначення облікового прибутку враховують як отримані (сплачені) доходи (витрати), так і не отримані (не сплачені) доходи (витрати). Обліковий прибуток (збиток) визначається на рівні балансових установ банку з урахуванням податкового зобов'язання та відстрочених податкових активів і зобов'язань.

Якщо доходи більші від витрат, то прибуток банку за результатами діяльності звітного року відображається за рахунком 5040 "Прибуток звітного року, що очікує затвердження" (рис. 10.2).

Рис. 10.2. Формування прибутку банку

Прибуток, що залишається в розпорядженні банку після сплати податків і обов'язкових платежів, розподіляється згідно із статутом банку за рішенням загальних зборів акціонерів банку.

Прибуток банку може бути спрямований на покриття збитків попередніх років (у разі їх наявності), формування загальних резервів, резервного фонду, інших фондів банку, збільшення капіталу та виплату дивідендів.

Строк, порядок і розміри виплати дивідендів визначають загальні збори акціонерів банку.

Якщо загальними зборами акціонерів банку по затвердженню річного фінансового звіту не прийнято рішення про розподіл прибутку звітного року, то його сума підлягає перерахуванню:

Дт 5040 Прибуток звітного року, що очікує затвердження

Кт 5030 Нерозподілені прибутки попередніх років.

Розподіл прибутку (звітного та попередніх років, якщо чергові збори акціонерів банку приймуть таке рішення) відображається в бухгалтерському обліку (рис. 10.3).

Рис. 10.3. Розподіл прибутку за рішенням загальних зборів акціонерів

Резервний фонд як складова основного капіталу формується з метою покриття непередбачених збитків за всіма статтями активів та позабалансових зобов'язань.

Резервний фонд формується в порядку, визначеному в установчих документах банку за рахунок відрахувань із прибутку. Розмір відрахувань до резервного фонду має бути не меншим ніж 5% від прибутку банку до досягнення ними 25%-го розміру регулятивного капіталу банку.

Облік резервного фонду ведеться на рахунку 5021 "Резервні фонди".

Загальні резерви банки створюють під невизначений ризик під час проведення банківських операцій та використовують у порядку, визначеному уповноваженими органами управління банку.

Кошти в указані резерви надходять з рахунку 5040 "Прибуток звітного року, що очікує затвердження" (5030 "Нерозподілені прибутки попередніх років") та обліковуються на рахунку 5020 "Загальні резерви".

Відрахування в резервні фонди та їх використання на покриття збитків проводять відповідно до рішення загальних зборів акціонерів банку в порядку, визначеному в установчих документах банку. Відрахування до загальних резервів та резервних фондів здійснюється за рахунок прибутку, що залишився після оподаткування, або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов'язання.

У разі, коли діяльність банку може створювати загрозу інтересам вкладників та інших кредиторів банку, Національний банк України має право вимагати від банку збільшення розміру резервів і щорічних відрахувань до них.

Надходження до резервного фонду та загального резерву за рахунок чистого прибутку (після оподаткування) відображують в обліку шляхом кореспонденції:

Дт 5040 Прибуток звітного року, що очікує затвердження (5030

Нерозподілені прибутки попередніх років)

Кт 5021 Резервні фонди (5020 Загальні резерви).

Збитки від активів не можуть бути безпосередньо покриті із загальних резервів та резервних фондів, а мають покриватися лише за рахунок спеціальних резервів.

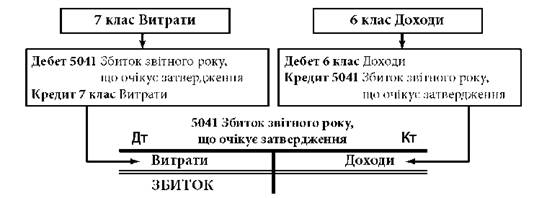

Якщо витрати більші від доходів, то збиток обліковується на рахунку 5041 "Збиток звітного року, що очікує затвердження" (рис. 10.4).

Рис. 10.4. Визнання збитку банку

Після проведення загальних зборів акціонерів (учасників) банку по затвердженню його річного фінансового звіту збитки перераховують таким бухгалтерським записом:

Дт 5031 Непокриті збитки попередніх років

Кт 5041 Збиток звітного року, що очікує затвердження.