20. Роль государства в образовании финансовых ресурсов местного самоуправления.

Необходимо сказать что это напрямую зависит от политики проводимой государством. Задачи и цели государственной политики в сфере местного самоуправления (МСУ) не могут быть определены и соответственно дать эффективный результат без выработки концепции, отражающей четкое понимание природы МСУ, его места и роли в механизме современного демократического государства.

1. Способствование развитию МСУ - это важная задача государства и область государственного строительства. Не может быть прочным здание, фундамент которого никоим образом не увязывается с другими уровнями конструкции. Это объективная необходимость, вызванная потребностью реализовать конституционную концепцию МСУ и как уровня власти, с которым взаимодействует государство, и как института гражданского общества.

2. Самостоятельность МСУ. Это означает, что государство обеспечивает самостоятельность МСУ не только в плане формального уважения его прав. Государство передало МСУ часть своих забот, снабдило для этого имуществом, собственностью и надеется на хорошие результаты деятельности. Поскольку государство заинтересовано в успешном выполнении органами МСУ соответствующих задач, оно не может освободить себя от элементов контроля за деятельностью МСУ. И это также предопределяет степень самостоятельности МСУ.

3. Концептуальная направленность на разграничение предметов ведения и полномочий между уровнями публичной власти основана на выделении вопросов местного значения и разграничении полномочий и ответственности МСУ с органами государственной власти. Существенное влияние на природу взаимодействия органов МСУ и органов государственной власти оказывают традиции местного управления, осуществляемого местными советами, думами и т. д., посредством которых население самостоятельно (автономно) решает местные проблемы, не обособляясь от государственных дел.

Эффективность деятельности местного самоуправления в значительной мере определяется политикой государства по отношению к нему, системой взаимоотношений между органами государственной власти и местного самоуправления. Государство определяет общие направления своей политики по отношению к местному самоуправлению, обязательные как для федеральных органов, так и для субъектов РФ. Наиболее полно они были сформулированы в Основных положениях государственной политики в области развития местного самоуправления в Российской Федерации, утвержденных Указом Президента РФ от 15 октября 1999 года N 1370.

Рассматривая систему государственного регулирования деятельности местного самоуправления, следует учитывать, что органы местного самоуправления выступают в ней в качестве не только пассивной, но и активной стороны. Взаимодействие с органами государственной власти является одной из важных составных частей муниципальной политики. Органы местного самоуправления во взаимоотношениях с государством через свои союзы и ассоциации воздействуют на формирование государственной политики в области местного самоуправления. Представительные органы местного самоуправления наделены правом законодательной инициативы в законодательных (представительных) органах государственной власти субъектов РФ, т.е. они имеют право вносить проекты законодательных актов субъектов РФ или изменений в действующие законодательные акты, подлежащие обязательному рассмотрению.

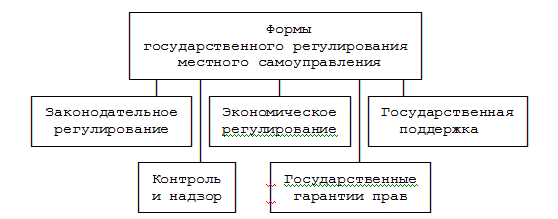

Государственное

регулирование деятельности местного

самоуправления охватывает широкий

спектр воздействий, представленный на

рис. 1.6.1.

21. Основные направления укрепления финансовых основ местного самоуправления

Проводить инвентаризацию. Пересмотреть налоговую базу, улучшить собираемость налогов. Местный бюджет.

Политика укрепления финансовых основ местного самоуправления включает несколько составляющих. Наиболее важные из них - создание благоприятного инвестиционного климата, развитие особых экономических зон регионального уровня и поддержка малого бизнеса.

*В создании благоприятного инвестиционного климата важную роль играет целевая ориентация предприятий на использование по назначению амортизационных отчислений. На инвестиционную активность в значительной мере влияет спрос на акции приватизированных предприятий. Рост курса этих акций в последнее время характерен для акционерных обществ - монополистов, функционирующих в таких отраслях, как нефтяная промышленность, энергетика, связь. Процесс привлечения иностранного капитала в условиях, когда значительная часть российских предприятий приватизирована, неизбежно будет идти преимущественно путем продажи иностранному инвестору акций российских акционерных обществ, владеющих предприятиями. В обеспечении благоприятного инвестиционного климата существенное значение имеет деятельность органов исполнительной власти субъектов Российской Федерации по привлечению отечественных и иностранных инвестиций. Органы государственной власти субъектов Российской Федерации формируют благоприятный инвестиционный климат регионов посредством организации выставок и участия в федеральных и международных выставках инвестиционных проектов, осуществления рекламно - информационной кампании в печатных изданиях.

* Осо́бая, cвобо́дная или специа́льная экономи́ческая зо́на (сокращённо ОЭЗ или СЭЗ) — ограниченная территория с особым юридическим статусом по отношению к остальной территории и льготными экономическими условиями для национальных и/или иностранных предпринимателей. Главная цель создания таких зон — решение стратегических задач развития государства в целом или отдельной территории: внешнеторговых, общеэкономических, социальных, региональных и научно-технических задач. В России системное развитие особых экономических зон началось в 2005 году. Цель создания особых экономических зон — развитие высокотехнологичных отраслей экономики, импортозамещающих производств, туризма и санаторно-курортной сферы, разработка и производство новых видов продукции, расширение транспортно-логистической системы. Развитием особых экономических зон в России занимается специально созданная управляющая компания - "Особые экономические зоны", единственным акционером которого является государство.

* программы предусматривают различные способы поддержки малого бизнеса. К ним относятся такие, как, скажем, кредиты с низкими процентами, гранты для начинающих предпринимателей, конкурсы с денежным вознаграждением (которое можно направить на развитие бизнеса), создание организаций-гарантов, которые помогают начинающим деловладельцам в процессе получения кредита под минимальный процент, и т. д.

Укрепление финансовых основ местного самоуправления невозможно без совершенствования межбюджетных отношений, что связано с закреплением необходимых доходных и расходных полномочий, бюджетных прав и гарантий финансовой самостоятельности органов местного самоуправления.

Совершенно очевидно, что развитие межбюджетных отношений должно опираться на прочную законодательную базу, закрепляющую правовые гарантии финансовой самостоятельности местного самоуправления. Однако, как показывает практика, в России еще мало сделано для создания реальных правовых и экономических гарантий подлинной независимости, самостоятельности местного самоуправления в плане формирования его финансовой основы.

Принятые Федеральные законы "Об общих принципах организации местного самоуправления в Российской Федерации", "О финансовых основах местного самоуправления в Российской Федерации", Бюджетный и Налоговый кодексы Российской Федерации должны обеспечить финансовую самостоятельность местного самоуправления, закрепить за местными бюджетами необходимые доходные источники. Однако указанные законодательные акты оказались во многом несовершенны, и ряд их положений нуждается в существенных уточнениях.

Бюджетный кодекс Российской Федерации устанавливает принцип самостоятельности местных бюджетов, определяет полномочия органов местного самоуправления в области формирования доходов и осуществления расходов. Однако Бюджетным и Налоговым кодексами не гарантируется необходимый уровень собственных доходов местных бюджетов, а для обеспечения самостоятельности органов местного самоуправления явно недостаточно просто провозгласить принцип наличия собственных источников доходов. Более важно установить конкретный перечень, величину и источники собственных доходов местных бюджетов, которые смогли бы обеспечить, по крайней мере, минимальные социальные потребности населения муниципальных образований.

Вместе с тем подавляющее большинство местных бюджетов формируется за счет финансовой поддержки из бюджетов субъектов Федерации и отчислений от федеральных и региональных регулирующих налогов. Между тем, если муниципальное образование не располагает какими-либо существенными собственными источниками доходов, ни о какой самостоятельности местного самоуправления в решении вопросов местного значения не может быть и речи. В обмен на получение финансовой помощи из вышестоящих бюджетов органы местного самоуправления зачастую вынуждены изменять свою политику в сфере решения вопросов местного значения в соответствии с указаниями органов государственной власти. Это лишает муниципальные образования возможности планирования даже на краткосрочную перспективу и уж тем более реализовать долгосрочные программы комплексного развития.

Основу собственных доходов местных бюджетов должны составлять местные налоги и сборы. Принципиально важное значение имеет необходимость закрепления за местными бюджетами таких налогов, которые гарантировали бы органам местного самоуправления стабильное поступление доходов в местные бюджеты и равномерно распределялись бы на всей территории Российской Федерации. В связи с этим в местном налогообложении основной упор должен быть сделан на имущественные и подоходные налоги. В связи с этим в настоящее время стоит задача разработать пакет проектов федеральных законов, предусматривающих внесение изменений и дополнений в части первую и вторую Налогового кодекса Российской Федерации и другие федеральные законы о налогах в целях перераспределения ряда налогов и сборов в пользу местных бюджетов.

С принятием Федерального закона "О финансовых основах местного самоуправления в Российской Федерации" сделан определенный шаг в решении задачи изменения сложившихся пропорций между отчислениями от регулирующих доходов по временным нормативам и собственными доходами местных бюджетов в пользу последних. В ст. 52 и 58 Бюджетного кодекса РФ собственные доходы федерального бюджета и бюджетов субъектов Федерации могут передаваться местным бюджетам на постоянной или временной основе на срок не менее 3-х лет. Однако в бюджетном законодательстве не предусматривается закрепление на постоянной основе за субъектами Федерации определенной части процентных долей федеральных регулирующих налогов. Такая ситуация создает противоречия между бюджетным законодательством и Федеральным законом "О финансовых основах местного самоуправления в Российской Федерации", которые необходимо устранить. Вместе с тем федеральные органы государственной власти продолжают практику ежегодного изменения нормативов отчислений от федеральных регулирующих налогов в местные бюджеты не в пользу местных бюджетов.

а муниципальных образований в законодательстве Российской Федерации необходимо установить единые критерии и принципы применения механизмов бюджетного регулирования при предоставлении им финансовой помощи из вышестоящих бюджетов. Однако до сих пор не принят Федеральный закон "О минимальных государственных социальных стандартах", который должен заложить основу определения минимальных потребностей муниципальных образований.

Минимальные государственные социальные стандарты и нормативы минимальной бюджетной обеспеченности являются необходимыми и ключевыми элементами межбюджетных отношений в Российской Федерации. Установление и применение государственных минимальных социальных стандартов позволит избежать субъективных подходов при оказании финансовой помощи из вышестоящих бюджетов, распределении и разграничении доходных источников между уровнями бюджетной системы, и будет способствовать выравниванию уровней минимальной бюджетной обеспеченности на всей территории Российской Федерации в целях реализации основных социальных прав и гарантий граждан, определенных в Конституции РФ.

Необходимо отметить, что в укреплении финансовых основ местного самоуправления должны принимать активное участие не только органы государственной власти, но и непосредственно органы местного самоуправления. Несмотря на изложенные проблемы и их причины, связанные с формированием доходов местных бюджетов, органы местного самоуправления должны обеспечить правовое регулирование бюджетно - финансовых отношений на местном уровне, а также принимать меры к развитию собственной финансовой базы. Для эффективного управления местными финансами и муниципальной собственностью, а также применения положений Бюджетного кодекса Российской Федерации, Федерального закона "Об общих принципах организации местного самоуправления в Российской Федерации" и Федерального закона "О финансовых основах местного самоуправления в Российской Федерации" органам местного самоуправления необходимо разработать и принять ряд нормативно - правовых актов. Такие нормативные правовые акты органов местного самоуправления должны, с одной стороны, соответствовать федеральному и региональному законодательству, а с другой - учитывать особенности и специфику экономического положения соответствующих муниципальных образований.

Самостоятельность бюджетов МСУ как части бюджетной системы РФ обеспечивается:

наличием собственных источников доходов;

правом определять направления использования расходования бюджетных средств;

правом использовать по своему усмотрению доходы местного бюджета, полученные дополнительно в ходе его исполнения;

правом на компенсацию дополнительных расходов, возникающих в результате решений, принятых органами государственной власти.