Вводные и заключительные данные:

Титульный лист, записывается:

Идея проекта;

Размер инвестирования

Инициатор проекта

Резюме

Приложения

Характеристика компании или фирмы:

Историческая справка и организационно-правовая форма

Уставный капитал и структура акционеров

Структура и управления фирмы

Кадры и кадровый потенциал

Положение на внутреннем рынке

Внешне-экономическая деятельность

Меры государственной поддержки и льготы

Экономическое и финансовое состояние

Характеристика проекта :

Общая характеристика проекта

Цели и сроки реализации проекта

Технико-экономическое обоснование проекта

Оценка финансовых и иных результатов реализации проекта

Формы и условия участия банка в реализации проекта

Эффективность участия банка в реализации проекта

Риски, связанные с реализацией проекта и способы их снижения.

Программа работ по реализации проекта

Перспективы дальнейшего развития проекта

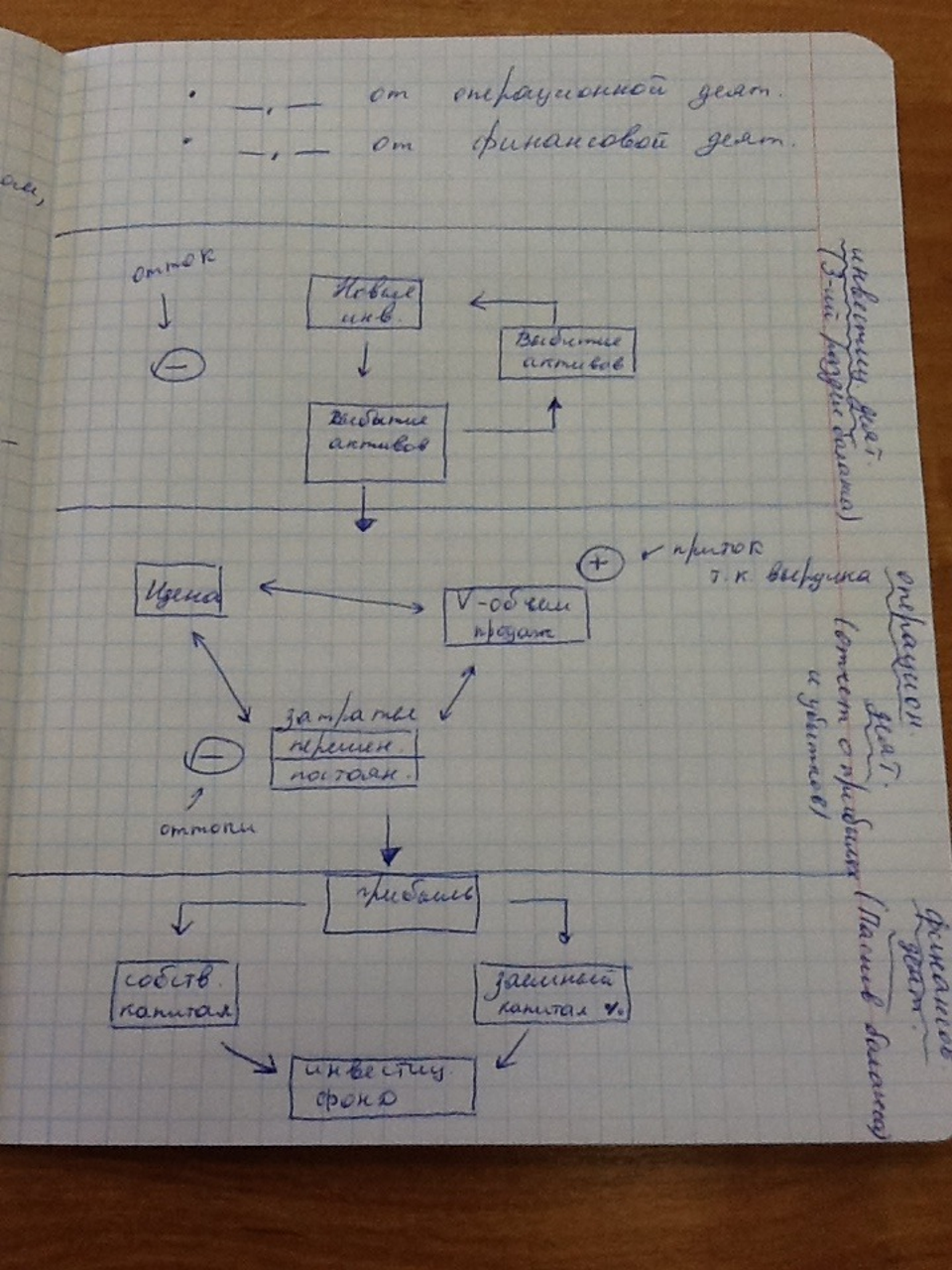

9. Денежный поток инвестиционного проекта и факторы влияющие на его величину.

Инвестиционный проект порождает денежные потоки.

Денежный поток - зависимость от времени денежных поступлений и платежей, определяемая за весь расчетный период (жизненный цикл).

Значение денежного потока на каждом шаге расчетного периода характеризуется притоком, оттоком (наши платежи) и эффектом (или сальдо).

Шагом расчета является отрезов времени в пределах которого производится агрегирование, используемых для оценки. Определяется либо в годах, либо в долях года.

Цены денежного потока:

Текущие - можно их использовать только на самой ранней стадии отчета.

Прогнозные.

Различают приток и отток денежных средств.

Денежный приток в основном обеспечивается за счет средств, поступающих из различных источников финансирования, и выручки от реализации продукции (работ, услуг).

Денежный отток возникает в силу потребности инвестирования в чистый оборотный капитал и во внеоборотные активы. Расход наличности также связан с необходимостью осуществления операционных издержек, налоговых выплат и прочих затрат.

Факторы, оказывающие влияние на величину денежных потоков:

Внутренние факторы:

Обеспеченность компании финансовыми ресурсами;

Состояние ее производственно-экономического потенциала;

Организационная структура фирмы.

Внешние (регулируемые) факторы:

Уровень спроса;

Действия конкурентов;

Поведение поставщиков и потребителей.

Макро-экономические факторы:

Экономическая среда;

Демографическая среда;

Политическая среда;

Нормативно-законодательное регулирование предпринимательской деятельности;

Культурные особенности;

Религиозные верования;

Природные условия и экологическая обстановка;

Интенсивность научно-технического развития.

10. Группировка денежных потоков по видам деятельности (операционная, инвестиционная, финансовая).

Денежные притоки и оттоки группируются по различным видам деятельности организации: операционной, инвестиционной и финансовой. Общепризнанным методическим документом, в котором четко определена технология оценки денежных потоков экономического субъекта в разрезе видов деятельности, является Международный стандарт финансовой отчетности (МСФО) 7 «Отчеты о движении денежных средств», который дает следующие определения видов деятельности:

Операционная — основная, приносящая доход деятельность компании и прочая деятельность, кроме инвестиционной и финансовой.

Инвестиционная — приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

Финансовая — деятельность, которая приводит к изменению в размере и составе собственного капитала и заемных средств.