4. Методы оценивания параметров структурной модели

После того, как решена проблема идентифицируемости рассматриваемой структурной модели, осуществляется оценка параметров этой модели. Наибольшее распространение получили следующие методы установления оценок коэффициентов структурной модели:

– косвенный метод наименьших квадратов (КМНК);

– двухшаговый метод наименьших квадратов (ДМНК).

КМНК используется в случае идентифицируемой структурной модели, а для параметризации сверхидентифицируемых структурных моделей используется ДМНК.

Косвенный МНК состоит в следующем:

1. Составляется приведенная форма модели.

Для каждого приведенного уравнения обычным МНК оцениваются приведенные коэффициенты.

С помощью алгебраических преобразований осуществляется переход от приведенной формы к уравнениям структурной формы модели. При этом приведенные коэффициенты трансформируются в численные оценки структурных параметров.

Двухшаговый МНК заключается в следующем:

Составляется приведенная форма модели и с помощью обычного МНК определяются численные значения приведенных коэффициентов.

Выявляются эндогенные переменные из правой части структурного уравнения; находятся теоретические значения этих эндогенных переменных по соответствующим уравнениям приведенной формы модели.

Теоретические значения эндогенных переменных, стоящих в правых частях уравнений, подставляются вместо их фактических значений и с помощью обычного МНК определяются структурные коэффициенты исходной модели.

5. Практика применения систем одновременных уравнений в макроэкономическом анализе

Наиболее широко системы одновременных уравнений применяются для построения макроэкономических моделей функционирования экономики той или иной страны. В этом направлении следует выделить модели Кейнса. Наиболее простая статическая модель Кейнса для описания экономики страны имеет вид:

где Ct – совокупное потребление,

yt – национальный доход,

It – инвестиции,

![]() – случайная

составляющая.

– случайная

составляющая.

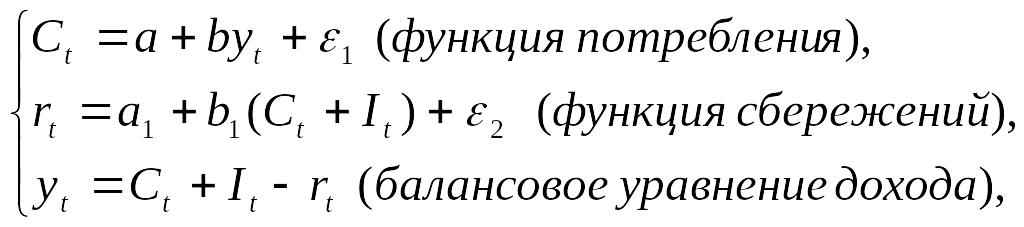

В более поздних исследованиях статическая модель Кейнса включала дополнительно и функцию сбережений:

где rt – сбережения.

Данная модель содержит три эндогенных переменных Ct, rt, yt, а также одну экзогенную переменную It. Система идентифицируема и решается с помощью КМНК.

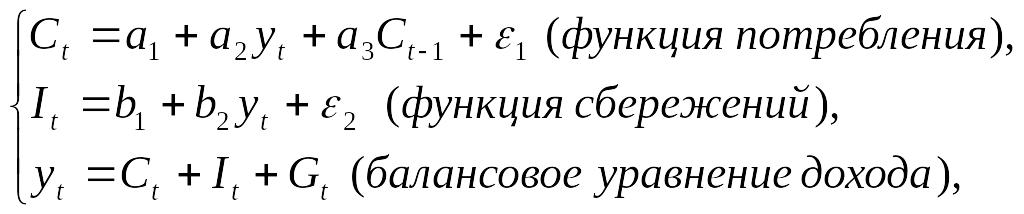

Наряду со статическими моделями широкое распространение получили и динамические модели экономики. Такие модели содержат лаговые переменные и учитывают тенденцию (фактор времени). Одна из таких моделей Кейнса имеет вид:

где

![]() – потребление,

– потребление,

![]() –

ВВП,

–

ВВП,

![]() – валовые

инвестиции,

– валовые

инвестиции,

![]() – государственные

расходы.

– государственные

расходы.

В данной модели используется потребление предыдущего периода, то есть считается, что потребление текущего года зависит не только от дохода, но и от достигнутого в предыдущий период уровня потребления.

Другим примером динамической модели является модель Клейна для экономики США в 1950-1960 годах:

где – потребление в период t,

![]() – заработная

плата в период t,

– заработная

плата в период t,

![]() –

прибыль

в период t,

–

прибыль

в период t,

![]() – прибыль

в предыдущий период t

– 1,

– прибыль

в предыдущий период t

– 1,

![]() –

общий

доход в период t,

–

общий

доход в период t,

![]() –

общий

доход в предыдущий период t

– 1,

–

общий

доход в предыдущий период t

– 1,

![]() – время,

– время,

![]() – трансферты

в период t,

– трансферты

в период t,

– капиталовложения в период t,

– правительственные расходы в период времени t.

Модель содержит пять эндогенных переменных , , , и , три экзогенные переменные , , и две лаговые переменные и . Модель сверхидентифицируема и решается с помощью ДМНК.

Литература:

1. Елисеева И.И. Эконометрика: учебник. М.: Финансы и статистика, 2008.

2. Бородич С.А. Эконометрика: учебное пособие. Мн.: Новое знание, 2001.

3. Кремер Н.Ш. Эконометрика: учебник для студентов вузов. М.: ЮНИТИ-ДАНА, 2008.