3. Прогнозирование

Прогнозируемое по выбранной модели тренда значение выпуска продукции в 2010 году составляет _______________________. Оно получается путем подстановки в выбранное уравнение тренда вместо x значения x=24 (x=2010-1987+1).

Вопросы для самоконтроля

1. В чем суть временного ряда?

2. Какая модель называется динамической?

3. Приведите примеры экономических задач, требующих применения моделей с распределенным лагом и моделей авторегрессии.

4. В чем проявляется специфика динамических моделей по сравнению со статическими?

5. Перечислите основные составляющие временного ряда.

6. Как определяется аддитивная модель временного ряда?

7. Как строится мультипликативная модель временного ряда?

8. В чем заключается аналитическое выравнивание временного ряда?

9. Перечислите основные виды трендов.

10. Опишите процедуру сглаживания временного ряда с помощью метода скользящей средней.

11. Перечислите этапы построения аддитивной (мультипликативной) модели временного ряда.

12. В каких случаях используется аддитивная, а в каких мультипликативная модель временного ряда?

13. Что такое автокорреляция остатков временного ряда?

14. Назовите способы обнаружения автокорреляции остатков временного ряда.

15. Дайте определение автокорреляционной функции временного ряда.

16. Как по коэффициентам автокорреляционной функции сделать вывод о наличии или отсутствии тенденции и сезонных колебаний?

17. Как с помощью теста Чоу проверить гипотезу о структурной стабильности временного ряда?

Тема 6 системы одновременных уравнений

Основные понятия: система одновременных уравнений, система независимых уравнений, система рекурсивных уравнений, система взаимосвязанных уравнений, эндогенные, экзогенные и лаговые переменные, идентифицируемая, неидентифицируемая и сверхидентифицируемая модель, косвенный метод наименьших квадратов, двухшаговый метод наименьших квадратов.

1. Системы уравнений, используемые в эконометрике

При моделировании сложного экономического процесса отдельно взятое уравнение множественной регрессии не может охарактеризовать истинное влияние факторов на зависимую переменную. Поэтому при рассмотрении достаточно сложных экономических явлений приходится описывать модель системой уравнений.

Системой одновременных уравнений называется такая эконометрическая модель, которая представлена системой линейных уравнений, хотя бы одно из которых содержит случайную составляющую (уравнения, которые не содержат случайную составляющую, называются балансовыми).

Различают три типа эконометрических систем:

– система независимых уравнений;

– система рекурсивных уравнений;

– система взаимозависимых уравнений.

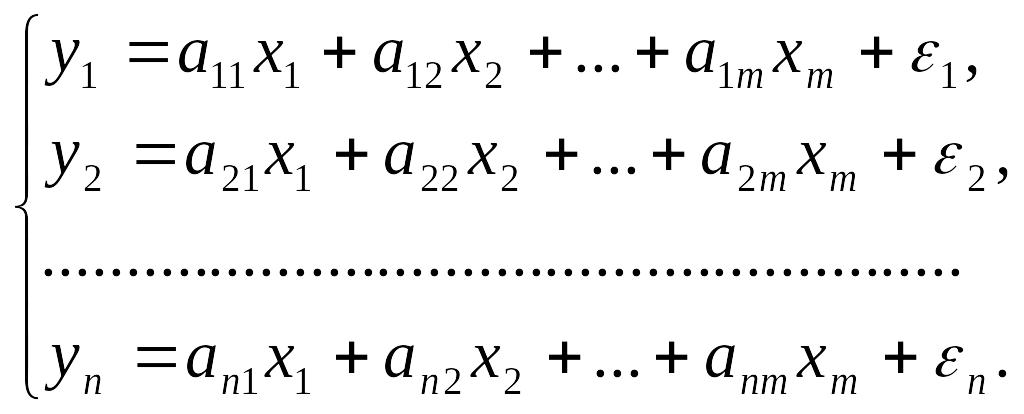

В системе независимых уравнений каждая из зависимых переменных y1, y2, …, yn рассматривается как линейная функция от одних и тех же факторов x1, x2, …, xm . Система независимых уравнений имеет вид:

(1)

(1)

Каждое из уравнений такой системы может рассматриваться самостоятельно, а потому параметризация системы сводится к оценке параметров каждого уравнения с помощью МНК.

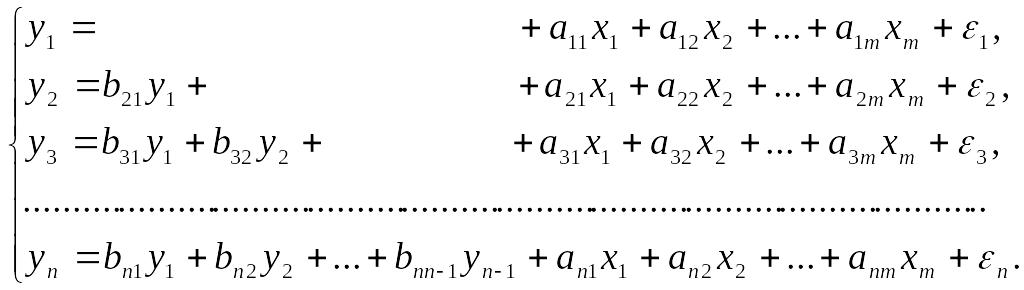

Система

рекурсивных уравнений

определяется таким образом, что каждое

ее уравнение в качестве факторов содержит

все зависимые переменные предшествующих

уравнений, а также переменные

![]() .

Система имеет вид:

.

Система имеет вид:

(2)

(2)

В таких моделях параметризация осуществляется последовательно (от первого уравнения к последнему) с помощью МНК.

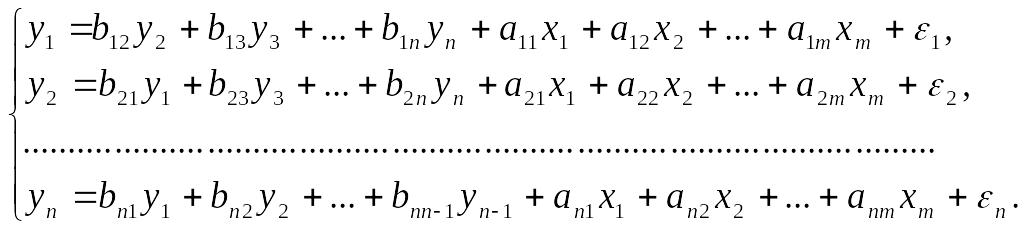

Наиболее распространена в экономических исследованиях система взаимосвязанных уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях – в правую часть системы:

(3)

(3)

Если применить к уравнениям этой системы обычный метод наименьших квадратов, то получатся смещенные и несостоятельные оценки параметров. Поэтому для оценивания систем одновременных уравнений используются специальные методы.