Билет 5

1)Типы производства и их технико-экономическая характеристика

Методы организации производства, применяемые на предприятиях различных отраслей промышленности во многом определяется количеством продукции одновременно запускаемой в обработку.

Тип производства – это классификационная категория производства, выделяемая по признакам широты номенклатуры, регулярности, стабильности и объема выпуска продукции. Тип производства определяют:

- степень специализации предприятия;

- номенклатура выпускаемой продукции;

- объем их выработки.

Различают три типа организации производства:

1) Единичное производство. Характеризуется неустойчивой и разнообразной номенклатурой продукции (изделий), отдельные виды которой вырабатываются в незначительном количестве через определенные промежутки времени по отдельным заказам или только один раз.

Разнообразная номенклатура требует универсального оборудования, которое должно подвергаться переналадке и выполнять ряд разнообразных операций. Для обслуживания такого оборудования необходимы высококвалифицированные рабочие кадры.

Очень часто в единичном производстве велик удельный вес ручных операций, что вызывает увеличение затрат живого труда и является признаком низкой его производительности. В единичном производстве при организации процесса производства используется последовательный вид движения предметов труда.

2) Серийное производство. Характеризуется изготовлением серий продукции. В зависимости от объема производства и разнообразия номенклатуры серийное производство подразделяется на: мелкосерийное, среднесерийное и крупносерийное.

Для серийного производства характерна повторяемость процессов труда и устойчивость их структуры. По сравнению с единичным производством из-за возможности применения

наиболее высокопроизводительного оборудования значительно снижаются затраты живого труда и сокращается длительность производственного цикла.

Серийное производство дает возможность организовать поточное производство. Однако частота перехода от изготовления одного вида изделий к другому оказывает влияние на уровень производительности труда и степень использования производственной мощности.

Этот тип производства характерен для большинства предприятий пищевой промышленности. Работа поточных линий должна быть организована так, чтобы при выполнении ассортимент-заказа снизилось количество переходов и снизалась продолжительность переналадки оборудования. Чем больше период изготовления одной серии, тем меньше влияния оказывают затраты времени на переход к другому виду продукции. В серийном производстве кроме универсального применяется специализированное оборудование, что предполагает применение в основном производстве труда рабочих с высокой квалификацией.

По сравнению с единичным производством существует более глубокое разделение труда и специализация рабочих мест.

Оборудование в серийном производстве используется лучше, производительность труда выше.

3) Массовое производство. Отличается выпуском однородной продукции в большом количестве. Чаще всего такие предприятия специализируются на выпуске одного или двух изделий. Массовый тип производства отличается постоянством выпуска малой номенклатуры изделий в большом количестве.

Значителен удельный вес механизированных и автоматизированных операций, т.к. рабочие места специализируются на выполнении одной операции.

Чем ближе предприятие к массовому типу производства, тем выше производительность труда и ниже себестоимость продукции; оборудование применяется специализированное, квалификация работников не высока.

2)Для обеспечения устойчивой работы предприятия должна быть создана система гибкого адаптивного трехуровневого планирования (СГАТП) (рис. 33):

Как известно, основная целевой функция планирования - обеспечение долгосрочной конкурентоспособности, которая обусловливает прочность и устойчивость объекта управления на рынке.

Для составления обоснованного плана на длительный срок предприятие должно постоянно заниматься сбором и анализом информации об отрасли, рынке, конкуренции и других факторах в целях прогнозирования будущих проблем и возможностей, что создаст основу для принятия решений и способствует снижению риска при принятии этих решений.

В условиях высокого динамизма внешней среды долгосрочные планы теряют свою актуальность без соответствующих управленческих воздействий, направленных на контроль исполнения поставленных задач.

Поэтому важной методологической особенностью формирования стратегического плана организации становится механизм их адаптации к меняющимся внешним условиям развития. Адаптивный характер планов предполагает, что они должны быть достаточно гибкими, легко приспосабливаемыми к изменениям внешних факторов и предусматривать действия на случай непредвиденных обстоятельств.

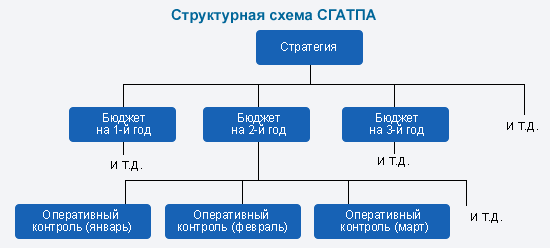

По мнению П.Фомина, для обеспечения устойчивой работы предприятия, должна быть создана система гибкого адаптивного трехуровневого планирования (СГАТП), а именно: выбранная стратегия должна отражать основные направления развития предприятия; на ее основе сформированы годовые планы действии (бюджеты), относительно которых разработаны тактические планы действий (бюджеты) на квартал, месяц и т.д.

Тактические бюджеты содержат те мероприятия, которые должны быть выполнены в конкретных условиях для обеспечения реализации годового бюджета.

С их помощью происходит координация текущей деятельности организации так, чтобы в случае отклонения от поставленных задач в одном периоде можно было достичь намеченных в годовом бюджете целей за счет более интенсивной работы в другом.

Годовой бюджет нуждается в корректировке (или даже полной модификации) только в том случае, если выполнение поставленных в нем задач становится невозможным в зависимости от изменений внешней и внутренней среды предприятия и не может быть обеспечено посредством соответствующих тактических бюджетов.

В этой ситуации изменению подлежат годовые бюджеты, чтобы не сорвать исполнение стратегических задач развития предприятия.

Стратегические цели развития предприятия могут быть пересмотрены только тогда, когда изменение годовых бюджетов не способно в намеченные в стратегии сроки устранить возникшее отклонение и вернуть деятельность предприятия в планируемые рамки.

На основании сказанного выше можно сделать вывод о том, что ядром СГАТП является финансово-экономическая модель, в рамках которой на уровне ключевых показателей происходит увязка хозяйственных и финансовых процессов, то есть планы перестают быть разрозненными, возникает единая замкнутая технология управления с возможностью реализации обратной связи.

В структуре СГАТП бюджеты становятся связующим звеном между стратегическим управлением, осуществляемым высшим руководством, и оперативным управлением, реализуемым преимущественно на нижнем уровне. СГАТП, ориентированная на достижение целей компании, - это инструмент управления, который дает возможность изменять ее деятельность.

Для повышения эффективности управления предприятием на основе СГАТП, цели развития должны стать вполне конкретными и осязаемыми, то есть материализованными в конкретных контрольных показателях, находящихся в компетенции конкретных менеджеров и исполнителей.

По нашему мнению, с позиции финансового управления целесообразно разрабатывать СГАТП как систему взаимосвязи контрольных индикаторов, например, требуемых в определенные периоды времени объемов финансовых ресурсов.

В этом случае конечный требуемый объем финансовых ресурсов для реализации стратегии выступит индикатором, относительно которого необходимо регулировать текущую деятельность предприятия.

Таким образом, СГАТП необходимо понимать как инициативную деятельность хозяйствующего субъекта и его структурных подразделений по предвидению (прогнозированию) перспектив своего будущего развития, предназначенному для принятия решений в целях сохранения его устойчивости.

Поэтому в выработке перспектив развития предприятия (структурных подразделений) важна коллегиальность в соизмерении доходов и риска. Реальность этого положения зависит от наличия систем процедур координации и ответственности за выполнение каждого плана.

Следовательно, СГАТП, основанная на контролируемом прогнозе, имеет целый ряд достоинств и в настоящее время в условиях нестабильности является одним из наиболее передовых методов управления предприятием и ее применение эффективно во многих областях управления.

Выбранная стратегия отражает основные направления развития предприятия.

Согласно выбранной стратегии развития формируются годовые планы действий (бюджеты).

Относительно годовых планов формируются тактические планы действий (бюджеты) на квартал, месяц и т. д.

Тактические бюджеты содержат те мероприятия, которые должны быть выполнены в конкретных условиях для обеспечения реализации годового бюджета. Именно при помощи тактических бюджетов происходит координация текущей деятельности таким образом, чтобы в случае отклонения от поставленных задач в одном периоде можно было достичь намеченных в годовом бюджете целей за счет более интенсивной работы в другом периоде.

Рисунок 33- Система гибкого адаптивного трёхуровневого планирования

Годовой бюджет нуждается в корректировке (или даже в полной модификации) только в том случае, если выполнение поставленных в нем задач становится невозможным в зависимости от изменений внешней и внутренней среды предприятия и не может быть обеспечена посредством соответствующих тактических бюджетов.

В этой ситуации изменению подлежат годовые бюджеты, чтобы не сорвать исполнение стратегических задач развития предприятия.

Стратегические цели развития предприятия могут быть пересмотрены только тогда, когда изменение годовых бюджетов не способно в намеченные в стратегии сроки устранить возникшее отклонение и вернуть деятельность предприятия в планируемые рамки.

Ядром СГАТП является финансово-экономическая модель, в рамках которой на уровне ключевых показателей происходит увязка хозяйственных и финансовых процессов, то есть планы перестают быть разрозненными, возникает единая замкнутая технология управления с возможностью реализации обратной связи – корректировки планов для достижения намеченного общего результата.

В структуре СГАТП бюджеты становятся связующим звеном между стратегическим управлением, осуществляемым высшим руководством, и оперативным управлением, реализуемым преимущественно на нижнем уровне. СГАТП, ориентированная на достижение целей компании, - это инструмент управления, который дает возможность изменять ее деятельность.

Для повышения эффективности управления предприятием на основе СГАТП, цели развития должны стать вполне конкретными и осязаемыми, то есть материализованными в конкретных контрольных показателях, находящихся в компетенции конкретных менеджеров и исполнителей.

С позиции финансового управления целесообразно разрабатывать СГАТП как систему взаимосвязи контрольных индикаторов, например, требуемых в определенные периоды времени объемов финансовых ресурсов.

В этом случае конечный требуемый объем финансовых ресурсов для реализации стратегии выступит индикатором, относительно которого необходимо регулировать текущую деятельность предприятия.

Отношение конечного требуемого объема денежных ресурсов к валюте баланса на начало реализации стратегии можно назвать индексом динамики финансового развития хозяйствующего субъекта (И дфр), который характеризует долю требуемого прироста в общем объеме имеющихся активов.

3)3.1 Оперативное планирование заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность....

3.2 Экономико-математическое моделирование в планир финанс показателей заключ в том, что позволяет найти количественное выражение взаимосвязей между финансовыми показателями и факторами, их определяющими.