4. Оценка финансовой устойчивости организации

4.1 Анализ источников формирования запасов организации

Анализ источников формирования запасов организации рассматривается как составляющая анализа и оценки финансовой устойчивости организации.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Для оценки состояния запасов используют данные группы статей «запасы».

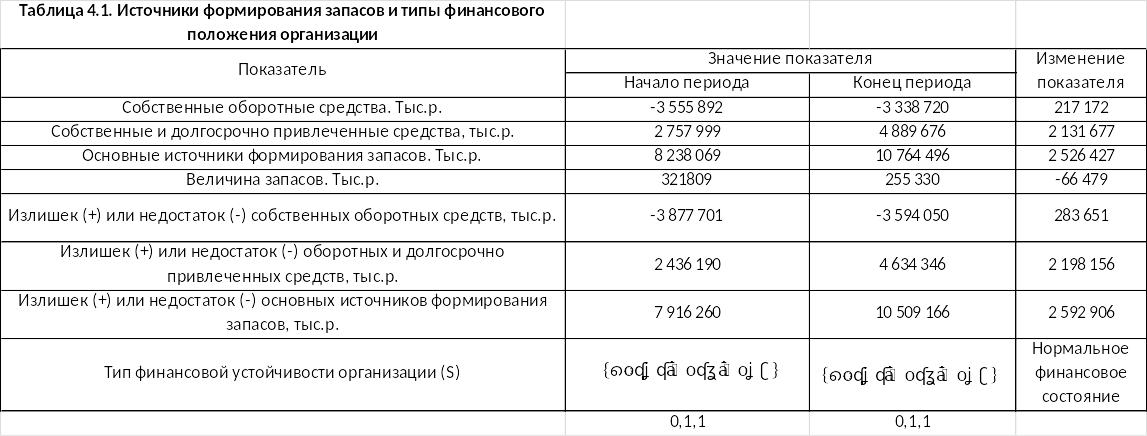

Для характеристики источников формирования запасов используют следующие показатели:

1) Собственные оборотные средства (сос)

СОС = СК – ВА

где СК – собственный капитал (строка 490 ф.№1);

ВА – внеоборотные активы (строка 190 ф.№1)

2) Собственные оборотные и долгосрочно привлеченные средства (сд)

СД = СОС + ДП

где ДП – долгосрочные пассивы (строка 590 ф.№1)

3) Основные источники формирования запасов (ои)

ОИ = СД + КЗ

где КЗ – краткосрочный заемный капитал (строка 690 ф.№1)

К показателям обеспеченности запасов источниками формирования относят

1) излишек (+) или недостаток (-) собственных оборотных средств:

∆СОС = СОС – З

где З - запасы (строка 210 ф.№1)

2) излишек (+) или недостаток (-) собственных и долгосрочно привлеченных средств:

∆СД = СД – З

3) излишек (+) или недостаток (-) основных источников формирования запасов:

∆ОИ = ОИ – З

По результатам расчетов формируем трехкомпонентный показатель S и определяем тип финансового положения организации

S = {∆СОС; ∆СД; ∆ОИ}

Вывод: Нормальная устойчивость финансового состояния организации отражает наличие источников формирования запасов, величина которых рассчитывается как сумма собственных оборотных средств, ссуд банка, займов, используемых для покрытия запасов, и кредиторской задолженности по товарным операциям. Приведенное соотношение соответствует положению, когда организация для покрытия запасов и затрат успешно использует различные источники средств, как собственные, так и привлеченные. Такое соотношение также гарантирует платежеспособность организации.

Излишек собственных оборотных средств, который может служить источником финансирования прироста оборотных средств.

Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода.

Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Однако есть примеры отраслей, где фирма может успешно работать даже с отрицательным показателем.

4.2 Анализ коэффициентов финансовой устойчивости организации

Финансовая устойчивость организации оценивается при помощи следующих показателей рыночной устойчивости.

1. Коэффициент обеспеченности собственными средствами, характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости. Нормативное значение этого показателя – 0,1- 0,5

![]()

где СК – величина собственного капитала;

ОА – величина оборотных активов.

2.Коэффициент обеспеченности материальных запасов собственными средствами, показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных. Норма 0,6-0,8

![]()

3.Коэффициент маневренности собственного капитала, показывает насколько мобильны собственные источники средств с финансовой точки зрения. Нормативное значение – 0,5

![]()

4.Коэффициент (индекс) постоянного актива показывает долю основных средств и внеоборотных активов в источниках собственных средств. Нормативное значение составляет 0,5

![]()

5.Коэффициент долгосрочного привлечения заемных средств, показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

![]() ,

,

6. Коэффициент автономии, характеризует долю собственного капитала в общей сумме источников финансирования. Норма 0,5- 0,7

![]() ,

,

где ВБ – валюта баланса

7.Коэффициент финансовой устойчивости, характеризует долю собственного капитала и долгосрочных заемных средств в совокупном капитале организации. Норма 0,7 - 0,8

![]() ,

,

8.Коэффициент финансовой активности или финансового риска (финансовый леверидж) – показывает, сколько заемных средств предприятие привлекает на 1 рубль собственного капитала, норма менее или равно 1

![]() ,

,

где ЗК – величина заемного капитала (сумма строк 590 и 690ф.№1).

Для удобства формулирования выводов по результатам расчетов представим их в таблице 4.2.

Вывод: По приведенным расчетам коэффициент обеспеченности собственными средствами ОАО «Транспорт» не соответствовал его нормативному значению (≥ 0,1) и имел отрицательные значения: н.г -0,43, в к.г. -0,31, наблюдается тенденция к уменьшению данного коэффициента. Отрицательные значения коэффициента обеспеченности собственными средствами свидетельствуют о том, что оборотные (текущие) активы ОАО «Транспорт» не обеспечиваются собственными оборотными средствами, т.к. предприятие не располагает собственными оборотными средствами, финансирование текущей деятельности зависит от кредиторов и внешних инвесторов.

Коэффициент обеспеченности материальных запасов имеет отрицательное значение из-за фактического отсутствия у организации собственных оборотных средств

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. В н.г показатель равен -0,19, в к.г. он значительно уменьшился и составил -0,15. Оба значения ниже нормативных, это означает что собственный капитал не вкладывается в оборотные средства. Коэффициент маневренности собственного капитала характеризует, насколько мобильны собственные источники средств с финансовой точки зрения. Чем больше величина данного коэффициента, тем лучше финансовое состояние предприятие, его нормативное значение 0,5.

Индекс постоянного актива - это отношение стоимости внеоборотных активов к собственному капиталу и резервам, которое показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов. В организации ОАО «Транспорт» индекс = 1,2, это значение выше нормы, свидетельствует о том, что, большая часть собственных средств идет на покрытие внеоборотных активов.

Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Кроме того, чем выше значение коэффициента, в ОАО «Транспорт» ( н.г.=0,62 и к.г.=0,61) тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов. С точки зрения инвесторов и кредиторов чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Если величина коэффициента колеблется в пределах 0,5-0,7 (в нашем случае на н.г.=0,82 и к.г.=0,84 ) и имеет положительную тенденцию, то финансовое положение организации является устойчивым.

Коэффициент финансовой активности или финансового риска (финансовый леверидж) – показывает, сколько заемных средств предприятие привлекает на 1 рубль собственного капитала, т.е. 0,62р. и 0,63р. соответственно привлекает организация «Транспорт» на 1 рубль собственного капитала.