Лаба 7 / Решение

.docxФедеральное государственное бюджетное образовательное учреждение высшего профессионального образования

УФИМСКИЙ ГОСУДАРСТВЕННЫЙ АВИАЦИОННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра вычислительной математики и кибернетики

ЛАБОРАТОРНАЯ РАБОТА №7

«Построение ARIMA модели временного ряда показателя «Заявленная потребность в работниках за 2011-2015 года» »

Уфа 2016

Исследуемый временной ряд – заявленная потребность в работниках.

Данные ежемесячные, взяты за период с января 2009 по декабрь 2015 года.

Первым этапом анализа временных рядов является проверка исходной информации (временного ряда) на стационарность и определение порядка интеграции процесса.

Выполнить проверку временного ряда на стационарность в Eviews можно с помощью расширенного теста Дики-Фуллера, а также с помощью анализа коррелограмм автокорреляционной и частичной автокорреляционной функций (АКФ, ЧАКФ).

Рис.1. Окно спецификации коррелограмм.

Окно вида коррелограмм АКФ и ЧАКФ представлено на рис. 2.

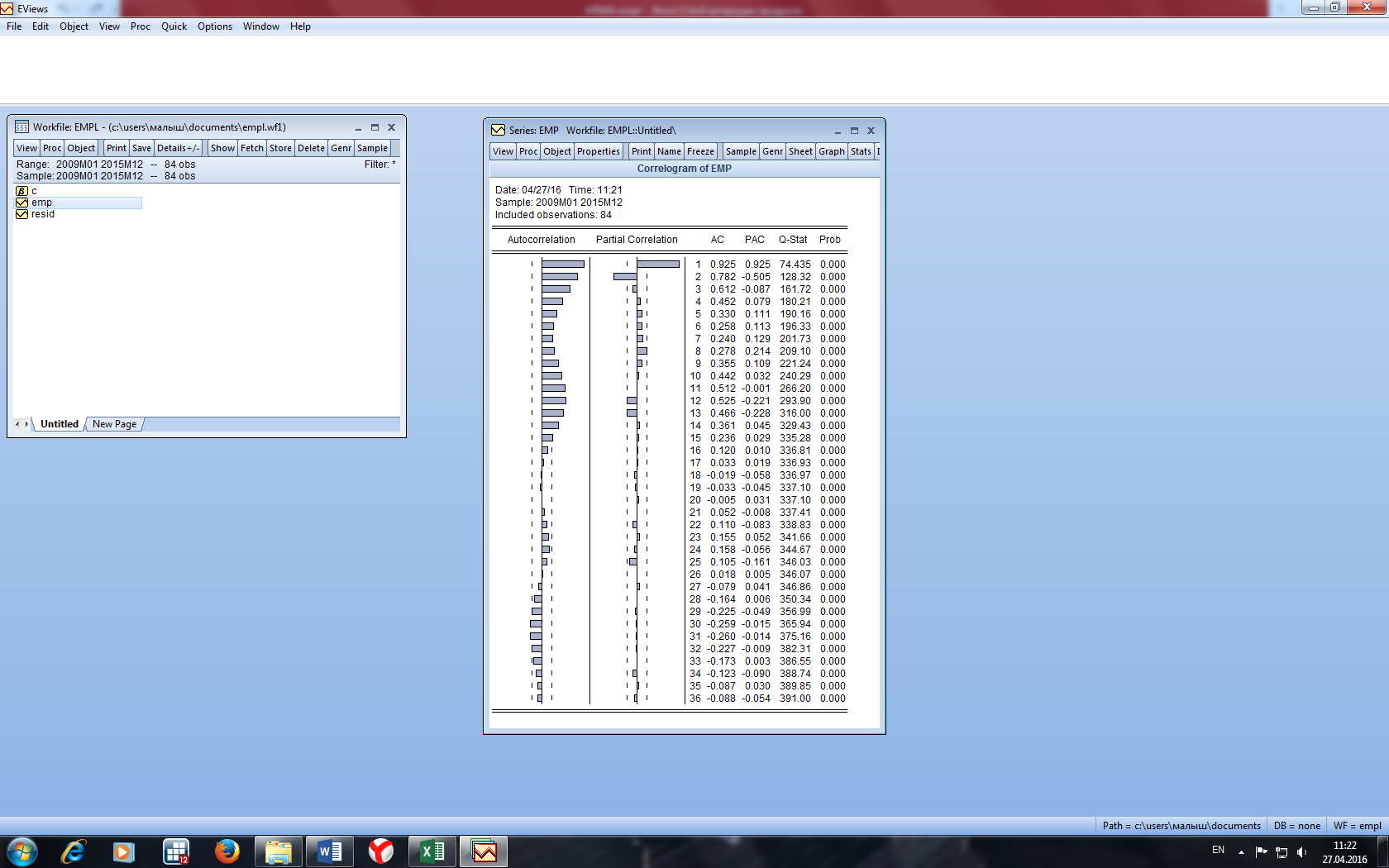

Рис. 2. Коррелограммы АКФ и ЧАКФ

Как видно из рис.2 АКФ убывает по синусоиде, по графику ЧАКФ значимы 2 первых лага, также заметно влияние сезонного фактора (12, 13, 25 лаги). Также, опираясь на базовые виды графиков моделей, можно предположить, что исследуемый временной ряд является авторегрессионным процессом второго порядка.

В качестве теста на определение типа процесса и порядка интеграции в лабораторной работе рассмотрен расширенный тест Дики-Фулера (ADF-тест)

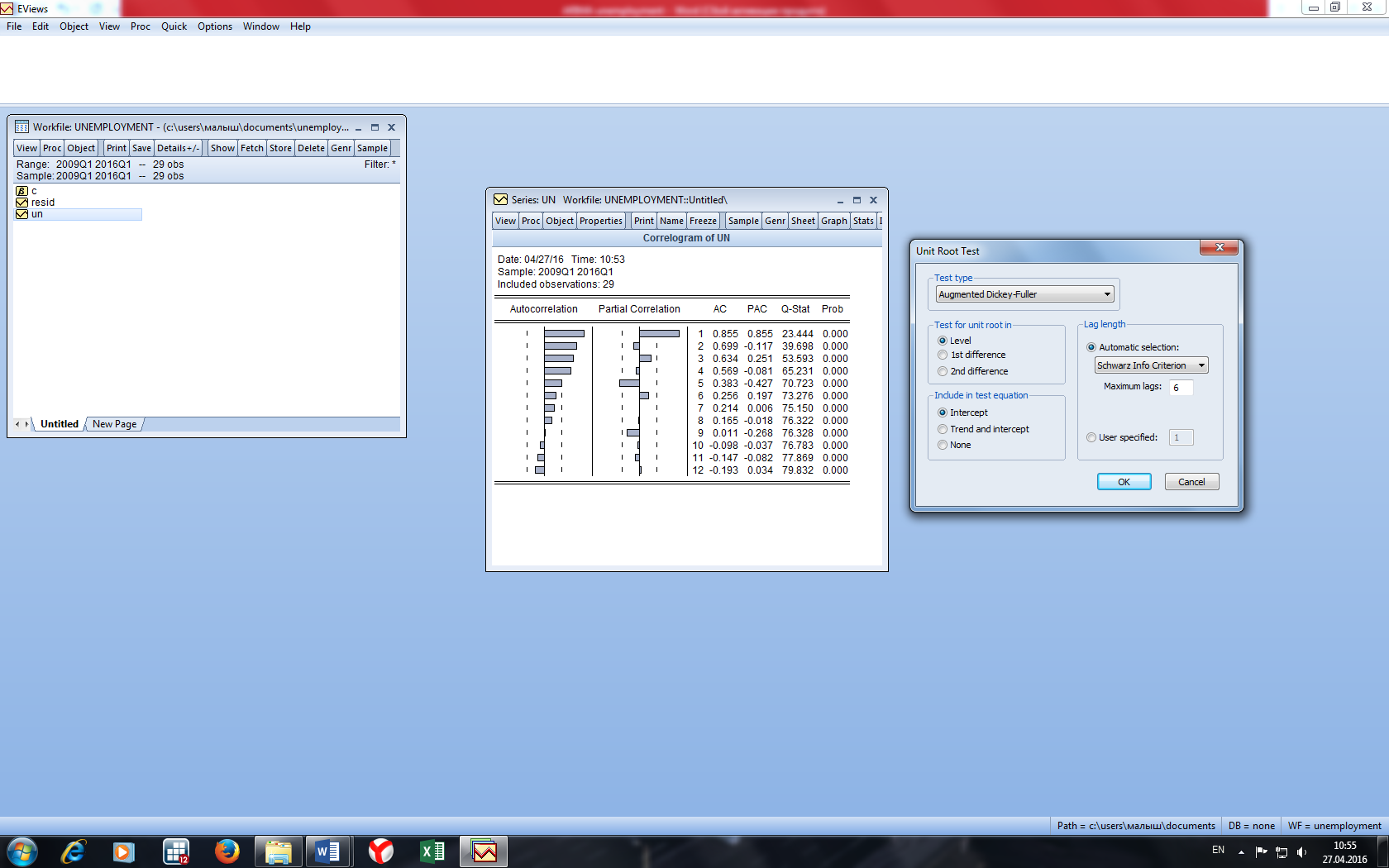

Рис. 3. Окно задания параметров теста единичного корня.

Этапы проведения ADF-теста.

- 1 этап: тестируется тип процесса TS+DS либо в автоматическом режиме, либо с помощью построения уравнения: и проверки коэффициентов на значимость. Но! Для процесса единичного корня следует сравнить расчетное значение t-статистики для параметра с уточненными критическими значениями Мак-Кинона (при 1, 5 и 10 % уровне значимости) при левосторонней проверке теста.

- 2 этап: тестируется тип процесса TS либо в автоматическом режиме, либо с помощью построения уравнения: и проверки коэффициентов на значимость. Но! Для процесса единичного корня следует сравнить расчетное значение t-статистики для параметра с уточненными критическими значениями Мак-Кинона (при 1, 5 и 10 % уровне значимости) при левосторонней проверке теста.

- 3 этап: тестируется тип процесса DS (I(2)) либо в автоматическом режиме, либо с помощью построения уравнения: и проверки коэффициентов на значимость. Но! Для процесса единичного корня на разностях первого порядка следует сравнить расчетное значение t-статистики для параметра с уточненными критическими значениями Мак-Кинона (при 1, 5 и 10 % уровне значимости) при левосторонней проверке теста.

- 4 этап: тестируется тип процесса DS (I(1)) (процесс единичного корня) либо в автоматическом режиме, либо с помощью построения уравнения: и проверки коэффициентов на значимость. Но! Для процесса единичного корня на разностях первого порядка следует сравнить расчетное значение t-статистики для параметра с уточненными критическими значениями Мак-Кинона (при 1, 5 и 10 % уровне значимости) при левосторонней проверке теста.

- 5 этап: тестируется тип процесса DS (I(0)) (или процесс стационарный) либо в автоматическом режиме, либо с помощью построения уравнения: и проверки коэффициентов на значимость. Но! Для процесса единичного корня на разностях первого порядка следует сравнить расчетное значение t-статистики для параметра с уточненными критическими значениями Мак-Кинона (при 1, 5 и 10 % уровне значимости) при левосторонней проверке теста.

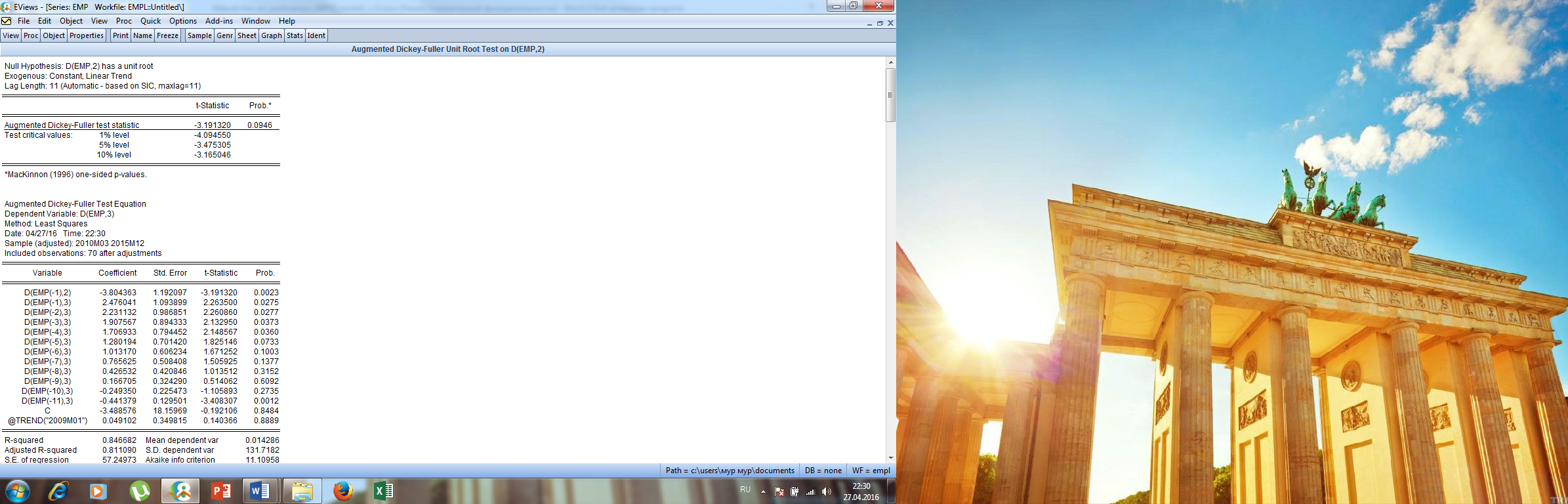

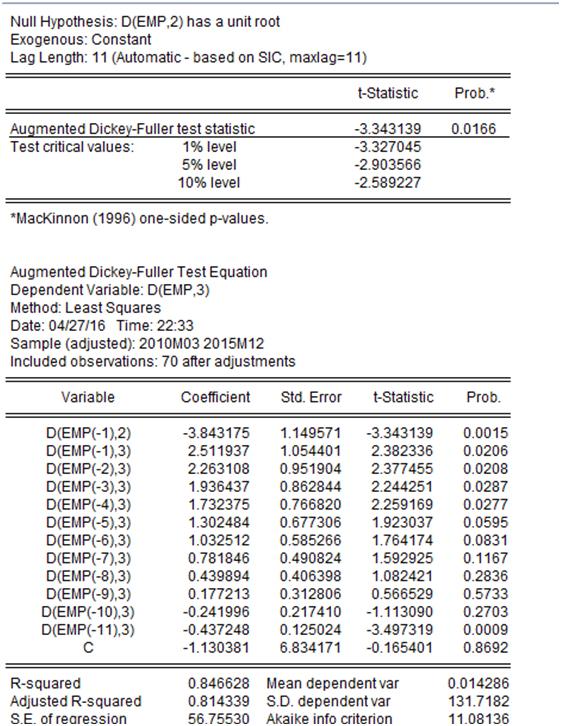

На рисунке 4 приведен результат проведения теста Дики-Фуллера на исходных уровнях ряда без учета константы и трендовой составляющей, результатом которого является подтверждение нулевой гипотезы о наличии единичных корней (нестационарности процесса).

Рис. 4. Результаты первого этапа расширенного теста Дики-Фулера

Из рис.4 видно, что расчетное значение статистики Дики-Фулера лежит правее критического значения, тренд оказался незначимым (вероятность превысила 5%), следовательно, не подтвердилась гипотеза о том, что процесс является TS+DS, и следует переходить ко второму этапу теста.

На втором этапе тестируется принадлежность временного ряда к типу Trendstationary.

Рисунок 5. Второй этап ADF-теста.

Снова статистика лежит правее, следует переходить к третьему этапу тестирования.

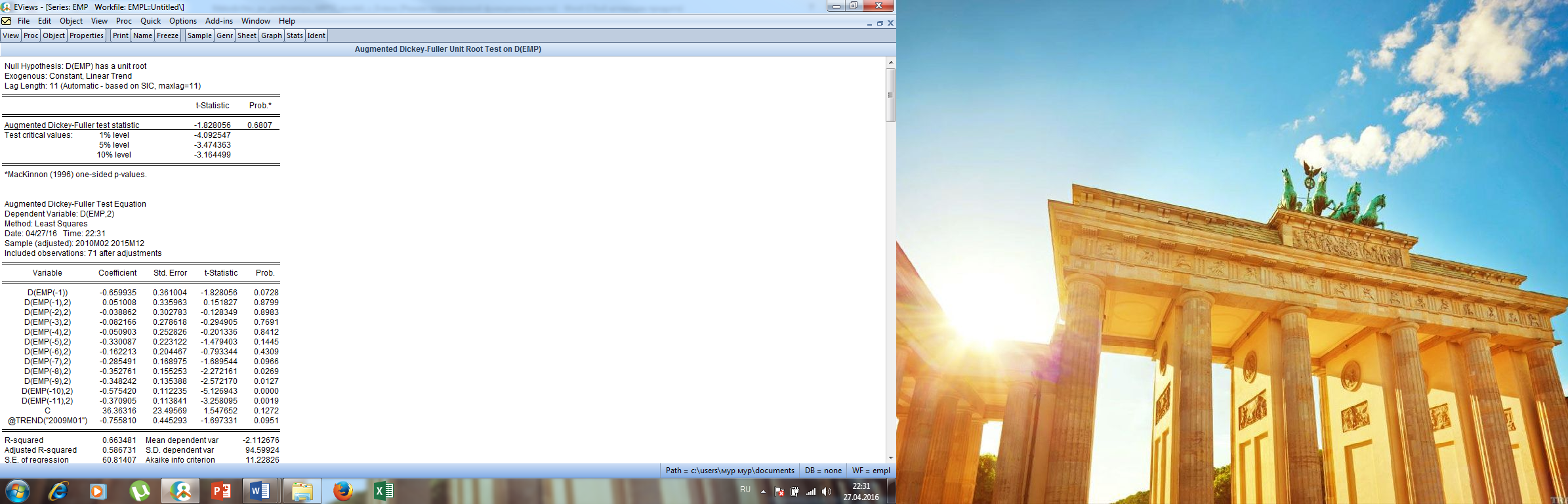

Рис. 6. Результаты третьего этапа ADF-теста.

Подтвердилась гипотеза о том, что исследуемый временной ряд является процессом типа DS второго порядка интеграции, что означает, что процесс является стационарным после взятия разностей второго порядка.

Создадим ряд вторых разностей.

Рис.7. Сгенерированный ряд разностей второго порядка

Следующим этапом построения модели АРПСС является идентификация модели АРСС, то есть определение порядков р – порядков авторегрессии, и q – порядка скользящей средней.

Согласно Подходу Бокса-Дженкинса идентификацию модели АРСС проводят на основе визуального анализа коррелограмм АКФ и частичной коррелограммы ЧАКФ.

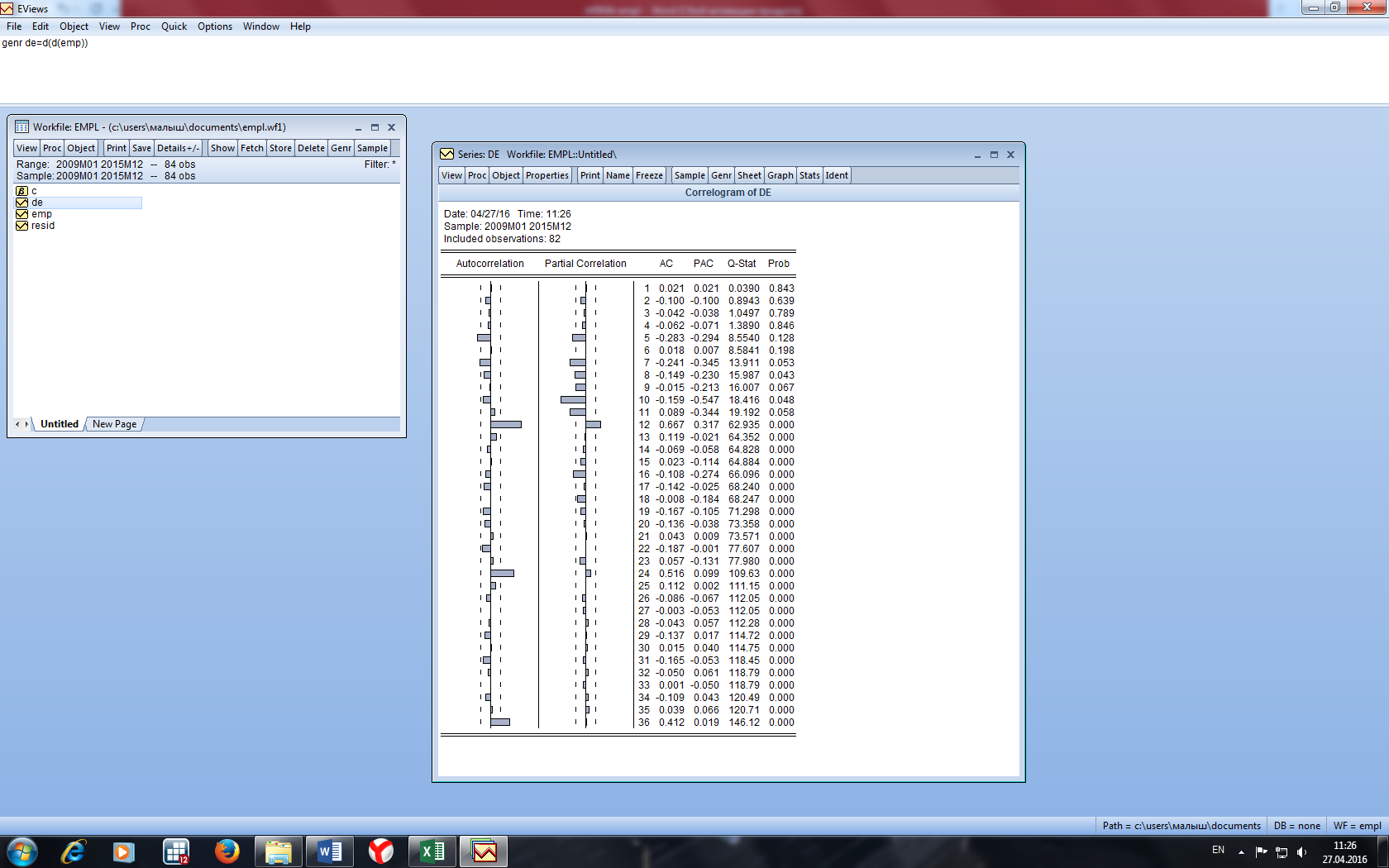

Рис. 8. Коррелограммы ряда разностей.

Значимые лаги 12, 24, 36 свидетельствуют о наличии сезонной компоненты в исследуемом временном ряду.

Следующим этапом является непосредственное построение модели АРПСС.

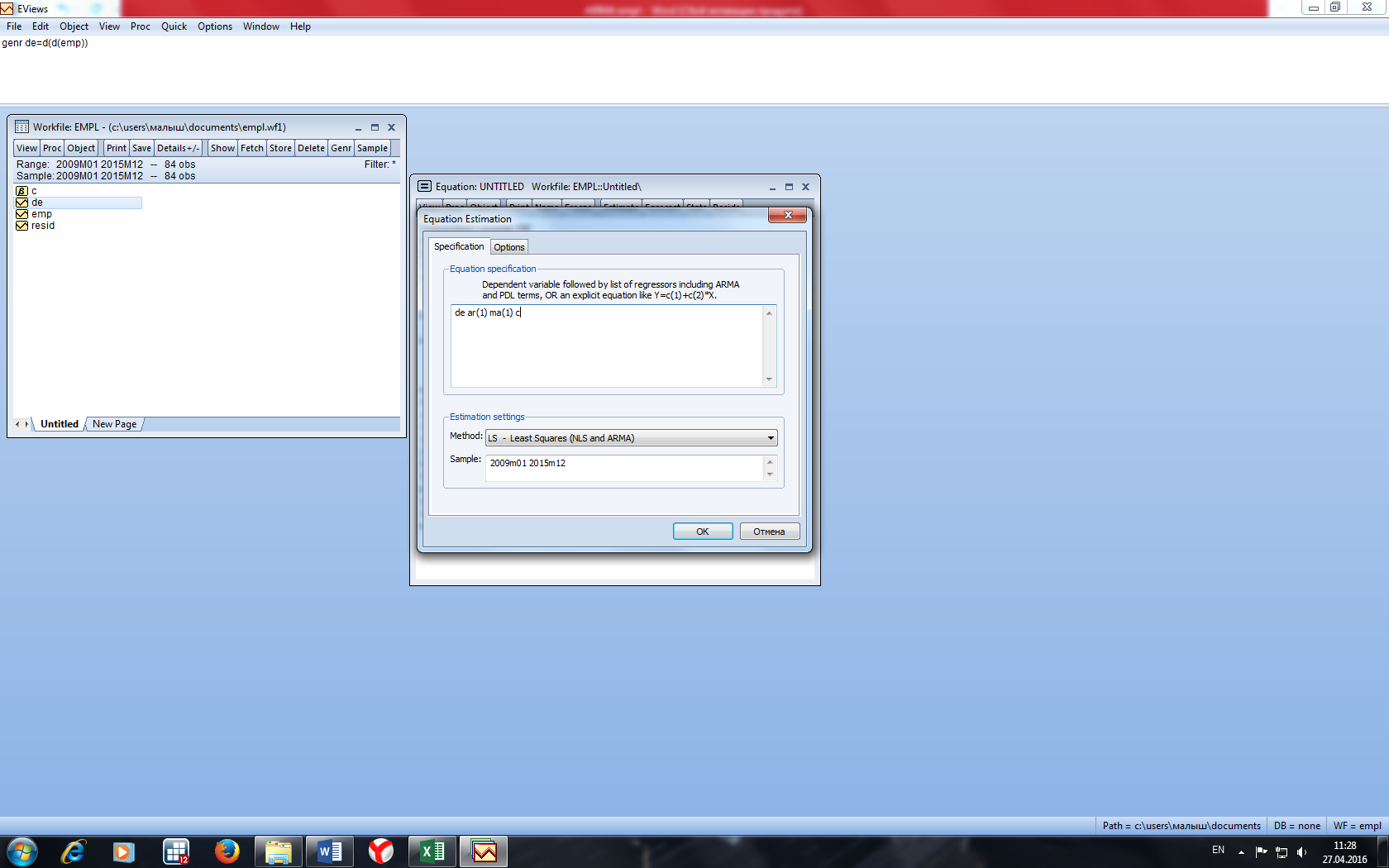

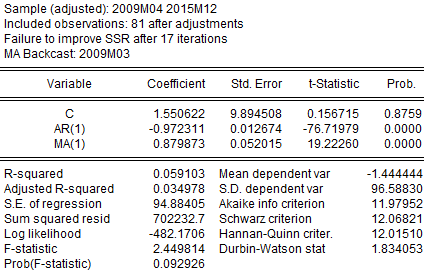

Рис.9. Оценивание уравненияARMA (1,1)

Рис.10. Результаты оценивания моделиARMA(1,1)

Результаты оценивания модели АРПСС приведены на рисунке 10.

Уравнение в данном случае является неполным, так как не учитывается влияние сезонной компоненты, поэтому для учета сезонного фактора следует в модель ввести параметр ar(12).

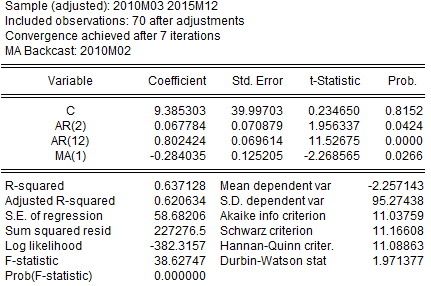

Результаты моделирования сезонного фактора представлены на рисунке 11.

Рис.11. Значимая модель

Рис. 12. Графическое представление обратных единичных корней АРСС модели.

Как видно из рисунка 12 обратные корни АРСС – процесса не выходят за границы единичного круга, то есть модель является обратимой.

Далее следует произвести диагностику полученной модели.

-

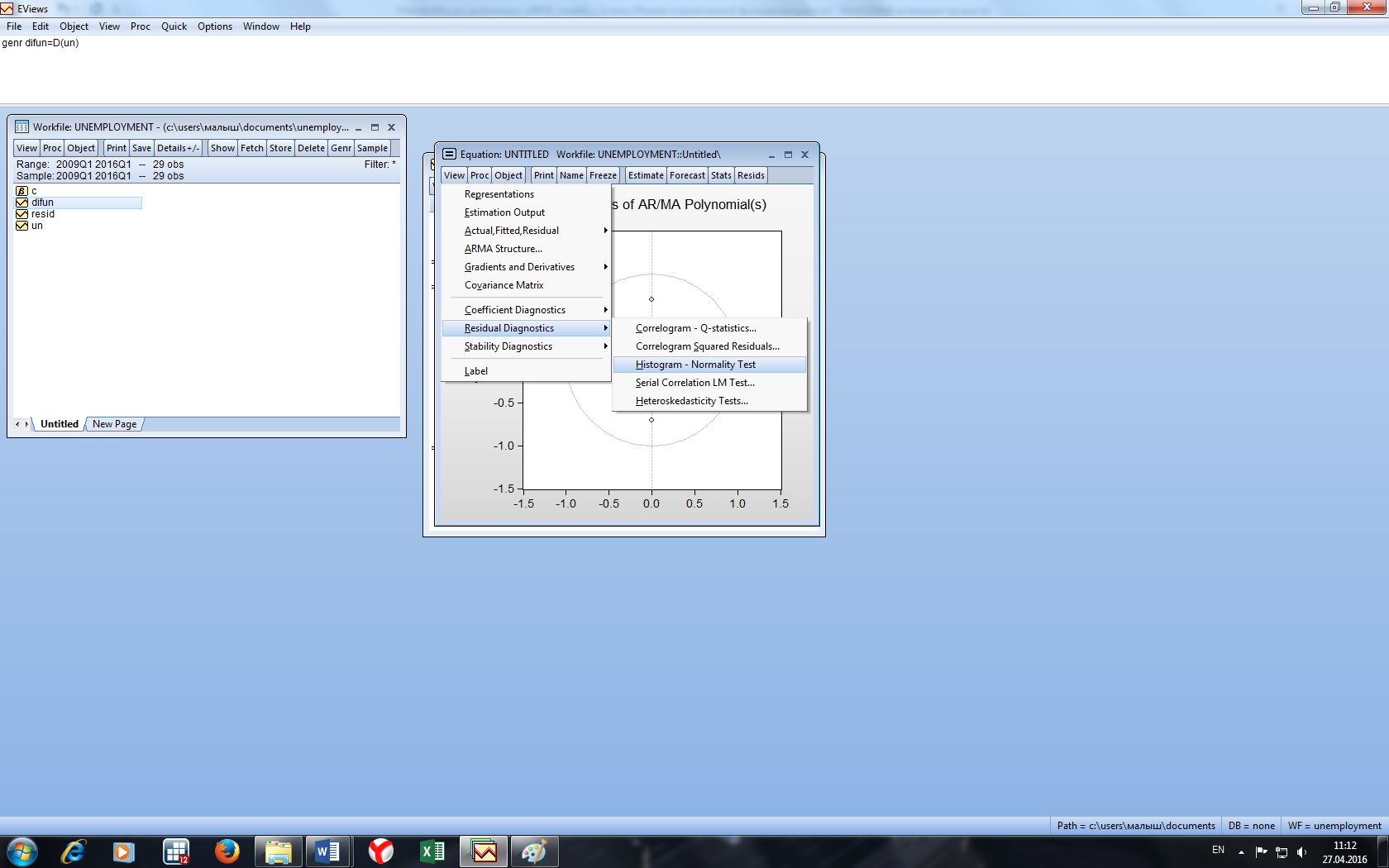

Анализ остатков – проверка нормальности распределения остаточной компоненты.

Рис.13. Выбор теста на нормальность остатков

Анализируется статистика Бера-Жарка и ее р-уровень. При этом нулевая гипотеза: распределение не отличается от нормального.

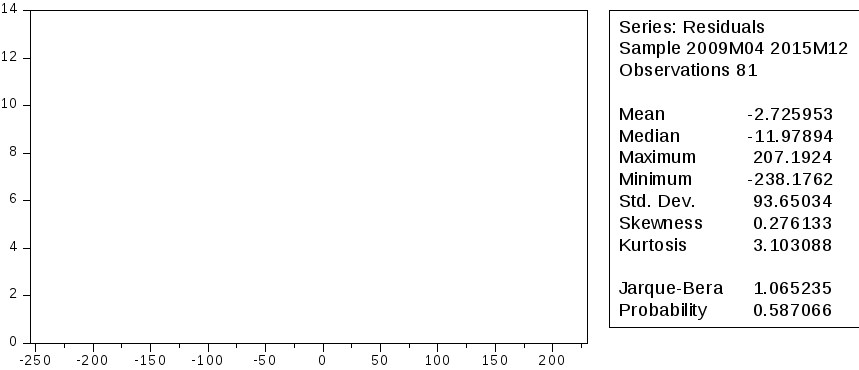

Рис.14. Результаты теста на нормальность остатков

Поскольку значение вероятности превышает 5%, то подтверждается гипотеза о нормальном распределении остатков.

-

Проверка на гетероскедастичность остатков

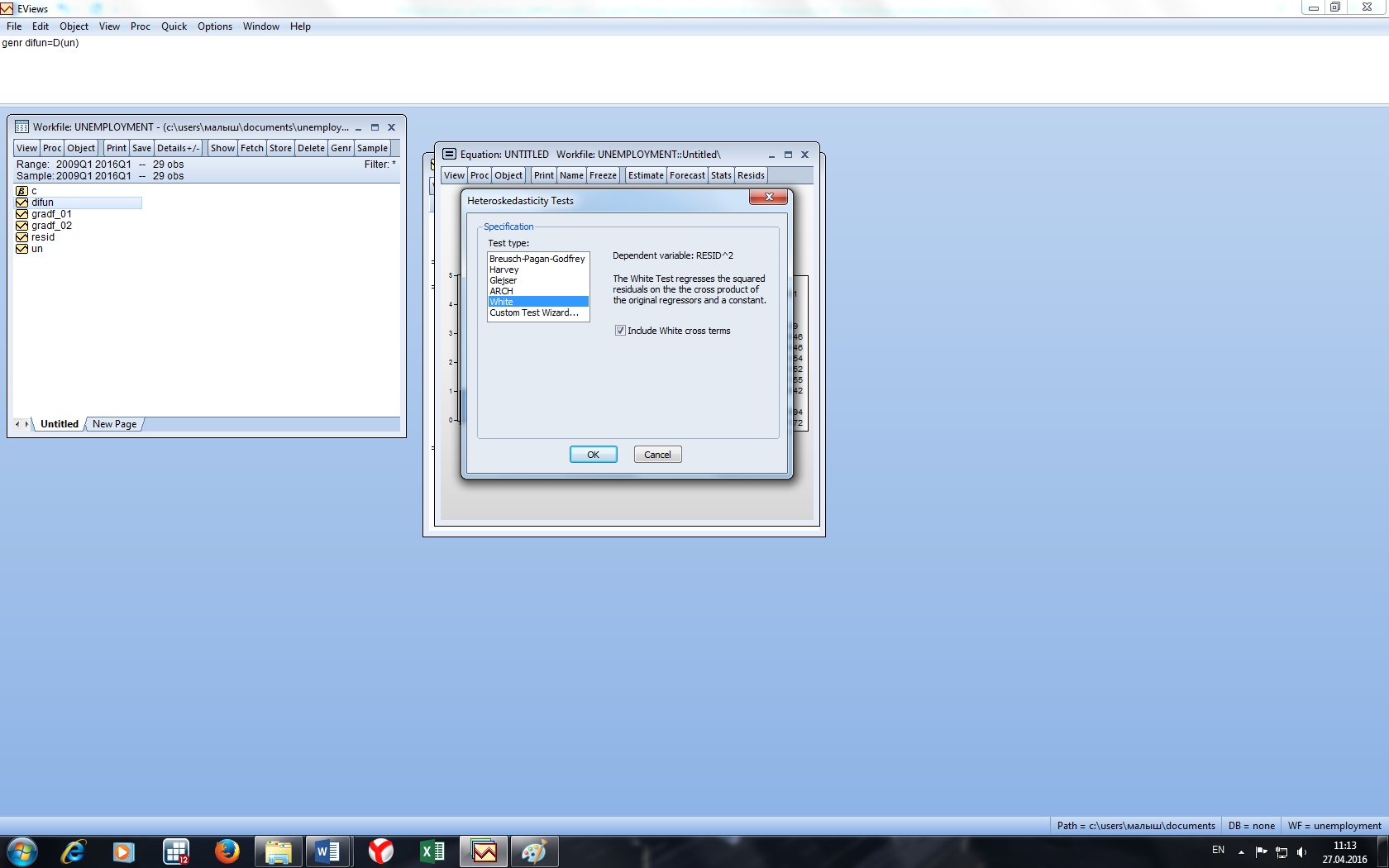

В качестве теста для проверки гетероскедастичности в остатках используется тест Уайта.

Рис.15. Выбор теста Уайта

Рис.16. Результаты теста Уайта

Поскольку вероятность статистики Фишера превосходит 5% уровень, то делаем вывод о том, что гетероскедастичность отсутствует.

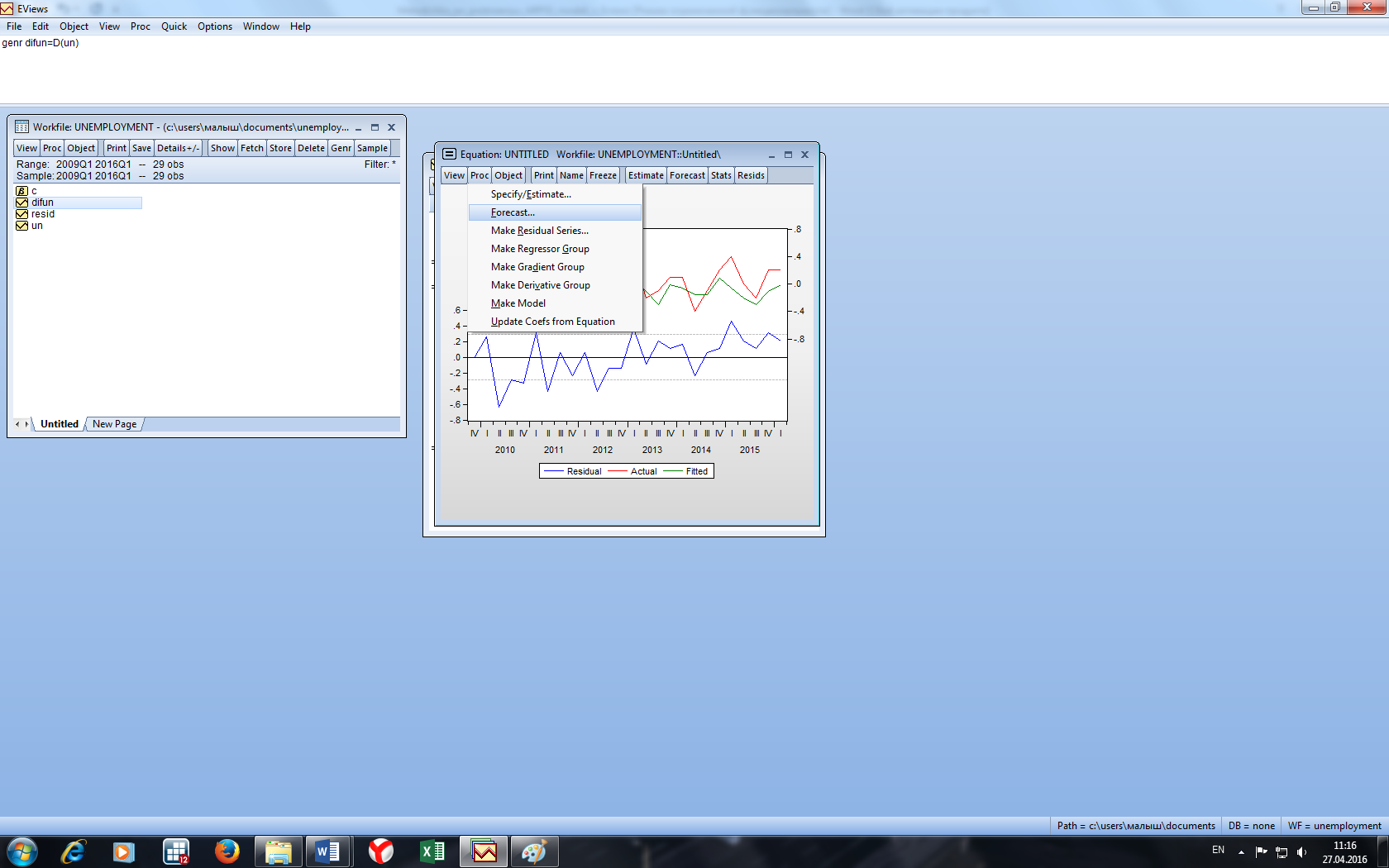

Рис.17. Просмотр остатков модели

Рис.18. Остатки модели, фактические и расчетные значения

Из рисунка 18 видно, что расчетные значения близки к фактическим, то есть построенную модель можно считать хорошо приближенной к реальности, следовательно, она пригодна для построения прогноза на будущие периоды.

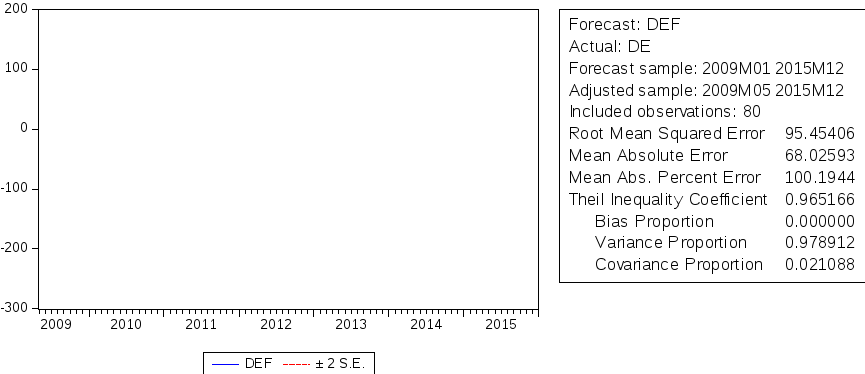

Рис.19. Построение прогноза

На рисунке 41 указан график прогнозных значений (синий цвет) и красным пунктиром отмечены границы доверительного интервала, рассчитанные как ±2σ. Справа указаны значения различных ошибок прогноза.

Рис. 20. Прогноз по построенной модели

Таблица – Результаты прогнозирования и расчет ошибки прогноза

|

Дата |

Факт |

Прогноз |

|

ноябрь 2015 |

1207 |

1189 |

|

декабрь 2016 |

1135 |

1094 |