3.2. Оборотные средства предприятия

Оборотные средства (ОбС) наряду с основными средствами и рабочей силой являются важнейшим элементом производства. Недостаточная обеспеченность предприятия ОбС парализует его деятельность и приводит к ухудшению его финансового положения.

Оборотные средства предприятия – денежные средства, авансированные в средства производства, однократно участвующие в производственном процессе и полностью переносящие свою стоимость на готовый продукт.

Под составом оборотных фондов (ОбФ) понимается совокупность элементов (статей), образующих оборотные средства. Структура ОбФ – это удельный вес стоимости отдельных элементов ОбФ в их общей стоимости.

Все оборотные средства предприятия можно классифицировать по трем основным признакам:

-

По месту и роли в процессе производства:

– оборотные производственные фонды, относятся к сфере производства (производственные запасы и незавершенное производство), на машиностроительных предприятиях составляют большую часть (80%) всех оборотных фондов предприятия;

– фонды обращения, обслуживают сферу обращения, наличие средств в сфере обращения поддерживает непрерывность процесса производства.

-

По источникам формирования:

– собственные ОбС (средства владельцев предприятия, прибыль…);

– привлеченные средства (краткосрочные кредиты банка, государственный кредит, прочие (остатки фондов, резервов, неиспользуемых по прямому назначению)).

-

По принципам организации:

– нормируемые;

– ненормируемые

Для определения потребности предприятия в ОбС осуществляется их нормирование. Под нормированием ОбС понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

К нормируемым ОбС относятся производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция на складе.

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры ...), в денежном выражении и в днях запаса. Общий норматив ОбС предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам:

ОбСОБЩ=ОбСПЗ+ОбСНЗП+ОбСРБП+ОбСГП ,

Где ОбСПЗ – норматив производственных запасов, руб.;

ОбСНЗП – норматив незавершенного производства, руб.;

ОбСРБП – норматив расходов будущих периодов, руб.;

ОбСГП – норматив запаса готовой продукции на складах предприятия, руб.

Норматив производственных запасов определяется по формуле

![]()

![]()

где n – количество различных видов производственных запасов;

НПЗi – общая норма запаса по i-ому виду производственных запасов, дн.;

Рi – среднесуточный расход i-ого вида производственных запасов, руб.

![]()

где Пi – потребность в i-ом виде производственных запасов за плановый период, руб.;

F – число дней в плановом периоде (в расчетах нормирования принимается год – 360 дней, квартал – 90 дней, месяц – 30 дней).

Общая норма запаса (НПЗi) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному виду производственного запаса.

НПЗi= НТЕКi + НСТРi + НТРi +НПОДГi + НПРi

Где НТЕКi – норма текущего запаса, дн.; НСТРi – норма страхового запаса, дн.;

НТРi – норма транспортного запаса; дн., НПОДГi – норма подготовительного (технологического) запаса, дн.; НПРi – время, необходимое на приемку, дн.

Текущий запас предназначен для обеспечения потребности производства в материальных ценностях между двумя очередными поставками.

Страховой запас, его возникновение обусловлено нарушением в поставках со стороны поставщика.

Транспортный запас определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Технологический запас – время, необходимое для подготовки материалов к производству. Создается в тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям, предъявляемым технологическим процессом и до запуска в производство проходят соответствующую обработку.

Время приемки.

Норматив ОбС незавершенного производства (НЗП) отражает стоимость продукции, находящейся на разной стадии производственного процесса:

![]()

где ОбСНЗПj – норматив незавершенного производства по j-ому виду готовой продукции, руб.; Nj – объем выпуска j-ого вида продукции в натуральных единицах; Sj – производственная себестоимость j-ого вида продукции, руб.; ТЦj – длительность производственного цикла j-ого вида продукции, дн.; kНЗj – коэффициент нарастания затрат по j-ому изделию.

Существенное влияние на размер ОбС в НЗП оказывает коэффициент нарастания затрат на производство продукции. Коэффициент нарастания затрат характеризует степень готовности изделий и определяется отношением средней себестоимости незавершенного производства к производственной себестоимости готовой продукции. Затраты могут осуществляться равномерно и неравномерно, соответственно этому определяется и коэффициент нарастания затрат.

В случае равномерного нарастания затрат на производство коэффициент нарастания затрат рассчитывается по формуле:

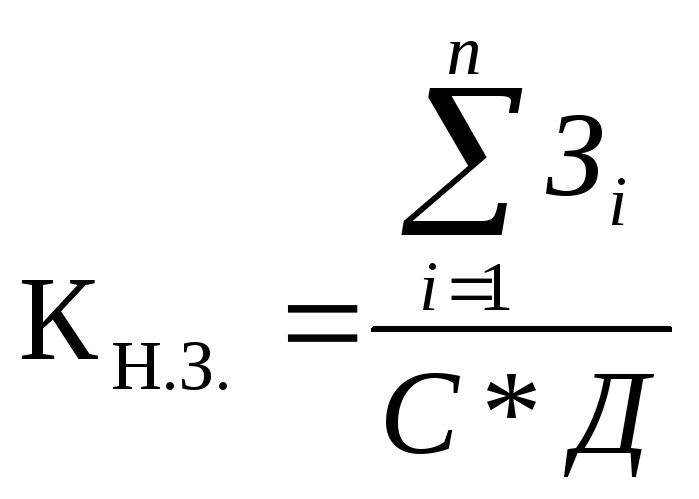

КН.З. = (ЗП + 0,5*ЗО) / S,

где ЗП–единовременные, начальные затраты в себестоимости продукции (расход сырья и материалов в начале цикла изготовления); ЗО - доля прочих затрат в себестоимости продукции; S – себестоимость изделия;

При неравномерном нарастании затрат используют следующую формулу:

Где Зi – затраты на i-й период времени нарастающим итогом; С – плановая себестоимость изделия; Д – длительность производственного цикла.

Расходы будущих периодов включают затраты, осуществленные в данном году, а погашенные, т.е. включенные в себестоимость продукции в последующие годы. Норматив оборотных средств расходов будущих периодов включает расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами за вычетом расходов, которые в планируемом году списываются на себестоимость.

Норматив оборотных средств в запасах готовой продукции на складах предприятия (ФГП) равен сумме нормативов по отдельным видам готовой продукции:

![]()

где НГП – норма запаса готовой продукции, дн.

Норма запаса готовой продукции (НГПj) включает в себя время необходимое на приемку изделий из цехов, комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации.

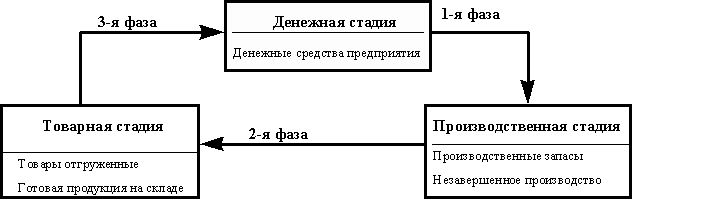

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, при этом изменяя свою форму (рисунок 1). На 1-й стадии ОбС (или денежный капитал) преобразуются в предметы труда и рабочую силу. На 2-ой стадии предметы труда при участии орудий труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса в готовую продукцию. На 3-ей стадии предприятие реализует готовую продукцию, и средства, высвобождаясь из товарной формы вновь принимают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

Рисунок 3.2.1 - Схема кругооборота ОбФ

Показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год):

![]()

Где РП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ОбС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции:

![]()

Коэффициент загрузки средств в обороте характеризует величину ОбС, приходящихся на 1 руб. реализованной продукции.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

В результате ускорения оборачиваемости (интенсивности использования ОбС) определенная сумма ОбС высвобождается.

Абсолютное высвобождение происходит, если при постоянном объеме реализации продукции фактические остатки ОбС меньше планируемых.

Относительное высвобождение происходит при ускорении оборачиваемости ОбС с ростом объема производства. В отличие от абсолютного высвобождения высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства.

Абсолютное высвобождение (экономия) оборотных средств определяется следующим образом

![]() ,

,

где

![]() –

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

–

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

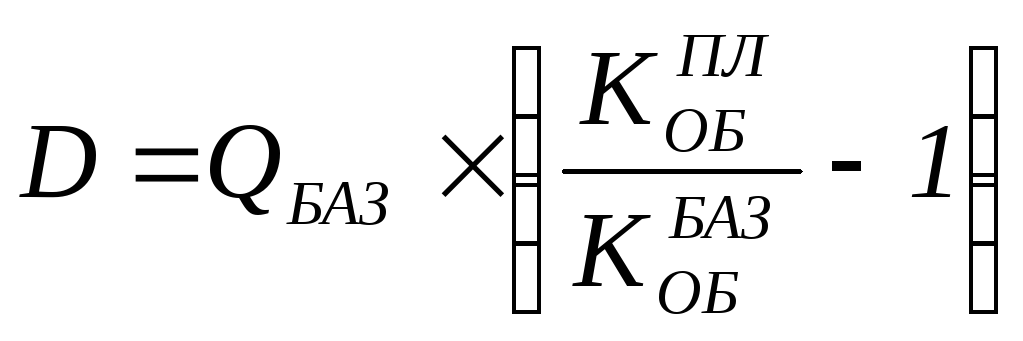

Прирост объема реализации продукции за счет ускорения оборачиваемости оборотных средств определяется по формуле:

.

.

где: QБАЗ – объем реализованной продукции в базовом периоде;

![]() – коэффициенты

оборачиваемости оборотных средств в

базовом и плановом периодах.

– коэффициенты

оборачиваемости оборотных средств в

базовом и плановом периодах.