2.7.2 Расчет потребности в незавершенном производстве

Незавершенное производство – это продукция, начатая и незаконченная изготовлением, находящиеся на различных стадиях изготовления.

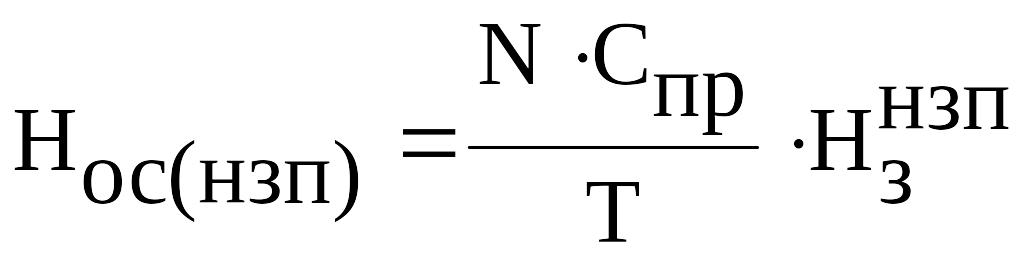

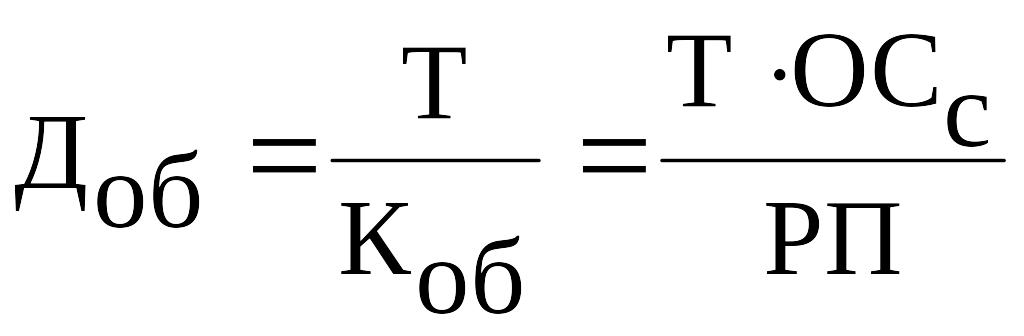

Норматив оборотных средств для образования незавершенного производства определяется по формуле:

,

,

где - производственная себестоимость , ден. ед.

Нос(нзп)=38551944

![]() - норма запаса

незавершенного производства, которая

определяется по формуле:

- норма запаса

незавершенного производства, которая

определяется по формуле:

![]() ,

,

где

![]() - длительность производственного цикла

изготовления изделия, дн.;

- длительность производственного цикла

изготовления изделия, дн.;

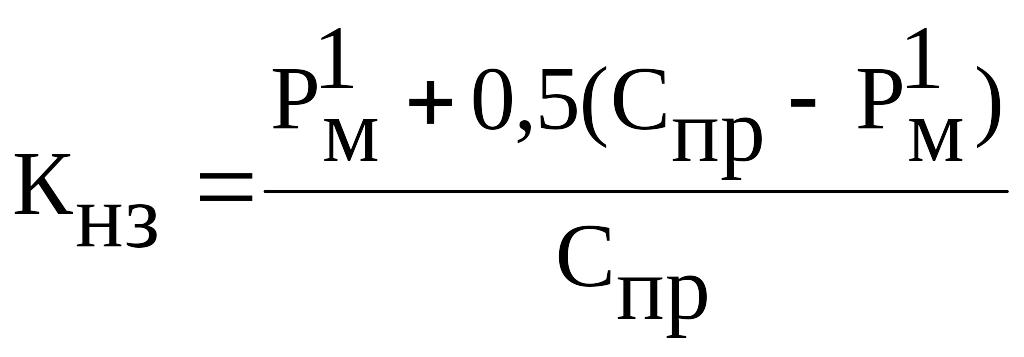

![]() - коэффициент

нарастания затрат в незавершенном

производстве, который определяется по

формуле:

- коэффициент

нарастания затрат в незавершенном

производстве, который определяется по

формуле:

,

,

где

![]() - материальные затраты на единицу

продукции, используемые на первой

технологической операции, ден. ед.

- материальные затраты на единицу

продукции, используемые на первой

технологической операции, ден. ед.

Кнз=0,5

НзНЗП=1

2.7.3 Расчет нормативов оборотных средств в готовой продукции

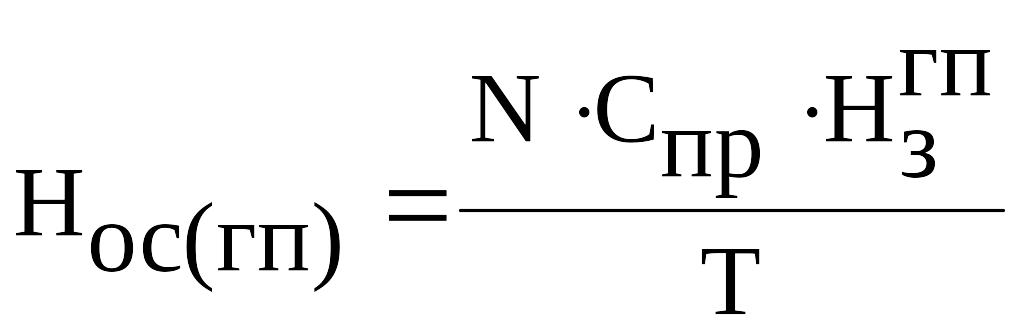

Норматив оборотных средств для создания запаса готовой продукции на складе предприятия определяется по формуле:

,

,

где

![]() - норма запаса готовой продукции на

складе, которая определяется временем

на подготовку к отправке продукции и

оформление документов, дн.

- норма запаса готовой продукции на

складе, которая определяется временем

на подготовку к отправке продукции и

оформление документов, дн.

Общая потребность в собственном оборотном капитале составит:

![]() .

.

Нос(гп)=19275972

ОС=15468400138

Результаты расчета потребности в собственном оборотном капитале представить в таблице 11.

Таблица 11 - Расчет потребности в собственном оборотном капитале

Оборотные средства |

Сумма, ден. ед. |

|

1 |

2 |

|

1.Производственные запасы, всего, в том числе: 1.1. Основные и вспомогательные материалы 1.2. Комплектующие изделия и полуфабрикаты 1.3. Тара |

|

|

|

||

|

||

|

||

2. Незавершённое производство |

|

|

3. Готовая продукция на складе предприятия |

|

|

Итого |

|

|

2.8 Расчет показателей эффективности использования основного и оборотного капитала

2.8.1 Расчет показателей использования оборотного капитала

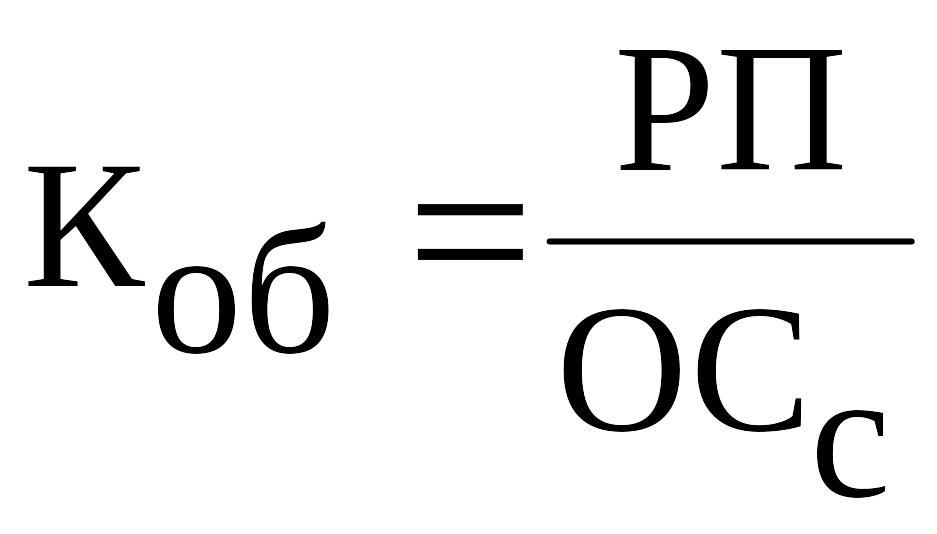

Для характеристики эффективности использования оборотного капитала рассчитываются следующие показатели:

а) коэффициент оборачиваемости по формуле

1

;

;

Коб=66803

б) длительность одного оборота по формуле

,

дн.;

,

дн.;

где

![]() -

реализованной продукции, ден. ед.;

-

реализованной продукции, ден. ед.;

![]() – среднегодовая

стоимость нормируемых оборотных средств,

ден. ед.

– среднегодовая

стоимость нормируемых оборотных средств,

ден. ед.

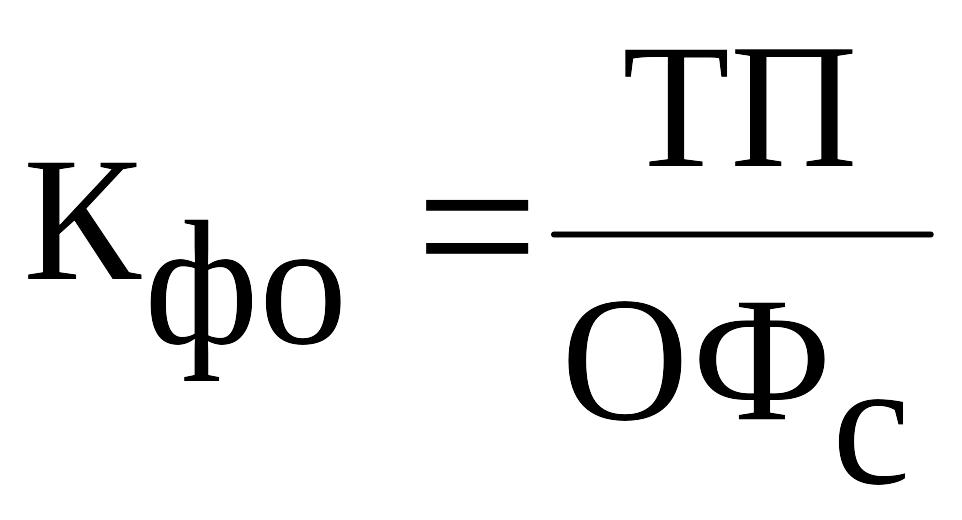

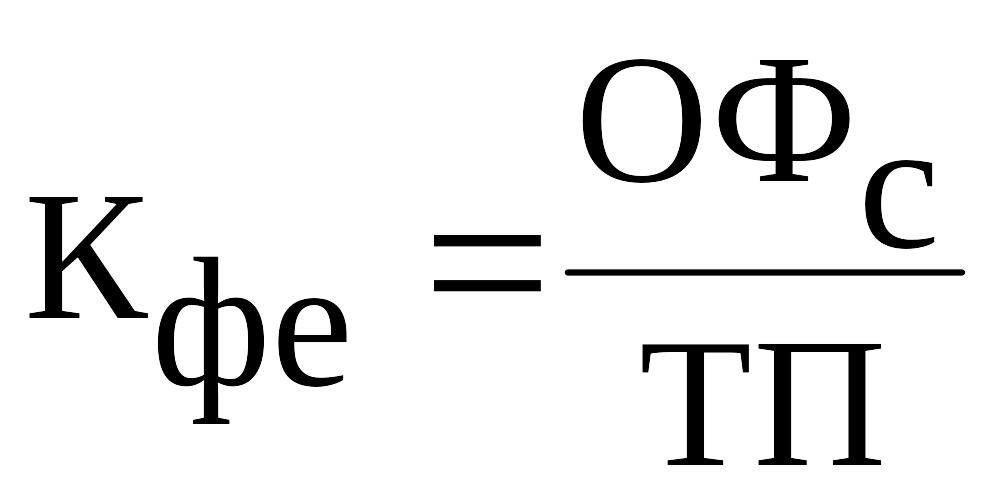

2.8.2 Расчет показателей использования основного капитала

Для характеристики эффективности использования основного капитала рассчитываются следующие показатели:

а) фондоотдача по

формуле:

;

;

б) фондоемкость

по формуле:

,

,

где

![]() -

товарная продукция, ден. ед.;

-

товарная продукция, ден. ед.;

![]() - среднегодовая

стоимость основных фондов, ден. ед.

- среднегодовая

стоимость основных фондов, ден. ед.

2.9 Анализ безубыточности

При оценке эффективности производства необходимо сделать анализ безубыточности – это аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства, который предполагает определение точки безубыточности, соответствующей объему продукции, который предприятию нужно произвести и реализовать, чтобы покрыть все затраты без получения прибыли.

Для анализа необходимо рассчитать переменные и постоянные издержки производства.

В состав переменных

издержек на единицу продукции (![]() )

включаются затраты на сырье и материалы;

комплектующие изделия и полуфабрикаты;

основную заработную плату производственных

рабочих (см. таблицу 7):

)

включаются затраты на сырье и материалы;

комплектующие изделия и полуфабрикаты;

основную заработную плату производственных

рабочих (см. таблицу 7):

![]() .

.

Постоянные издержки

(![]() )

можно определить по формуле:

)

можно определить по формуле:

![]() .

.

Для достижения достоверности результата необходимо соблюдение следующих условий:

1. Объем производства продукции равен объему реализации.

2. Цена единицы продукции остается неизменной.

3. Постоянные издержки остаются неизменными для любого объема.

4. Переменные издержки изменяются пропорционально объему производства.

При определении точки безубыточности аналитическим способом используется следующее уравнение:

![]() .

.

Отсюда, точка безубыточности будет равна:

![]() .

.

Анализ безубыточности

позволяет определить объем, при котором

предприятию будет выгодно производить

продукцию: при

![]()

![]() - выпуск продукции будет убыточным, при

- выпуск продукции будет убыточным, при

![]() - производство изделий будет рентабельным.

- производство изделий будет рентабельным.