26. Кадры

- совокупность всех категорий работников предприятия. Главная производительная сила общества, от уровня квалификации которых, расстановки и использования зависят объемы и качество выполняемых работ.

Структура кадров - распределение общей численности работающих по категориям в процентах. В лесном хозяйстве структуру кадров представляют группы:

- рабочие - категория работников, занятых непосредственным производительным трудом, выполнением работ, предусмотренных производственной программой. В зависимости от выполняемых ими функций в процессе производства, рабочие делятся на основных (заняты, преимущественно в лесохозяйственном и промышленном производстве - трактористы, машинисты, лесорубы, сажальщики и др.) и вспомогательных (обеспечивают основных рабочих всем необходимым для бесперебойной работы - рабочие по ремонту машин и оборудованию, заправщики горючим, заточники инструмента, водители и т.п.). В напряженные периоды лесовосстановительных, лесохозяйственных и других работ используют рабочих, принятых на сезон работы.

- руководители - категория инженерно-технических работников, занимающих соответствующие должности, чья деятельность заключается в принятии управленческих решений, руководстве подчиненными. Руководители отвечают за работу предприятия, учреждения или части организации, подразделения. К ним относятся: директор лесхоза, начальники отделов, лесничие, мастера леса;

- специалисты - категория работников с высшим или средним профессиональным образованием, выполняющих квалифицированные виды профессиональной деятельности с использованием научных знаний и производственных навыков. К ним относятся: инженеры лесопользования, лесных культур, охраны и защиты леса и др.

- служащие - категория работников, занимающих учетные, канцелярские и некоторые административно-хозяйственные должности и осуществляющих функции обслуживания процесса управления лесным хозяйством. К ним относятся: бухгалтеры, кассиры, секретари, кладовщики, заведующие хозяйством и др.;

- лесники, государственные инспекторы охраны леса - особая категория работников, несущих ответственность за сохранность лесов и ведущих борьбу со всякого рода лесонарушениями;

- младший обслуживающий персонал (МОП) - категория работников, обслуживающих аппарат управления лесхоза: уборщицы, истопники, конюхи, водители легковых автомашин и др.;

- ученики - категория лиц, обучающихся различным рабочим профессиям непосредственно на производстве;

- работники пожарно-сторожевой охраны - выполняют функции охраны производственных зданий и оборудования, складов, готовой продукции и других материальных ценностей от потерь, хищений и пожаров. Это сторожа, вахтеры, пожарные.

Параметры (характеристики) кадрового потенциала можно классифицировать следующим образом:

- психофизиологический потенциал (способности и наклонности человека, состояние его здоровья, работоспособность, выносливость и т.д.);

- квалификационный потенциал (объем, глубина и разносторонность общих и специальных знаний, трудовых навыков и умений, обуславливающих способность работника к труду определенного содержания и сложности);

- личностный потенциал (уровень гражданского сознания и социальной зрелости, степень освоения работником норм отношения к труду, ценностные ориентации, интересы, потребности и запросы в сфере труда, исходя из иерархии потребностей)

27. Производительность труда – эффективность использования трудовых ресурсов предприятия, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы.

При характеристике производительности труда используются понятия:

· Производительность общественного труда –результативность, эффективность живого и овеществленного труда, отражающая полные затраты труда в сфере материального производства.

Побщ = НД / Ч,

где, НД – произведенный национальный продукт;

Ч – численность занятых в сфере материального производства

· Производительность индивидуального труда – результативность живого труда отдельного работника.

Различают три метода определения производительности труда:

1. Натуральный метод – выработка измеряется в натуральных единицах (штуках, тоннах, метрах) при выпуске однородной продукции и условно-натуральных единицах (по трудоемкости, теплотворности, проценту активного вещества) при выпуске нескольких единиц продукции.

2. Стоимостной метод – выработка рассчитывается в денежном выражении. Используются различные способы определения стоимости: по валовой продукции, по товарной, реализованной, чистой, условно-чистой . Наиболее приемлемый показатель при стоимостном методе – показатель, рассчитанный по чистой продукции, в которой не учитывают стоимость сырья, материалов и комплектующих изделий.

3. Трудовой метод – выработка рассчитывается в нормо-часах на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной продукции, наличии незавершенной продукции, т.е. когда выработку нельзя измерить ни в натуральных единицах, ни в денежном выражении.

В зависимости от принятых единиц рабочего времени различают:

- часовая производительность труда (только для рабочих) – получают деление годового выпуска продукции на число часов, отработанных в течении года всеми рабочими.

- дневная производительность труда (только для рабочих) – деление объема продукции, полученного за определенный период времени, на число дней, его составляющих.

- месячная (квартальная, годовая) производительность труда (для всего промышленно-производственного персонала) – отношение объема произведенной продукции на среднесписочную численность работников за соответствующий период.

Выработка ( Пв) – основной показатель производительности труда, характеризующий количество (в натуральных показателях) или стоимость произведенной продукции (товарная, валовая, чистая продукция), приходящиеся на единицу времени (час, смена, квартал, год) или одного среднесписочного работника .

Пв = В / Чсп или Пв = В / Т

Где, В – объем продукции в натуральном, стоимостном выражении или нормо-часах.

Т – затраты рабочего времени (минута, час, день, год) на производство продукции.

Трудоемкость – затраты рабочего времени на производство единицы продукции

ПТ = Т (затраты рабочего времени) / В (объем продукции)

Технологическая трудоемкость – все затраты труда основных рабочих – сдельщиков и повременщиков.

Производственная трудоемкость – все затраты труда основных и вспомогательных рабочих.

Полная трудоемкость – затраты труда всех категорий промышленно-производственного персонала предприятия.

Трудоемкость обслуживания производства – затраты труда вспомогательных рабочих.

Трудоемкость управления производством – затраты труда служащих.

Нормативная трудоемкость – время выполнения операции, рассчитанная на основе действующих норм времени по соответствующим технологическим операциям для изготовления единицы изделия или выполнения работы.

Фактическая трудоемкость – затраты времени одного рабочего на выполнение технологической операции или изготовление единицы изделия в данный период.

Плановая трудоемкость – затраты времени одного рабочего на выполнение технологической операции или изготовление единицы изделия, утвержденные в плане и действующие в течении планового периода.

Рост производительности труда – экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени.

Рост производительности труда влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции, а в другом – в единицу времени производится больше продукции. Значительное влияние на рост производительности труда оказывает внедрение достижений научно-технического прогресса, которое проявляется в использовании экономичного оборудования и современной технологии.

Повышение производительности труда во многом предопределяет изменение всех качественных показателей, характеризующих эффективность производства: прибыли, рентабельности, себестоимости, материалоемкости, фондоотдачи.

Резервы – это объективные потенциальные возможности повышения производительности труда в промышленности.

Народнохозяйственные (межотраслевые) резервыформируются в результате проведения организационно-технических мероприятий, создания новых орудий труда и предметов труда, рационального размещения производства, создании законодательной базы для беспрепятственного функционирования и развития предприятий различных форм собственности.

Отраслевые резервы – экономически обоснованное разделение труда (специализации, кооперирование), совершенствование технологической базы, целесообразная концентрация в отрасли.

Внутрипроизводственные резервы – совершенствование техники и технологии производства, повышение культурно-технического уровня и квалификации кадров, совершенствование организации труда, производства и управления, снижение трудоемкости.

По времени использования резервы роста производительности труда разделяются:

Текущие – реализация в ближайшем периоде (лучшее использование оборудования, ликвидации и сокращение брака, совершенствование организации труда и т.д.)

Перспективные – требуют перестройки производства, внедрения новых технологий (дополнительные капитальные вложения и значительные сроки осуществления работ)

№28. Определение потребности предприятия в трудовых ресурсах.

При определении потребности в кадрах различают явочный, списочный и среднесписочный состав. Явочный состав- это фактически являющиеся на работу. Списочный состав включает всех принятых на постоянную, сезонную или временную работу. В связи с приемом и увольнением списочная численность постоянно меняется, поэтому определяется среднесписочная численность. Различают среднемесячную, среднеквартальную и среднегодовую численность. Среднесписочное число работников за месяц есть отношение суммы явочного состава за все дни месяца к количеству рабочих дней месяца; за квартал- как среднеарифметическое численности по месяцам; за год- среднеарифметическое квартальной численности. Для планирования численности определяется среднесписочный состав за определенный период времени с использованием следующих способов: по трудоемкости работ, нормам выработки, нормам обслуживания, рабочим местам и нормам численности. Применение того или иного метода расчета зависит от особенностей организации труда и производства в каждом цехе (участке) предприятия.

№29. Формы оплаты труда: характеристика и сфера применения.

Оплата труда каждого работника должна находиться в прямой зависимости от его личного трудового вклада и качества труда. При этом запрещается ограничивать максимальный размер заработной платы и устанавливать заработную плату ниже минимального размера, определенного законодательством РФ. При этом доплаты и надбавки, а также премии и другие поощрительные выплаты должны начисляться сверх указанного минимума. Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации. Различают два вида заработной платы: основную и дополнительную. К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки. Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении и т.д. Основными формами оплаты труда являются повременная и сдельная. Повременная - это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки. Повременная форма оплаты труда бывает двух видов - простой повременной и повременно-премиальной. При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней. При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии и др. Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная форма оплаты труда имеет несколько систем: • прямая сдельная - когда труд работников оплачивается за число единиц изготовленной ими продукции и выполненных работ, исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации; • сдельно-прогрессивная - при которой оплата повышается за выработку сверх нормы; • сдельно-премиальная - оплата труда включает премирование за перевыполнение норм выработки, достижение определенных качественных показателей: сдачу работ с первого требования, отсутствие брака, экономию материалов; • косвенно-сдельная - применяется для оплаты труда вспомогательных рабочих (наладчиков, комплектовщиков и др.). Размер их заработка определяется в процентах от заработка основных рабочих, труд которых они обслуживают.

Повременно-премиальная оплата труда применяется тогда, когда условия производства и квалификация рабочих-повременщиков различаются существенно и необходимо учитывать не только дифференциацию в квалификации труда, но также психологические и экономические факторы.

31.Финансовые ресурсы предприятия.

Финансовые ресурсы - это совокупность денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства.

Формирование финансовых ресурсов осуществляется из различных источников, их можно подразделить на внутренние и внешние. Внутренние источники образуются за счет собственных и приравненных к ним средств и связаны с результатами хозяйствования. Внешние - поступления ресурсов на предприятие извне.

Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, являясь ее конечным результатом.

^ Амортизационные отчисления - представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фонда накопления.

Ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигации и других видов ценных бумаг, а также заемными средствами иди крупными инвестициями.

32.Расходы организации — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновение обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

ВИДЫ РАСХОДОВ ОРГАНИЗАЦИИ — расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы по обычным видам деятельности;

операционные расходы;

внереализационные расходы.

33.Себестоимость продукции - синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы.

В себестоимость продукции включают следующие затраты:

- на подготовку производства и освоение выпуска новых видов продукции, пусковые работы;

- исследование рынка;

- непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на управление;

- на совершенствование технологии и организации производственного процесса, а также улучшение качества изготавливаемой продукции;

- на сбыт продукции (упаковка, транспортировка, реклама, хранение и др.);

- набор и подготовку кадров;

- другие денежные расходы предприятия, связанные с выпуском и реализацией продукции.

Группировка затрат по экономическим элементам производится для целей бухгалтерской отчетности и исчисления в стоимостном выражении ресурсов, использованных за определенный отчетный период на производство продукции (работ, услуг).

При этом затраты в соответствии с экономическим содержанием группируются по следующим элементам:

материальные затраты;

затраты на оплату труда

отчисления на социальные нужды;

амортизация;

прочие затраты.

36.Калькулирование себестоимости продукции (работ, услуг) – это исчисление величины затрат, приходящихся на единицу (выпуск) продукции. Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией.

Калькулирование также включает и другие работы по исчислению себестоимости:

- продукции, работ, услуг вспомогательных производств, потребленных основным производством;

- промежуточных продуктов (полуфабрикатов) подразделений основного производства, используемых на последующих стадиях производства;

- продукции подразделений предприятия для выявления результатов их деятельности;

- всего товарного выпуска предприятия;

- выпуска и соответственно единицы вида готовой продукции и полуфабрикатов собственного производства (выполненных работ или оказанных услуг и т.д.), реализуемых на сторону.

Номенклатуру статей каждое предприятие может устанавливать для себя самостоятельно с учетом своих специфических потребностей. Их примерный перечень установлен отраслевыми инструкциями по учету и калькулированию себестоимости продукции.

В наиболее общем виде номенклатура статей калькуляции выглядит следующим образом:

1. «Сырье и основные материалы».

2. «Полуфабрикаты собственного производства».

3. «Возвратные отходы» (вычитаются).

4. «Вспомогательные материалы».

5. «Топливо и энергия на технологические цели».

6. «Расходы на оплату труда производственных рабочих».

7. «Отчисления на социальные нужды».

8. «Расходы на подготовку и освоение производства».

9. «Расходы по эксплуатации производственных машин и оборудования».

10. «Цеховые (общепроизводственные) расходы».

11. «Общехозяйственные расходы».

12. «Потери от брака».

13. «Прочие производственные расходы».

14. «Коммерческие расходы».

Итог первых десяти статей позволяет получить цеховую себестоимость, итог первых тринадцати статей образует производственную себестоимость, а итог всех четырнадцати статей – полную себестоимость продукции.

В состав общепроизводственных расходов включаются:

- расходы на содержание и эксплуатацию оборудования (РСЭО);

- цеховые расходы на управление.

В свою очередь РСЭО включают: амортизацию оборудования и транспортных средств (внутризаводского транспорта); издержки на эксплуатацию оборудования в виде смазочных, обтирочных, охлаждающих и др. материалов; заработная плата рабочих, обслуживающих оборудование, и отчисления на социальные нужды; расходы всех видов энергии, пара, сжатого воздуха, услуг вспомогательных производств; расходы на ремонт оборудования, техосмотры; расходы на внутризаводское перемещение материалов, полуфабрикатов.

Цеховые расходы на управление состоят из следующих расходов: зарплата аппарата управления цехов с отчислениями на социальные нужды; затраты на амортизацию зданий, сооружений, инвентаря, содержание и ремонт зданий, сооружений; обеспечение нормальных условий труда и техники безопасности; на одежду и спецобувь и др. аналогичные затраты.

Общехозяйственные расходы связаны с функциями управления в рамках всего предприятия. В состав этих расходов включается несколько групп:

- административно-управленческие (зарплата работников аппарата управления предприятием, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки; содержание пожарной, военизированной, сторожевой охраны);

- общехозяйственные (амортизация ОС и НМА общезаводского характера; ремонт зданий, сооружений; содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи; освещение, отопление; оплата консультационных, информационных и аудиторских услуг, оплата услуг банка);

- подготовка и переподготовка кадров, расходы по набору рабочей силы;

- природоохранные (текущие затраты, связанные с содержанием очистных сооружений, на уничтожение экологически опасных отходов, экологические платежи);

- налоги и обязательные платежи (по страхованию имущества, транспортный налог, земельный налог).

Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции, а также издержки на единицу продукции.

Под методом учета затрат на производство и калькулирования себестоимостипродукции обычно понимают совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за этим процессом.

Выбор метода калькулирования себестоимости продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции.

37. • организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное соответствующим образом; • сумма выручки может быть определена; • имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место в том случае, если организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива; • право собственности (владения, пользования и распоряжения) на продукцию ((товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана); • расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность , а не выручка. В бухгалтерском учете доходы и расходы организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с данными доходами и расходами. Для целей налогообложения в соответствии со ст. 248 НК РФ к доходам организации относятся: а) доходы от реализации товаров (работ, услуг), имущественных прав; б) внереализационные доходы. Все доходы и расходы, напрямую не связанные с производством и реализацией товаров (работ, услуг), считают внереализационными. Перечень этих доходов приведен в ст. 250 НК РФ. Перечень доходов, не учитываемых при определении налоговой базы, приведен в ст. 251 НКРФ. Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав, т. е. применяется метод начисления . Однако в соответствии со ст. 273 НК РФ организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу , если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) предприятия без учета НДС не превысила 1 млн руб. за каждый квартал. В основе экономической классификации доходов лежит признак направлений деятельности организации. По этому признаку доходы классифицируются на: • доходы от основной деятельности — выручка от реализации продукции (работ, услуг); • доходы от инвестиционной деятельности — доходы, полученные от продажи внеоборотных активов, реализации ценных бумаг; • доходы от финансовой деятельности — это доходы, полученные от вложения средств предприятия в облигации и акции сторонних эмитентов.

38. Прибыль — это важнейший качественный показатель эффективности деятельности организации, характеризующий рациональность использования средств производства, материальных, трудовых и финансовых ресурсов.

Различие между бухгалтерским и экономическим подходом к издержкам обуславливает и различные концепции прибыли.

Бухгалтерская прибыль = Совокупный доход фирмы — Бухгалтерские (Явные) издержки;

Экономическая прибыль = Совокупный доход — Экономические (Явные + Неявные издержки),или

Экономическая прибыль = Бухгалтерская прибыль — Неявные издержки.

Нормальная прибыль

Составной частью экономических издержек является "нормальная прибыль" — доход от использования предпринимательского таланта. Нормальная прибыль появляется в том случае, когда совокупный доход фирмы равен совокупным экономическим издержкам. В этих условиях экономическая прибыль фирмы равняется нулю. Нормальная прибыль необходима для того, чтобы удержать предпринимателя в данной сфере деятельности.

Чистая экономическая прибыль

Если фирма использует имеющиеся у нее ресурсы наиболее эффективным способом и совокупный доход превышает совокупные экономические издержки, то возникает положительная экономическая прибыль. В зависимости от рыночной структуры и соотношения элементов монополизма и конкуренции на конкретном рынке экономическая прибыль может сохраняться более или менее продолжительный срок.

Наличие в отрасли положительной или отрицательной экономической прибыли стимулирует приток в отрасль новых предприятий или соответствующий отток фирм в другие сферы деятельности.

Формирование чистой прибыли (убытка)

Главный финансовый результат, как он понимается в экономической науке, есть прибыль или ее «зеркальное отражение» – убыток, полученные в результате оборота капитала за отчетный период. Прибыль с незапамятных времен (еще с XV в., когда появились первые печатные работы по ведению двойной бухгалтерии – труды Л. Пачоли и Б. Кортульи) является предметом пристального внимания ученых-экономистов, включая теоретиков бухгалтерского учета. Однозначного взгляда на природу прибыли (убытка) не существует и по сей день.

Экономическую прибыль сегодня склонны представлять как следствие оборота капитала (не без влияния А. Смита, К. Маркса и Дж. М. Кейнса). Между тембухгалтерская прибыль обычно связана с реализацией товаров (или услуг). Вот почему бухгалтерская трактовка приемлема главным образом для исчисления налогов, но не приемлема для выбора разумной инвестиционной политики.

Хуже того, даже в отношении категории «бухгалтерская прибыль» наблюдается множественность трактовок. Главных трактовок в рамках теории бухгалтерского учетаизвестно три:

бухгалтерская статическая трактовка – прибыль есть прирост капитала, то есть средств, вложенных собственниками компании, в течение отчетного периода;

бухгалтерская динамическая трактовка – прибыль есть разница между доходами и расходами предприятия (именно эта квантификация невольно положена авторами в основу настоящего пособия, хотя она и несколько противоречит как определенным юридическим нормам, так и статической теории баланса). Название динамической трактовка заслужила в виду ее заимствования из теоретической модели, согласно которой:

доходы – это поток средств, втекающих в предприятие;

расходы – это поток средств, вытекающих из предприятия;

прибыль (убыток) – это разница, которую формируют указанные потоки и которая фиксируется в балансе как величина, модифицирующая счета капитала;

экономическая трактовка – прибыль есть увеличение оценки актива в течение отчетного периода за счет изменения доходности этого актива (что фактически представляет собой интерпретацию бухгалтерской статической оценки).Экономическая трактовка привлекательна тем, что позволяет найти бухгалтерские подходы к оценке гудвилла[25] как разности между текущей бухгалтерской и экономической оценкой актива.

Следовательно, каждая из квантификаций по-своему верна и удобна, что обусловлено общими закономерностями научного познания явлений: результат измерений всегда жестко зависит от применяемого инструментария и конкретных свойств. Изучая свойство А посредством инструмента А, исследователь никогда не получит точного значения для свойства Б, так как изучение второго свойства требует инструмента Б, более приспособленного для данной задачи.[26]

Другая причина, по которой затруднено понимание феномена бухгалтерской прибыли, состоит в том, что «бухгалтерский учет нельзя понять из него самого», как сформулировал этот парадокс Я.В. Соколов.[27] Дело в том, что на практике бухгалтерский учет сводится прежде всего к процедурам регистрации фактов хозяйственной жизни. Между тем процедура никогда не раскрывает содержания факта, эта роль отводится экономическому анализу (с которым М.Ю. Медведев отождествляет управленческий учет). Стало быть, анализ фактов привносится в учет, а не вытекает из него, поэтому почти любая учетная процедура может быть интегрирована по-разному.

Соколов называет два метода интеграции – экономический и юридический. Упомянутый выше основатель бухфилософии М.Ю. Медведев указывает на источник такого раздвоения – регламентация учетного дела властью, попутно называя верную причину доминирования юридического метода: «типичный отечественный бухгалтер никогда не задается вопросом, как точнее отобразить в системе учета тот или иной объект, но всегда вопросом, как отобразить объект в соответствии с действующим законодательством».[28]Рассмотрим оба подхода, руководствуясь мнением названных экспертов.

1. Если процедура анализируется с экономической точки зрения, то бухгалтер озабочен только правильностью отражения функциональной роли фактов хозяйственной жизни.

2. Если процедура анализируется с юридической точки зрения, то бухгалтер, прежде всего, должен обратить внимание на отношения собственности и обязательств, вытекающих из фактов хозяйственной жизни.

Стоит сосредоточить внимание на том факте, что оба подхода могут дополнять, но могут и противоречить друг другу.

Последуем бухгалтерской традиции и обратимся к источникам российского права, регламентирующим счетоводство в нашей стране,чтобы отыскать там приемлемое для нужд учетной работы толкование прибыли. Содержание категории прибыль (убыток) организации раскрывается в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29 июля 1998 г. N 34н). Согласно п. 79 Положения бухгалтерская прибыль (убыток)представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с данным Положением.

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, надлежит включать в финансовые результаты организации отчетного года (п. 80 Положения). В бухгалтерском балансе финансовый результат отчетного периода следует отражать как нераспределенную прибыль (непокрытый убыток). При этом под нераспределенной прибылью (непокрытым убытком) понимается конечный финансовый результат, выявленный за отчетный период и уменьшенный на причитающиеся за счет прибыли установленные в соответствии с законодательством Российской Федерации налоги и иные аналогичные обязательные платежи, включая санкции за несоблюдение правил налогообложения (п. 83 Положения). То есть, если представить сказанное в видеформулы:1) финансовый результат = прирост капитала – (налоги, аналогичные платежи, санкции)2) финансовый результат = (доходы – расходы) – (налоги, аналогичные платежи, санкции)

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т. п.) убыток или доход по этим операциям показано, в соответствии с п. 82 Положения, отнести на:

финансовые результаты – у коммерческой организации;

увеличение расходов (доходов) – у некоммерческой организации.

Вместе с тем доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации при наступлении отчетного периода, к которому они относятся (см. п. 81 Положения).

Немало полезной информации для бухгалтера по данному вопросу содержится в Положении по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденном приказом Минфина РФ от 19 ноября 2002 г. N 114н. Как известно, данным ПБУ устанавливаются правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством Российской Федерации порядке налогоплательщиками налога на прибыль.[29]

Может показаться, будто ПБУ полезно более для целей налогового учета. Однако это далеко не так, тот же нормативный акт определяет взаимосвязь бухгалтерской прибыли (убыток) и налоговой базы по налогу на прибыль за отчетный период. То есть ПБУ определяет, как соотносятся между собой показатель, отражающий прибыль (убыток) вообще, исчисленный в порядке, который установлен нормативными правовыми актами по бухгалтерскому учету Российской Федерации, и налогооблагаемая прибыль (убыток), рассчитанная в порядке, установленном законодательством Российской Федерации о налогах и сборах. А мы уже убедились, что величина «неочищенной» прибыли вообще может сильно отличаться от величины налогооблагаемой прибыли.

39. Принципы распределения прибыли

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

При распределении прибыли, определении основных направлений ее использования прежде всего учитываетсясостояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Для каждой организационно-правовой формы предприятия законодательно установлен соответствующий механизм распределения прибыли, остающейся в распоряжении предприятия, основанный на особенностях внутреннего устройства и регулирования деятельности предприятий соответствующих форм собственности.

На любом предприятии объектом распределения является балансовая прибыль предприятия. Под се распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде налогов и других обязательных платежей. Определение же направлений расходования прибыли, остающейся в распоряжении предприятия, структуры формируемых фондов, процесс их использования находятся в компетенции самого предприятия.

Государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на инновации, капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений непроизводственной сферы и т.п. Законодательство ограничивает размер резервного фонда предприятия, регулирует порядок формирования резерва по сомнительным долгам.

Порядок распределения и использования прибыли предприятия фиксируется в его учредительных документах и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб и утверждается руководящим органом предприятия.

Распределение прибыли на предприятиях различных организационных форм

Подраспределением прибыли понимается порядок и направления ее использования, определяемый законодательством, целями и задачами предприятия, интересами учредителей — собственников предприятия. Распределение прибыли основывается на следующих принципах:

выполнение обязательств перед государством;

обеспечение материальной заинтересованности работников в достижении наивысших результатов при наименьших затратах;

накопление собственного капитала, обеспечивающего процесс непрерывного развития бизнеса;

выполнение обязательств перед учредителями, инвесторами, кредиторами и др.

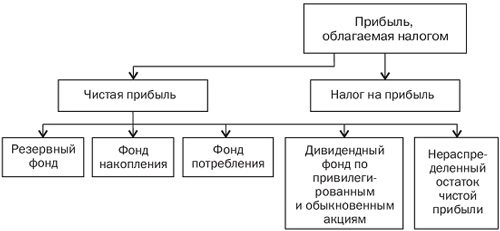

Основные направления распределения прибыли представлены на рис. 20.4.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, в целях реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале.

В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды (рис. 20.5).

![]()

Рис. 20.5. Распределение прибыли товарищества

В коммандитном товариществе из балансовой прибыли в первую очередь вносятся в бюджет различные сборы и налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. Затем из чистой прибыли выплачивается доход для вкладчиков (коммандитистов), так как они внесли свои вклады в складочный капитал, но в текущей деятельности товарищества не участвуют и не несут полную ответственность за результаты. Затем формируются необходимые для развития предприятия фонды. Прибыль, идущая на выплаты участникам товарищества, делится в соответствии с их долевым участием в складочном капитале. Остаток прибыли распределяется между действительными членами (полными товарищами).

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. Чистая прибыль может распределяться на резервный фонд, который в соответствии с законом об обществах с ограниченной ответственностью рекомендуется формировать для своевременного выполнения обязательств перед учредителями, выходящими из их состава, а также делиться на две части — фонд накопления и фонд потребления. Фонд накопления включает те фонды, которые по решению учредителей идут на развитие предприятия, инвестиционные проекты. Фонд потребления может состоять из фонда социального развития, материального поощрения и той части, которая идет на выплату учредителям (она распределяется пропорционально их долям в уставном капитале).

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируются в уставе общества.

Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

Общий порядок распределения прибыли АО представлен на рис. 20.6.

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций. Так, по привилегированным акциям предусматривается обязательная выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития. В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году. Распределение прибыли на капитализируемую часть и дивиденды является важнейшим моментом финансового планирования, гак как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем. Слишком высокие дивиденды могут привести к «проеданию» капитала, затормозить развитие бизнеса. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций, ущемляет интересы собственников-акционеров.

Рис. 20.6. Распределение прибыли акционерного общества

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие). Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие (УП) — государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по вкладам).

УП на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Он не отвечает по обязательствам предприятия.

УП на праве оперативного управления (федеральное казенное предприятие) владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно может распоряжаться имуществом лишь с согласия собственника. Собственник (Российская Федерация) несет субсидиарную ответственность по обязательствам казенного предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенною завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенных заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на со- циапьное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом. Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

40. Рентабельность как показатель экономической эффективности

деятельности предприятия

Для оценки эффективности работы промышленного предприятия недостаточно использовать только показатель прибыли. Например, два предприятия получают одинаковую прибыль, но имеют различную стоимость производственных фондов, т. е. сумму основного капитала и оборотных средств. Более эффективно работает то предприятие, у которого стоимость производственных фондов меньше. Таким образом, для оценки эффективности работы предприятия необходимо сопоставить прибыль и производственные фонды, с помощью которых она создана. Это и есть рентабельность.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности.

Показатели прибыли характеризуют абсолютный финансовый эффект хозяйственной деятельности предприятия. А рентабельность или прибыльность определяет относительный размер прибыли, используемый для объективной оценки конечных результатов деятельности предприятия [2, 434].

Повышению рентабельности предприятия способствует увеличение прибыли на основе роста производства и реализации продукции, снижения ее себестоимости, лучшего использования машин и оборудования, экономного расходования сырья и материалов, предупреждения неоправданных расходов, сокращения потерь и простоев, повышения производительности труда.

В мировой практике в условиях рыночной экономики показателем, близким по содержанию к рентабельности предприятия является норма прибыли —отношение полученной прибыли ко всему авансированному капиталу

Различают следующие виды рентабельности:

1) общая рентабельность рассчитывается по формуле 1.2.1:

Пб

R = ,

Ф

где: R – общая рентабельность

Пб – балансовая прибыль (убыток);

Ф – среднегодовая стоимость основных производственных средств,

нематериальных активов и материальных оборотных средств.

Показатель рентабельности предприятия характеризует размер прибыли на один рубль стоимости производственных фондов (основных и оборотных средств).

Уровень рентабельности предприятия является обобщающим показателем, так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Например, доходы от сдачи имущества в аренду, доходы, выплаченные по акциям, облигациям и другим ценным бумагам.

Если исчисленное значение R больше единицы, предприятие считается рентабельным, если меньше — убыточным, если равно единице — безубыточным [2,434].

2) рентабельность реализованной продукции детализирует общий показатель рентабельности и рассчитывается по формуле 1.2.2:

Пр

R = Z

где: R – рентабельность реализованной продукции;

Пр – прибыль от реализации продукции (работ, услуг);

Z – затраты на производство продукции (полная ее себестоимость).

3) рентабельность активов. Этот коэффициент показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы, и рассчитывается по формуле 1.2.3:

Рентабельность чистая прибыль (ф. №2)

активов = • 100

(имущества) средняя стоимость активов

(расчет по данным баланса)

Причинами ухудшения рентабельности активов могут быть как снижение рентабельности продаж, так и замедление их оборачиваемости.

Если на ухудшение показателя в большей степени влияет падение объема продаж, необходимо сосредоточить свои усилия на маркетинге, ассортиментной политике и системе ценообразования.

Ускорение оборачиваемости можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность:

- продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов;

- снижения запасов сырья и материалов, незавершенного производства, готовой продукции;

- уменьшения дебиторской задолженности.

Рентабельность активов может быть интерпретирована как доход, который генерируется собственным и заемным капиталом, т.е. средствами, инвестированными в бизнес. Для проведения подобного анализа удобно представлять баланс в несколько модифицированном виде. В левой части подобного баланса находятся «чистые активы», т.е. долгосрочные (внеоборотные) активы за вычетом амортизации и чистый оборотный капитал. Величина последнего определяется как разность между оборотными активами и текущими обязательствами за вычетом краткосрочных займов [6, 52-53].

4) Рентабельность собственного капитала показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже и рассчитывается по формуле 1.2.4:

Рентабельность чистая прибыль (ф. №2)

собственного = • 100 (1.2.4)

капитала источники собственных средств

(итог раздела III пассива баланса)

5) Рентабельность продаж (оборота) показывает, какую прибыль имеет предприятие с каждого рубля реализованной продукции, рассчитывается по формуле 1.2.5:

Рентабельность прибыль от реализации

продаж = • 100 (1.2.5)

(оборота) объем продаж

На величину рентабельности продаж оказывают влияние различные факторы. Основными факторами ее снижения являются:

- рост затрат на производство и реализацию продукции;

- падение объемов реализации.

В первом случае тщательному анализу необходимо подвергнуть структуру затрат в себестоимости, чтобы выявить причину ее роста. В себестоимости продукции нужно выделить наиболее весомые и растущие статьи, после чего – проанализировать возможность и необходимость их сокращения без ущерба для производства. Общая последовательность управленческих решений может быть представлена в виде следующих шагов:

- выделить наиболее весомые статьи себестоимости и исследовать возможности их снижения;

- произвести разделение затрат на постоянные и переменные и рассчитать точку безубыточности;

- проанализировать прибыльность отдельных видов продукции на основе коэффициента маржинальной прибыли, изучить необходимость и возможность изменения номенклатуры выпускаемой продукции.

Во втором случае следует сосредоточить на маркетинговых факторах, а также качественных характеристиках продукции. В целом, показатель рентабельности продаж затрагивает практически все аспекты деятельности предприятия – производство, маркетинг и сбыт [6, 52].

6) рентабельность инвестиций – способ оценки «мастерства» управления инвестициями, рассчитывается по формуле 1.2.6:

Рентабельность прибыль до налогообложения

инвестиций = • 100 (1.2.6)

Валюта краткосрочные

баланса - обязательства

Любые расчеты нормы прибыли несут в себе те или иные допущения и условности. В идеале следует анализировать все доступные показатели нормы прибыли. Большинство их имеет сходную направленность изменений, которая обусловлена движением прибыли – наиболее подвижного компонента в формулах расчета рентабельности

41. Методика анализа безубыточности (маржинальный анализ).

Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях[1].

В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной категорией маржинального анализа является маржинальный доход, который представляет собой разность между выручкой от реализации продукции и переменными затратами. Маржинальный доход называют также суммой покрытия, то есть той частью выручки, которая покрывает постоянные затраты и формирует прибыль. Чем больше маржинальный доход, тем быстрее будут перекрыты постоянные затраты и тем быстрееорганизация, предприятие начнёт получать прибыль.

Маржинальный

доход на весь объём продукции рассчитывается

по формуле: ![]()

где ![]() —

выручка от реализации продукции,

услуг;

—

выручка от реализации продукции,

услуг; ![]() —

совокупные переменные затраты.

—

совокупные переменные затраты.

Маржинальный

доход на единицу продукции рассчитывается

по формуле: ![]() ,

,

где ![]() —

объём реализации продукции в натуральном

выражении;

—

объём реализации продукции в натуральном

выражении; ![]() —

цена единицы продукции;

—

цена единицы продукции; ![]() —

переменные затраты на единицу продукции.

—

переменные затраты на единицу продукции.

Анализируя

удельные маржинальные доходы по различным

видам продукции, выпускаемой на

предприятии, можно оценить возможность

получения прибыли от производства и

реализации данного вида продукции.

Если ![]() ,

то это свидетельствует о том, что выручка

не покрывает даже переменных затрат и

если выпускать продукцию дальше, то

убыток будет нарастать с каждой выпущенной

единицей продукции.

,

то это свидетельствует о том, что выручка

не покрывает даже переменных затрат и

если выпускать продукцию дальше, то

убыток будет нарастать с каждой выпущенной

единицей продукции.

В рамках маржинального анализа модели безубыточности (системы «Затраты-объём производства-прибыль») можно определить влияние объёма производства и реализации продукции на величину прибыли, а также определить объём продаж, начиная с которого возможно получение прибыли, и величины постоянных и переменных затрат, при которых возможно рентабельное производство продукции на предприятии.

44. Планирование как функция управления. Принципы планирования. Система планов предприятия.

Планирование – это способ достижения цели на основе сбалансированности и последовательности выполнения операций, это своего рода инструмент принятия управленческих решений. Плановые решения могут быть связаны с постановкой целей и задач, выработкой стратегии, распределением и перераспределением ресурсов, определением стандартов деятельности в предстоящем периоде. В принятии таких решений состоит процесс планирования в широком смысле. В узком – планированием является составление специальных документов – планов, определяющих конкретные шаги организации по достижению поставленных целей.

Планирование – принятие управленческих решений на основе соотношения результатов педагогического анализа с поставленной целью, заключается в определении ближайшего и перспективного развития педагогической системы.

Планирование – подробное расписание деятельности организации на определенный период времени.

Планирование как функция управления направлено на снижение эффекта неопределенности деятельности организации, а также на обозначение путей достижения поставленных целей.

Цель планирования - в определении механизма согласования действий субъектов управления, содержания и сроки их деятельности, обеспечивающих реализацию организационных задач.

Выделяют два вида планирования:

Телеологический -жесткое планирование «сверху» (А.Леонтьев, С. Струмилин)

Генетический - на основе особенностей организации, ее потребностей и возможностей

(В.Громан, в.Базаров).

Особенности планирования.

Планирование призвано придать чёткую направленность, устремлённость деятельности образовательного учреждения;

Планирование на основе анализа и прогноза призвано смоделировать образы желаемого будущего состояния школы и её результатов;

Целеполагание в планировании опирается на внутренние, происходящие в сознании субъектов управления процессы формирования образа цели – процессы целеобразования;

Планирование призвано определить средства достижения цели, их состав и логическую структуру, последовательность, необходимые ресурсы и условия, исполнителей и их взаимодействие, сроки; определить содержание, методы, средства, формы предстоящей работы и её промежуточные результаты

Планирование призвано определить стандарты деятельности, требования, критерии и показатели оценки;

Планирование призвано создать условия для образовательной и управленческой деятельности.

Для успешной работы план должен обладать

следующими характеристиками:

Целенаправленностью (пригодным для достижения той цели, ради которой он создан);

Единством (цели каждой подструктуры составляющей план должны быть прочно спаяны вместе и отвечать целям всего образовательного учреждения);

Непрерывностью (опора как на краткосрочное, так и долгосрочное предвидение);

гибкостью (возможностью адаптироваться в случае изменения условий);

Точностью (достаточная детализация);

Прогностичностью (возможность прогнозировать конечный и промежуточный результаты);

Экономичностью (его составление, использование должно облегчать, а не затруднять достижение целей, задач).

В основе любого планирования лежат следующие принципы:

Учёт конкретных педагогических условий, возрастного состава детей, воспитанников, обучающихся и уровня их развития;

Взаимосвязь процесса воспитания и обучения;

Регулярность, последовательность и цикличность воспитательных воздействий.

Участие максимального числа сотрудников организации в работе над планом уже на самых ранних этапах его составления. Как правило, люди скорее и охотнее выполняют те задачи, которые сами себе поставили, чем «спущенные сверху», поскольку они им ближе и понятнее.

Непрерывность- в соответствии с ним планирование рассматривается не как единичный акт, а как постоянно повторяющийся процесс, в рамках которого все текущие планы разрабатываются с учетом выполнения прошлых и того, что они послужат основой составления планов в будущем.

Гибкость, предполагающая возможность корректировки или пересмотра в любой момент ранее принятых решений в соответствии с изменяющимися обстоятельствами.

Единство и взаимосвязанность отдельных частей организации требует соблюдения такого принципа каксогласование планов. Он реализуется путем их координации и интеграции. Координация осуществляется «по горизонтали», то есть между подразделениями одного уровня, а интеграция – «по вертикали», между выше- и нижестоящими.

Важным принципом планирования является экономичность, предполагающая, что затраты на составление плана должны быть меньше эффекта, приносимого его выполнением.

Создание необходимых условий для выполнения плана – организационных, ресурсных, идеологических и т.п.

Полнота планирования, – т.е. при осуществлении планирования должны учитываться все ситуации и события.

Точность планирования – для ее достижения используются все современные методы, средства и процедуры прогнозирования.

Ясность планирования, – т.е. поставленные цели должны быть простыми, легкими, доступными всем членам организации.

45. Методика разработки и показатели производственной программы.

Производственная программа (ПП) – это развернутый план производства и реализации продукции, отражающий объем, номенклатуру, ассортимент продукции и устанавливаемый исходя из потребностей рынка. Разработка производственной программы осуществляется в следующей последовательности: 1) определение потребности в выпускаемой продукции; 2) составление номенклатуры и ассортимента выпускаемой продукции; 3) определение объемов (в натуральном выражении) и сроков производства отдельных видов продукции; 4) соотнесение производственной программы с имеющимися ресурсами и, в первую очередь, с производственной мощностью. При необходимости (например, в случае дефицита какого-либо ресурса) возможен возврат ко второму шагу; 5) расчет объема продукции в стоимостном выражении. Производственная программа характеризуется системой следующих показателей (рис. 1). Показатели ПП распадаются на две большие группы: – количественные, характеризующие объемы производимой продукции и динамику их изменений; – качественные, отражающие производственно-технические (материалоемкость, точность, мощность) и эксплуатационные (надежность, ремонтопригодность) достоинства производимой продукции. Качественные показатели не являются предметом изучения в данной теме, но они могут быть представлены достаточно сложной системой самостоятельных показателей. Производственная программа предприятия представляет собой научно обоснованное плановое задание по объему, номенклатуре, ассортименту и качеству выпускаемой продукции, разработанное на основе заключенных договоров с потребителями (перечень продукции, работ и услуг по заказам и договорам потребителей).

Производственная программа отражает специфику работы предприятия, спрос и реальные возможности предприятия по удовлетворению спроса.

По функциональному назначению продукция, производимая предприятием, может характеризоваться как продукция, предназначенная для конечного потребления за пределами предприятия и продукция промежуточного потребления (в пределах предприятия).

Различные виды товаров и услуг называются номенклатурой производственной программы. Номенклатура выпускаемой продукции содержит наименование продукции с указанием количества, качества и сроков сдачи.

Ассортимент продукции (услуг) характеризует долю отдельных видов продукции в производственной программе.

При разработке производственной программы предприятия применяют натуральные, условно-натуральные, трудовые и стоимостные единицы измерения. Система показателей используется для организации планирования, учета и контроля себестоимости, объемов продаж, номенклатуры, ассортимента и трудоемкости выпускаемой продукции (работ и услуг).

Натуральные измерители (штуки, тонны, метры и т.д.) характеризуют производственную специализацию предприятия и его долю на рынке, используют для установления технологических норм расхода сырья, энергии, рабочего времени, расчета себестоимости, расчета производственной мощности. Натуральные показатели наиболее полно и правильно характеризуют уровень производительности труда.

Определение объема производства в натуральных измерителях позволяет согласовать выпуск отдельных видов продукции с потребностями рынка, производственной мощностью и потребностью в ресурсах, необходимых для ее производства.

Условно-натуральные измерители применяют для характеристики объема выпуска одинаковых по назначению видов продукции, но имеющих разные потребительские свойства (добыча топлива планируется в тоннах условного топлива, стеновых материалов – в штуках условного кирпича, производство консервов – в условных банках) и продукции разной трудоемкости (на транспорте приведенные тонно-километры). Объем выпуска продукции в условно-натуральных измерителях определяют умножением объема выпуска продукции в натуральных измерителях на коэффициент, учитывающий различия в затратах труда на выпуск данного вида продукции.

Трудовые измерители (часы и минуты рабочего времени) применяют для оценки трудоемкости продукции и производственной программы. Трудоемкость или нормированные затраты рабочего времени измеряют в нормо-часах. Трудоемкость производственной программы в нормо-часах представляет собой объем производства, который должен выполнить коллектив предприятия (цеха). Если работа не подлежит нормированию, то трудоемкость рассчитывается в человеко-часах. Для измерения работы оборудования применят измеритель станко-часы.

Стоимостные измерители производственной программы используют одновременно с натуральными и трудовыми показателями. В денежном выражении рассчитываются такие показатели, как объем продаж (реализованная продукция), товарная, валовая, чистая, условно-чистая и нормативно-чистая продукция, валовой и внутрипроизводственный оборот.

Объем продаж (реализованная продукция) – это стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени. Объем реализованной продукции в стоимостном выражении рассчитывается по формуле:

РП = ТП ± ∆ОГПН.П. ± ∆ОГПК.П.,

Где РП – реализованная продукция (объем продаж);

∆ОГПН.П. – изменение остатков готовой продукции на начало периода;

∆ОГПК.П. – изменение остатков готовой продукции на конец периода.

ТП – товарная продукция.

Товарная продукция – это стоимость готовой продукции, полученной в результате производственной деятельности предприятия, законченных работ и услуг, предназначенных для реализации.

Объем товарной продукции включает стоимость: готовых изделий, предназначенных для реализации на сторону, своему капитальному строительству и непромышленным хозяйствам своего предприятия, полуфабрикатов собственной выработки и продукции вспомогательных и подсобных производств, предназначенных к отпуску на сторону, стоимость работ промышленного характера, выполняемых по заказам других предприятий или непромышленных хозяйств и организаций своего предприятия. Объем товарной продукции рассчитывают по формуле:

ТП = ∑(ОI · ЦI) + ∑УJ,

Где ОI - объем выпуска продукции в натуральных единицах;

ЦI – оптовая цена продукции;

УJ – объем услуг и работ промышленного характера.

Реализованная продукция равна товарной продукции в случае, если остатки готовой продукции на складе на начало и конец отчетного периода остались без изменений.

Валовая продукция характеризует весь объем выполненной работы предприятием за определенный период. В состав валовой продукции входит товарная продукция и незавершенное производство.

ВП = ТП ± ОНПН.П. ± ОНПК.П.,

Где ОНПН.П. , ОНПК.П. – остатки незавершенного производства на начало и конец периода.

Незавершенное производство представляет собой стоимость незаконченной изготовлением продукции на всех стадиях производственного процесса. Размеры незавершенного производства зависят от длительности производственного цикла, объема производства продукции, характера нарастания затрат, технологии изготовления изделий. Незавершенное производство в натуральном выражении представляет собой задел или запас. В стоимостном выражении незавершенное производство оценивается по фактической себестоимости. Размер незавершенного производства устанавливается расчетным или опытным путем. /Хрипач эп.с. 220-221/

На предприятиях с небольшой длительностью производственного цикла незавершенное производство поддерживается на постоянном уровне. На предприятиях с большой длительностью производственного цикла (строительство, судостроение и др.) эти показатели значительно различаются.

Чистая продукция – это вновь созданная стоимость на предприятии. В нее входит заработная плата, учтенная при формировании себестоимости продукции, начисления на заработную плату (единый социальный налог) и прибыль.

Применение показателя чистой продукции позволяет исключить повторный счет продукции, более точно определить показатели эффективности использования ресурсов предприятия.

ЧП = РП – МЗ - А,

Где ЧП – чистая продукция;

РП – реализованная продукция (объем продаж);

МЗ – материальные затраты;

А – амортизационные отчисления.

Условно-чистая продукция – это чистая продукция с учетом амортизационных отчислений.

Нормативно-чистая продукция представляет собой часть цены продукта, включающая основную и дополнительную заработную плату персонала, единый социальный налог и прибыль предприятия.

Валовой оборот представляет собой сумму стоимости продукции всех подразделений предприятия.

Внутризаводской оборот включает стоимость переработки на предприятии полуфабрикатов собственного производства, стоимость выработки энергоресурсов для технологических целей, освещения и отопления производственных подразделений, стоимость использованных в производстве инструментов, деталей, запасных частей, вспомогательных материалов собственной выработки, стоимость материалов собственной выработки, израсходованных при текущих ремонтах и обслуживании оборудования и т.п.

Предприятия в рыночной экономике выполняют различные виды работы, выпускают разнообразную продукцию и оказывают всевозможные услуги. Под воздействием спроса и предложения с учетом имеющихся производственных мощностей предприятие формирует портфель заказов (продуктовый портфель). Портфель заказов – совокупность внешних заказов, которыми располагает предприятие в данное время или на определенный период времени. Продуктовый портфельсовокупность продуктов, выпускаемых предприятием. Продуктовый портфель должен быть сбалансирован и включать продукты, находящиеся на разных стадиях жизненного цикла, что обеспечивает преемственность производственно-сбытовой деятельности предприятия, постоянное получение прибыли, снижает риск возникновения убытков от реализации продукции, находящейся на начальных стадиях жизненного цикла.

Производственная программа предприятия состоит из следующих разделов:

1. Объем, номенклатура и ассортимент выпускаемой продукции;

2. Задание по качеству выпускаемой продукции;

3. Задание по специализации и кооперированию.

49. Специализация производства. Основные формы специализации производства.

Специализация представляет собой форму общественного разделения труда, которая обуславливает выделение и обособление отраслей, предприятий, цехов, участков и отдельных рабочих мест, на которых изготавливают определённую продукцию, отличающуюся особым производственным процессом и кадрами. Этот процесс развивается в двух основных формах:

предметная специализация или обособление производства готовой продукции (приборы, станки и т.д.);

детальная специализация, т.е. сосредоточение производства различных деталей на отдельных предприятиях.

Предметная специализация характеризуется:

выпуском машин и оборудования, предназначенных для определённых отраслей народного хозяйства (горная, лёгкая промышленность и т.д.);

выпуском машин для определённых видов работ (измерений);

выпуском машин определённого типа (электрические, оптико-механические);

выпуском машин определённой модели.

Показателем предметной специализации предприятия служит номенклатура выпускаемых изделий: чем меньше типоразмеров изделий в производственной программе, тем уже его специализация.

Детальная специализация характеризуется:

специализацией заводов на выпуске отдельных деталей и узлов (линз, зубчатых колёс);

специализацией заводов на отдельных стадиях технологического процесса (литейного производства);

специализацией заводов на выполнении ограниченных производственных функций (изготовление технологической оснастки, инструмента, выполнение ремонта оборудования и т.д.).

Внутризаводская специализация выражается в разделении труда внутри предприятия

между основным и вспомогательным производством,

между цехами основного производства,

внутри цеха – между участками,

на участках – между рабочими местами.

Существуют две формы специализации цехов и участков: технологическая и предметная.

К технологической – относятся цехи (участки), специализированные на выполнении определённых технологических процессов (кузнечные, литейные и т.д.).

К предметной – относятся цехи (участки), предназначенные для производства отдельных деталей, узлов (цех корпусных деталей).

50. Кооперирование производства. Основные формы кооперирования.

Кооперирование производства — представляет собой длительные производственные связи между предприятиями по совместному изготовлению продукции.

Кооперирование может быть отраслевым, региональным или международным. Критериями выбора вида кооперирования служат качество и цена поставляемой продукции, имидж, надежность и миссия поставщика, качество сервиса, оказываемого поставщиком, затраты на эксплуатацию продукции поставщика.

Уровень кооперации производства характеризуют:

коэффициент кооперирования, определяемый делением стоимости комплектующих и покупных изделий, полуфабрикатов, поступающих от заводов-поставщиков, кооперирующихся с данным предприятием, на себестоимость товарной продукции;

количество предприятий, кооперирующихся с данным предприятием;

число заказов, выполняемых в порядке кооперирования для других предприятий;

Кооперация считается оправданной, если она подтверждается технологической и экономической целесообразностью.

Виды кооперирования производства:

По характеру участия в процессе кооперирования:

кооперация «со стороны»;

кооперация «на сторону».

По территориальному признаку:

внутрирайонное кооперирование (в одном экономическом районе);

межрайонная.

По характеру использования производственной базы:

кооперирование на базе специализации;

кооперирование на базе свободных производственных мощностей.

Для оценки уровня кооперирования используют следующие показатели:

удельный вес кооперированных поставок в себестоимости готовых изделий;

количество предприятий, кооперирующихся с данным предприятием;

удельный вес, в общем объёме кооперации, поставок по внутрирайонному и межрайонному кооперированию.

Экономическая эффективность кооперирования достигается улучшением показателей работы предприятий за счёт прекращения производства на них небольших партий деталей и узлов и передачи их изготовления на специализированные предприятия.