3.5. Экономические методы управления

Материальная мотивация используется как в форме материального вознаграждения за количество и качество труда, так и в форме материальных санкций (штрафов) за его несоответствующее качество и недостаточное количество. При этом используется как индивидуальная, так и коллективная материальная заинтересованность. Поэтому экономические методы, с одной стороны, должны стимулировать деятельность организации вне зависимости от формы собственности на удовлетворение потребностей общества, с другой стороны, они должны служить мотиватором для персонала организации. На этой основе можно выделить три уровня экономической мотивации (рис. 3.1):

♦ первый – стимулирование предприятий со стороны государства;

♦ второй – стимулирование структурных подразделений предприятия со стороны администрации;

♦ третий – стимулирование персонала предприятия.

Рис. 3.1. Экономические методы менеджмента

Основными методами первого уровня являются: госзаказ, налогообложение и финансирование.

Госзаказ, как метод стимулирования подразумевает гарантированный сбыт произведенной предприятием продукции.

Сущность налогообложения как метода стимулирования заключается в том, что государство, меняя ставки налогов, может, как способствовать развитию определенных отраслей и отдельных предприятий, так и снижать их активность.

Финансирование (в виде субсидирования и кредитования) подразумевает финансовую поддержку государством предприятий, в развитии которых оно заинтересовано.

Основным экономическим методом, применяемым на уровне подразделений предприятия является внутрипроизводственный хозяйственный расчет, исходными положениями которого являются:

♦ закрепление за структурным подразделением ресурсов, необходимых для хозяйственной деятельности;

♦ предоставление подразделению оперативно-хозяйственной самостоятельности путем наделения его руководства соответствующими полномочиями;

♦ разрешение использовать заранее оговоренную часть прибыли по усмотрению структурного подразделения;

♦ применение штрафных санкций при невыполнении подразделением своих обязательств.

При определении размеров и методов персонального экономического воздействия следует исходить из положения о том, что благосостояние работников является источником эффективной работы всей организации. Экономическая мотивация персонала включает в себя: материальное вознаграждение, куда входят заработная плата, премии (бонусы), участие в прибылях и акционерном капитале; штрафы; налогообложение.

В основе хорошо спроектированной системы прямого финансового поощрения должны лежать следующие основные принципы:

индивидуализированный подход, т. е. каждый работник должен получить то, что он заслуживает по конечным результатам труда;

наличие единой системы формирования индивидуальных материальных вознаграждений;

сотрудничество и согласие между работниками и администрацией относительно общих принципов системы материального вознаграждения на основе разумных, приемлемых для работников и администрации нормативов выработки и производительности;

использование обоснованной, объективной и постоянно развивающейся системы нормирования, измерения и оценки работ;

поощрения четко увязаны с результативностью как в количественном, так и во временном аспектах;

простота, доступность для понимания работников существующей системы оценки и вознаграждения;

упор на качество;

вознаграждение за желаемые, а не приемлемые уровни результативности.

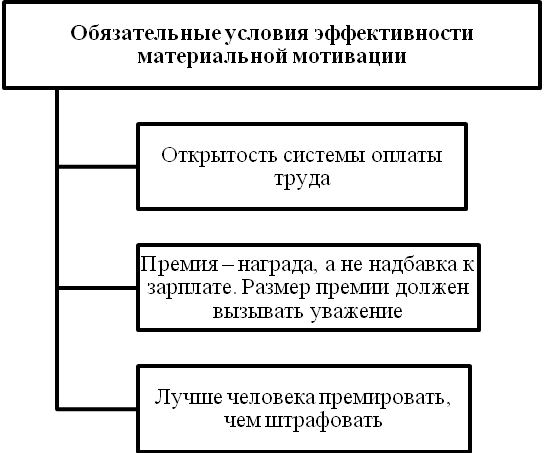

Система материального вознаграждения должна удовлетворять следующим требованиям (рис.3.2.).

Рис. 3.2. Обязательные условия эффективности материальной мотивации

1. Механизм формирования заработной платы должен быть прозрачным для работников. Если людям не вполне понятно, почему один сотрудник получает больше другого, то это неизбежно порождает различные домыслы, совершенно невыгодные для организации, поэтому любой сотрудник должен иметь возможность ознакомиться с системой начисления заработной платы любой категории работников, в том числе и руководителей, но только с системой начисления, а не с размером заработка.

2. Кроме заработной платы деньги работникам выдают в виде премий. Премия является хорошим мотиватором, если она правильно позиционируется в сознании работника и руководителя. Не может быть мотивирующим фактором премия, которая платится всегда. В этом случае она воспринимается как часть зарплаты. Премия сотруднику – это реализация с помощью денег его потребности в уважении. Человек сознает, что он добился такого результата, который признало руководство и не пожалело денег, чтобы его оплатить. При этом должны работать как сумма, так и факт ее получения.

3. Лучше человека премировать за правильное поведение, чем штрафовать за неправильное. Человек не опаздывает – ему платят, не теряет документы – тоже платят, работает без аварий определенное количество времени – получает премию.

Несмотря на свою важность и правильность построения, системы материальных поощрений явно недостаточно для полной мотивации работников по следующим причинам:

1. Для организации очень плохо, если у большинства сотрудников количество зарабатываемых денег становится главенствующей целью. Именно такие сотрудники в любой момент готовы уйти. Владелец и руководитель постоянно увеличивает заработную плату, но сотрудник знает, что можно найти работу более оплачиваемую, и как только находит – уходит туда.

2. К новому доходу человек привыкает в среднем в течение трех месяцев, а дальше перестает его ценить, поэтому заработную плату нужно поднимать каждый квартал.

3. Расходы предприятия на зарплату не беспредельны, как и возможности поднять человека вверх по карьерной лестнице. Предвидя существующий потолок, человек либо расслабляется, либо раздражается, либо начинает работать на сторону. В любом случае его потенциал организацией полностью не используется.

В результате между высокооплачиваемым работником и работодателем постепенно нарастают два конфликта. Один связан с желанием руководителя загружать хороших и высокооплачиваемых специалистов в любое время дня и ночи. Это вызвано вполне естественной мыслью: «Такие деньги он должен отрабатывать». В результате человеку просто некогда тратить заработанное. Вся жизнь у него уходит на работу и сон. Второй конфликт основан на боязни руководителя того, что работники, в которых вложена масса средств и энергии, уйдут из организации как только столкнутся с неизбежным зарплатным и карьерным потолком. Именно поэтому, несмотря на всю важность материальных поощрений, мотивационная система организации должна включать в себя иные, мягкие методы воздействия на подчиненных.