5. Правова та організаційна основа бюджетної системи.

Бюджетно-правові норми (БПН) характеризуються категоричною імперативністю та відсутністю оперативної самостійності для учасників бюджетних відносин. Вони регулюють відносини під час формування бюджетної системи, розподілу доходів і видатків між окремими ланками бюджетної системи та здійснення міжбюджетних трансфертів, а також визначають правову регламентацію бюджетного процесу та компетенцію його учасників, є суспільними відносинами, врегульованими бюджетно-правовими нормами і пов'язаними з розподілом та витрачанням ресурсів, акумульованих бюджетною системою країни.

Державний бюджет як правова категорія передбачає законодавче регулювання як у сфері бюджетних взаємовідносин, так і у сфері його складання і використання як фінансового плану країни.

До складу нормативних актів, що регулюють бюджетні відносини в Україні відносяться:

1. Конституція України (прийнята 28 червня 1996 року) визначає основні бюджетні положення, механізм прийняття законів України, повноваження гілок влади.

2. Бюджетний Кодекс України (прийнятий 21 червня 2001 року) визначає засади бюджетної системи України, її структуру, принципи, правові зачади функціонування, основи бюджетного процесу та між бюджетних відносин і відповідальність за порушення бюджетного законодавства.

3. Закон України “Про Державний бюджет України”.

4. Закони, що регулюють бюджетні правові відносини, передбачені статтями Бюджетного Кодексу.

5. Нормативно-правові акти Кабінету Міністрів України, прийняті на підставі Бюджетного кодексу.

6. Нормативно-правові акти центральних органів виконавчої влади.

7. Рішення Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування.

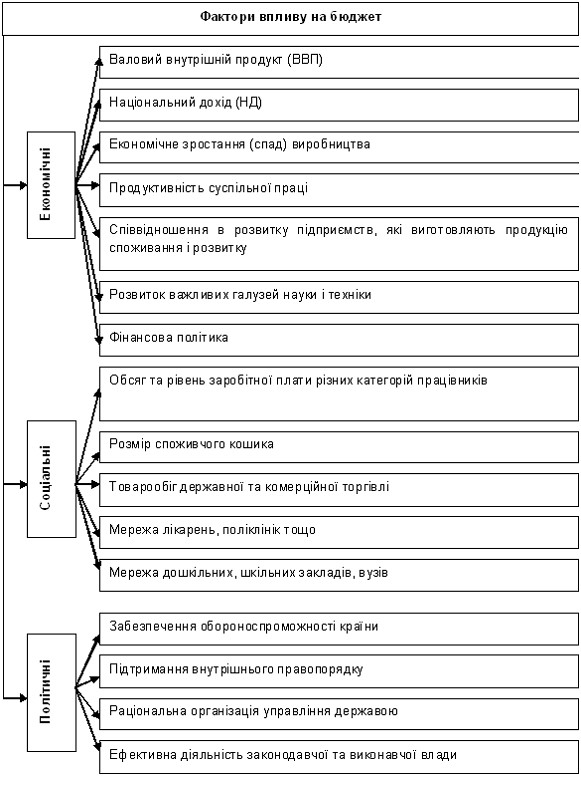

3. Фактори, що впливають на формування та використання державного бюджету

Фактори, що впливають на формування державного бюджету можна поділити на три групи: економічні, політичні та соціальні (рис.1.2).

Рис.1.2. Фактори, що впливають на формування державного бюджету

Крім цього, фактори впливу на державний бюджет можуть бути:

1. Об’єктивними, до яких прийнято відносити:

· традиції, специфіка розвитку на певному історичному етапі;

· характер виробничих відносин та рівень розвитку продуктивних сил, які безпосередньо впливають на зміст бюджету;

· економічні особливості країни;

· природні особливості країни;

· соціальні особливості країни.

2. Суб’єктивними, до складу яких входять:

· тип держави;

· політика уряду у відповідний період;

· пріоритети розвитку;

· зовнішня та внутрішня економічна ситуація.

6. Окремі аспекти бюджетних систем зарубіжних країн, типи бюджетних систем.

У залежності від устрою держави відомі наступні типи бюджетних систем:

1) дворівневі бюджетні системи, що складаються з державного та місцевих бюджетів - характерні для унітарних держав;

2) бюджетні системи, що включають три й навіть чотири рівні, а саме: федеральний бюджет, бюджети членів федерації та місцеві бюджети, а також бюджети земель - характерні для федеративних держав (наприклад, Росія, Німеччина);

3) бюджетні системи, що складаються з одного рівня - державного бюджету - характерні для держав з тоталітарним устроєм, або для невеликих країн, де немає територіального поділу.

Науковий і практичний інтерес має вивчення бюджетного процесу в зарубіжних країнах з метою використання в Україні позитивного досвіду інших країн, ширшого розуміння його проблем, зокрема у сфері прийняття політичних рішень через погодження різних інтересів.

Так, у США бюджетний процес - складне і багатофакторне явище1. Існує велика кількість суб'єктів, які беруть участь у бюджетному процесі, а також аналізують наслідки прийняття бюджету. До них входять представники виконавчої і законодавчої влади, аналітичні органи, неприбутковий некомерційний сектор та інші учасники. Бюджетний процес у США складається з трьох основних етапів, кожен з яких взаємно пов'язаний з іншим:

1) вироблення президентського варіанта проекту бюджету;

2) робота конгресу над бюджетом;

3) виконання бюджету.

Бюджетний процес у Сполучених Штатах Америки розпочинається з розроблення президентського варіанта проекту державного бюджету, що містить рекомендації щодо визначення пріоритетів федерального уряду. У цьому документі викладені бюджетні пропозиції на наступний фінансовий рік, а також можуть бути пропозиції щодо зміни обсягів асигнувань на поточний рік. Для забезпечення ефективного витрачання фінансових ресурсів на середньостроковий період у президентському варіанті проекту бюджету є розрахунки на чотири роки, що йдуть після бюджетного.

У Великій Британії бюджет не існує у формі єдиного законодавчого акта, а приймаються два фінансові закони, що регулюють доходи і видатки бюджету: про асигнування (державні видатки) і про фінанси (державні доходи та їхні джерела). Крім того, приймаються доповнення до закону "Про консолідований фонд", мета якого полягає в постійному контролі за витрачанням державних коштів протягом фінансового року. Контроль за бюджетом здійснюється палатою общин. Фінансові законопроекти можуть бути внесені тільки до цієї палати. Право внесення до палати законодавчих пропозицій про витрачання грошових коштів і оподаткування належить уряду, хоча формально бюджетна ініціатива виходить від Корони (англійської королеви). Доти, доки Короною не заявлено про необхідність знаходження коштів, палата общин не має права розглядати бюджетні пропозиції уряду, що стосуються як державних видатків, так і державних доходів.

У Федеративній Республіці Німеччини бюджетне законодавство побудоване на вихідному і домінуючому принципі, який відображений в Основному законі, а саме: федерація та землі є незалежними й автономними у вирішенні фінансових питань. Цей принцип розглядають як такий, що повністю відповідає конституційному захисту земельного самоврядування. Доповнення до Основного закону зобов'язують федерацію та землі у своїй фінансовій діяльності належно враховувати вимоги загальної економічної рівноваги. Ці доповнення створили конституційні підстави для прийняття закону про забезпечення економічної стабільності й зростання, у якому викладені правила довгострокового фінансового планування. Це надало нові і розширило вже наявні можливості для проведення ефективної політики економічного розвитку і вимагає від федерації та земель затвердження таких фінансових заходів, які допомагають стабілізувати ціни, підтримувати високий рівень зайнятості й сприяють досягненню задовільного стану зовнішніх розрахунків поряд із стабільним і достатнім економічним зростанням. Маючи на увазі цю фундаментальну мету, у законі сказано, що управління федеральним бюджетом базується на фінансовому плані, який охоплює п' ятирічний період.

Певний інтерес становить розгляд бюджетного процесу у Швеції. У цій країні розроблення бюджету розпочинається більш ніж за рік до початку відповідного бюджетного періоду. Міністерство фінансів складає огляд прогнозів розвитку економіки на найближчі 3-5 років. Ці огляди мають велике значення для розроблення бюджету, оскільки оцінки макроекономічних показників, які постійно змінюються, вказують на те, що мають бути зроблені певні кроки для досягнення поставлених урядом і парламентом (ріксдагом) цілей. У грудні міністерство фінансів доповідає уряду про основні тенденції розвитку економіки. Виходячи з цього уряд визначає, як має вестися робота з підготовки нового бюджету, окреслює напрями, сутність і особливості фінансової політики.

Отже, незважаючи на особливості бюджетного процесу в різних країнах, властиві державам як із континентальною, так і англосаксонською системою права, стадії бюджетного процесу практично збігаються. У бюджетному процесі зарубіжних країн проявляється його демократизм, підзвітність і підконтрольність здійснення перед народом.