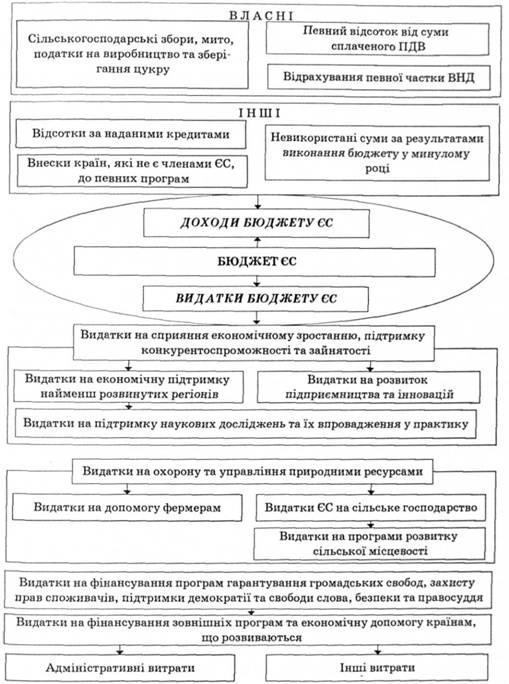

103.Бюджет єс, його призначення і особливості. Організація бюджетного процесу.

Згідно зі ст. 199 Римського договору ЄС повинен мати спільний бюджет, оскільки це — головна фінансова база інтеграційних заходів. Бюджет ЄС є централізованим фондом грошових коштів країн-членів та водночас фінансовим планом формування та використання фінансових ресурсів Європейського Союзу. Специфікою бюджету ЄС є те, що він не може виконувати роль інструменту макроекономічної політики, тобто впливати на стабілізацію економіки держав-членів. Його доходи та витрати мають зрівноважуватись, тобто не можна використовувати бюджетний дефіцит як інструмент пожвавлення сукупного попиту й інвестицій або зменшення безробіття. Видатки бюджету ЄС об'єднуються у шість груп, які відображені у відповідних розділах цього фінансового плану.

Організація бюджетного процесу в ЄС.

Щорічний бюджетний процес у Європейському Союзі включає певні послідовні етапи. Відповідно до Маастрихтської угоди він відбувається у результаті взаємодії органів управління ЄС, головним чином Європейської Комісії, Ради міністрів ЄС і Європарламенту. У найбільш загальному вимірі функції та повноваження інститутів ЄС у рамках бюджетного процесу розподілені у такий спосіб: Європейська Комісія пропонує проект бюджету, Європарламент здійснює його розгляд, вносить поправки та спільно з Радою ЄС виносить остаточне рішення.Проект бюджету розробляє Європейська Комісія відповідно до економічних реалій та затвердженої бюджетної стратегії ЄС. Рішення Європейської Комісії приймаються більшістю голосів, а її члени голосують персонально. Після цього проект бюджету ЄС подається в Раду міністрів ЄС для розгляду й затвердження. Рада ЄС щодо бюджету збирається, як правило, два рази на рік, щоб розглянути проект бюджету, представлений Європейською Комісією, у частині обов'язкових видатків і після затвердження направляє його в Європейський Парламент.Європарламент розглядає проект протягом 45 днів. Повноваження щодо ухвалення остаточного рішення спільно розподіляються між Радою ЄС і Євро-парламентом, оскільки всі видатки поділяються на обов'язкові й необов'язкові. Якщо Європейський Парламент схвалює проект бюджету або не вносить жодних виправлень, то бюджет вважається остаточно прийнятим. Якщо протягом цього строку Європарламент внесе виправлення, то змінений проект бюджету передається Раді ЄС з метою здійснення досить складної процедури узгодження позицій.Бюджет проходить у Європейському Парламенті два читання. Проект розглядається не тільки в бюджетному комітеті, айв інших комітетах. На першій стадії кожний депутат може висунути пропозиції щодо внесення змін до проекту бюджету. Для цього потрібно отримати підтримку більшості голосів. Бюджетний рік у Європейському Союзі починається 1 січня і закінчується 81 грудня, тобто збігається із календарним роком. Безпосереднім виконанням бюджету займається Європейська Комісія. Європейський Парламент контролює і розглядає проблеми, що виникають у процесі виконання бюджету. За його дорученням цим займається Комітет з контролю за бюджетом, а в окремих випадках й інші комітети. Зовнішні ревізії використання ресурсів бюджету ЄС проводяться Палатою аудиторів і Європейським Парламентом. Палата аудиторів перевіряє дотримання порядку одержання бюджетних ресурсів і їхнього використання, дає висновки про стан управління фінансовими ресурсами. Європейський Парламент контролює реалізацію політики ЄС Європейською Комісією, орієнтуючись у питаннях виконання бюджету на доповіді, підготовлені Палатою аудиторів. Після вивчення доповідей Палати аудиторів Європейський Парламент, керуючись рекомендаціями Ради ЄС, робить висновок про роботу Європейської Комісії щодо реалізації бюджету.Європейський Парламент використовує можливості Палати аудиторів проводити розслідування, давати висновки й робити щорічні доповіді для посилення парламентського контролю над видатками ЄС, приділяючи особливу увагу щорічно прийнятому рішенню про виконання бюджету.