50.Инвестициялық жоба тиімділік көрсеткіштеріндегі инвестицияның табыстылық индексіне сипаттама беріңіз

Әлемдік тәжірибеде инвестициялық жобалардың коммерциялық н/се қаржылық тиімділігін бағалауда мына көрсеткіштер қолд/ды:1)таза ағымдық құн NPV;2)табыстылық индексі PI;3)ішкі табыс нормасы IRR;4)инвестицияның өтелу мерзімі PP.

Инвестицияның

табыстылығы РІ- инвестицияға жұмсалған

әрбір ақша бірлігіне келетін табысты

есептеуді сипаттайды.

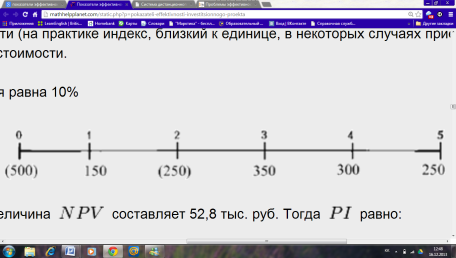

Инвестицияның табыстылығы жобаны іске асыруда шешім қабылдау барысында салыстырмал түрде баға беру үшін қолд/ды. РІ 1ден үлкен болса, жобаны қабылдауға болады,ол тиімді; 1ден кіші болса,тиімсіз;1ге тең болса,жоба пайдалы да,зиянды да емес.Мысалы: дисконттау мөлшері 10%.

10% дисконттау мөлшерінде NPV көлемі 52,8 мың руб құрайды.Онда РІ тең болады:

![]()

51.Инвестициялық жоба тиімділік көрсеткіштеріндегі инвестициялау мерзіміне сипаттама беріңіз

Инвестицияның

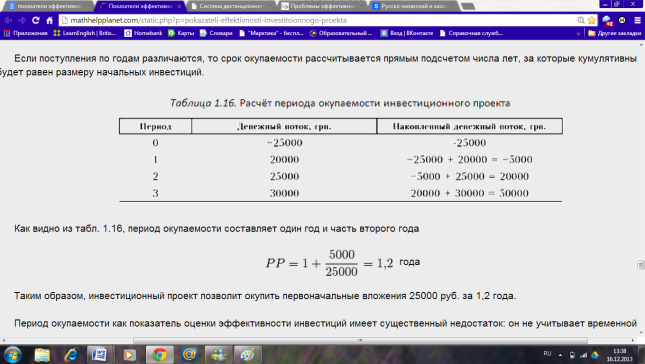

өтелу мерзімі РР-тапқан қаражаттар

есебінен несиенің қайтарылу мерзімін

анықтайды.Өтелу мерзімінің қысқа болуы

тезірек қайтаруға мүмкіндік береді.![]()

Егер өтеу мерзімі максималды қолайлы мерзімнен кіші болса,қабылданады, олай болмаса-жоқ.Инвестициялық жобаларды салыстыру барысында инвестицияның өзін өзі өтеу мерзімі кіші нұсқасы ең тиімді болып саналады.

52. Инвестициялық портфельдің табыстылығы мен тәуекелдігі

Инвестициялық портфельді құра отырып, оның тәуекелi мен табыстылығын бағалау қажет.

n кезеңінің соңында N көлеміндегі бағалы кағаздардан туратын портфельдің табыстылыгын аныктау үшін, келесі формуланы пайдалануга болады:

N

![]()

мундагы D. — портфельдің құрылуы сәтіндегі оның құрамындағы бағалы кағаздың накты түрінің үлесі г. - і-ші багалы кагаздың кутілетін (немесе накты) табыстылыгы; N - портфельден багалы қагаздардың саны.

Портфельдің тәуекелі портфельдің накты табыстылыгының күтілетін табыстылықтан орташа квадратты ауытқуымен өлшенеді және келесі формуламен аныкталады:

![]()

мундагы σn ~ портфельдің орташа квадраттық ауытқуы; Df Dj - портфельінің бастапқы құнындағы і жэне j активтерінің үлесі; COV.. - і-шi және j-шi активтердің кутілетін табыстылыгының ковариациясы (озара әрекет ету немесе өзара тәуекелділік).

Кутшетш табыстылыкгардыц ковариациясы келеЫ формуламен есептеледк

COVij=Corij*σi*σj

мундагы CoriJ - активтердщ кутшетш табыстылыгы арасындагы кор¬реляция коэффициент!; σi*σj i жэне j активтершщ табыстылыгыньщ орташа квадраттык ауытқулары.

Инвестициялық портфельдің тәуекелін бағалау оның, құрамына тәуекелсіз актиті енгізу (тэуекелсіз активтер мемлекет эмиссиялайтын бағалы қагаздар болып табылады) аркылы бағалауга болады, ол келесі формуламен есептеледі

σтәуекелсіз= Dn*σn

мундагы σ тәуекелсіз - портфельдің құрамына тәуекелсі активті енгізу нәтижесінде портфельдің тэуекелі Dn - бурынғы портфельдің құрылатын портфельдің үлесi; σn - бұрынгы портфельдің туекелі

Келтірілген формула портфельге тәуекелсіз активті енгізу портфельдің жиынтық тәуекелін төмендетеді (бірақ осымен катар табыстылык темендейді). Сондыктан тэуекелге негативті қарайтын инвестор инвестициялық портфельде тәуекелсіз активтерің улкен улесінің болуын таңдайды, осы ушін төлем табыстылықтың белгілі 6ip көлемін жоғалтады.

Неғұрлым инвестор жобаның тәуекелін жоғары бағаласа, соғұрлым ол оның табыстылығына жоғары талаптарды қояды. Бұл есептемелерде сәйкес дисконт нормасының (яғни тәуекел ушін сыйақыны қосу) ұлғаюы көрініс табуы мумкін.

Дисконт нормасын есептеу үшін бета-коэффициентінің әдісін капиталдың активтерді бағалау моделi (САРМ) колданылады:

R = Rf+β(Rm-Rf)

мундагы R - инвестордың талап етілген табыс ставкасы (өзінің ка- питалына); Rf - табыстың тәуекелсіз ставкасы; β - бета коэффициенті; Rm -нарыктың жалпы табыстылығы (бағалы қағаздардың орта нарыктық портфелі).