Тема 12. Місцеві податки та збори

![]()

Перелік знань та умінь, яких набуде студент після опанування матеріалів теми.

-

Після опанування матеріалів теми студенти повинні:

склад місцевих податків та зборів, їх фіскальну значимість в Україні та країнах світу;

елементи місцевих податків та зборів згідно з Податковим кодексом України;

порядок нарахування та строки сплати місцевих податків та зборів до бюджету;

а також УМІТИ:

обчислювати місцеві податки та збори;

тлумачити положення законодавства з питань місцевого оподаткування;

виявляти проблеми, які виникають при справлянні місцевих податків і зборів;

обґрунтовувати пропозиції з удосконалення місцевого оподаткування в Україні.

![]()

Питання теми:

12.1. Податок на нерухоме майно, відмінне від земельної ділянки

12.1.1. Сутність та мета введення податку на нерухоме майно, відмінне від земельної ділянки.

12.1.2. Платники податку та об’єкт оподаткування.

12.1.3. База оподаткування та ставки податку. Пільги зі сплати податку.

12.1.4. Порядок обчислення та строки сплати податку.

12.2. Єдиний податок.

12.2.1. Платники та ставки єдиного податку.

12.2.2. Особливості нарахування і сплати єдиного податку.

12.3. Збір за провадження деяких видів підприємницької діяльності.

12.3.1. Платники збору та види діяльності, що підлягають патентуванню. Суб’єкти, які звільняються від сплати збору.

12.3.2. Види патентів та ставки збору.

12.3.3. Порядок придбання торгового патенту та строки сплати збору.

12.4 Збір за місця для паркування транспортних засобів.

12.4.1. Платники та ставки збору.

12.4.2. Об’єкт і база оподаткування збором.

12.4.3. Порядок обчислення та строки сплати збору.

12.5 Туристичний збір.

12.5.1. Платники збору та податкові агенти.

12.5.2. База справляння та ставки збору.

12.5.3. Порядок обчислення та строки сплати збору.

Ф

інансова самостійність місцевих органів влади в першу чергу залежить від обсягу власних надходжень місцевих бюджетів, складовою яких є місцеві податки та збори.

|

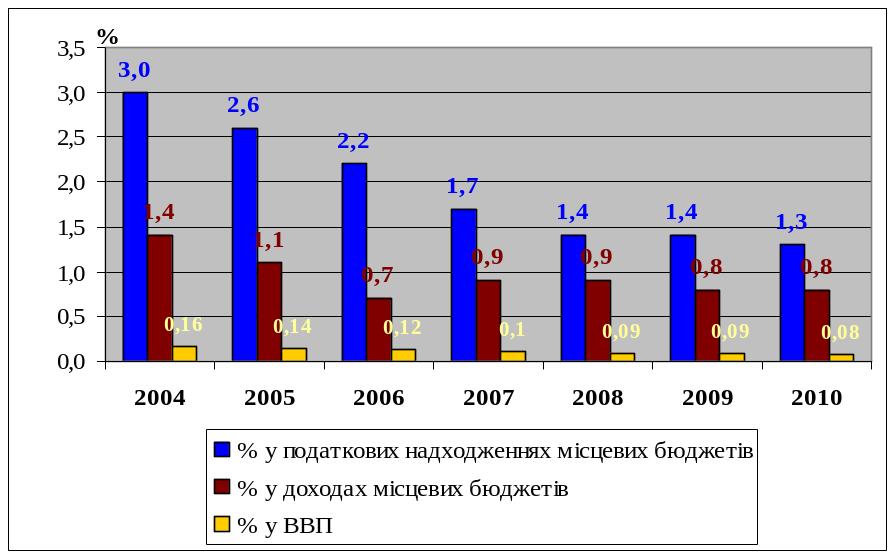

До прийняття Податкового кодексу в Україні діяли 2 місцевих податки (податок з реклами та комунальний податок) та 12 зборів (детальніше див. додаток С). Проте, незважаючи на таку кількість, вплив їх на формування місцевих бюджетів був незначний — близько 2 % всіх податкових надходжень (рис. 12.1).

Примітка. Побудовано за офіційними даними ДПС України та Міністерства фінансів України

Рис. 12.1. Динаміка частки місцевих податків та зборів у структурі податкових надходжень місцевих бюджетів, доходах місцевих бюджетів та ВВП у 2005-2010 рр.

У структурі місцевих податків найбільшу питому вагу у 2010 році займали ринковий збір (60,4%), комунальний податок (21%) та податок з реклами (8%).

На противагу Україні, у більшості розвинених країн місцеві податки становлять значну частку податкових надходжень місцевих бюджетів і їх питома вага постійно зростає. Особливостями місцевих податків і зборів на Заході є їх масовість та регресивність, тобто частка місцевих податків і зборів зменшується щодо сукупного розміру доходів, якщо останні зростають. Надходження від місцевих податків та зборів у розвинених країнах у доходах місцевих бюджетів та у ВВП наведені в табл. 12.1.

Таблиця 12.1