3.3. Точность оценок и определение необходимого количества опытов

Рассмотрим задачу определения вероятности P(А)=pА случайного события А на основе схемы Бернулли. В соответствии с законом больших чисел и предельными теоремами можно принять (с достоверностью, близкой к 1), что при достаточно больших n оценка этой вероятности p*А является непрерывной случайной величиной, распределенной по нормальному закону со следующими математическим ожиданием и среднеквадратическим отклонением:

![]() ,

,

![]() (3.13)

(3.13)

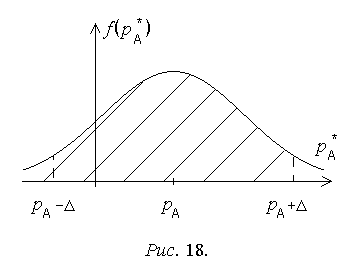

С учетом (3.13) найдем вероятность того, что при определенном n оценка будет отличаться от истинной вероятности не более, чем на :

P(|p*А – pA| < ∆) = P(pA – ∆ < p*А < pA + ∆) = F(pA + ∆) – F(pA – ∆), (3.14)

где F(x) - функция распределения вероятностей (ФРВ) случайной величины p*А. Графически вероятность (3.14) соответствует заштрихованной площади под кривой ПРВ случайной величины p*А (рис. 18).

Соотношение (3.14) обычно представляют в следующей форме:

,

(3.15)

,

(3.15)

г

- стандартизованная

нормальная случайная величина;

- стандартизованная

нормальная случайная величина;

![]() определяется по (3.13); Pд

- доверительная вероятность;

определяется по (3.13); Pд

- доверительная вероятность;

![]()

Доверительная вероятность может быть определена через ФРВ u стандартизованного нормального закона:

,

,

где

-

интеграл вероятностей.

-

интеграл вероятностей.

В соответствии с

(3.15) модуль абсолютной погрешности

pА-p*А

оценки вероятности не превосходит

![]() с

вероятностью Pд.

с

вероятностью Pд.

Таким образом, при достаточно большом n можно с доверительной вероятностью Pд оценить погрешность p*А:

![]() (3.16)

(3.16)

или определить количество опытов, необходимое для обеспечения погрешности, не превышающей допустимую доп.:

.

(3.17)

.

(3.17)

С учетом сказанного

очевидно, что после проведения nтреб.

опытов нельзя утверждать, что искомая

вероятность равна p*А.

Корректная трактовка результата будет

выглядеть следующим образом: с

доверительной вероятностью Pд

вероятность события А

находится в пределах интервала от

![]() до

до

![]() .

Такой интервал называется доверительным.

Некоторые значения Pд

и д(Pд)

представлены в табл. 7.

.

Такой интервал называется доверительным.

Некоторые значения Pд

и д(Pд)

представлены в табл. 7.

Т а б л и ц а 7

Доверительные вероятности и доверительные интервалы

Pд |

0,7 |

0,75 |

0,8 |

0,85 |

0,9 |

0,95 |

0,98 |

0,99 |

0,995 |

0,997 |

д |

1,04 |

1,15 |

1,28 |

1,44 |

1,65 |

1,96 |

2,33 |

2,58 |

2,81 |

3,0 |

В большинстве

случаев Pд

выбирают в соответствии с правилом

"трех сигм": д=3,

Pд=0,997≈1.

Однако если трудоемкость моделирования

имеет существенное значение, она может

быть уменьшена за счет снижения

доверительной вероятности. Так например,

при Pд=0,8

д=1,28,

и для обеспечения той же доп.

потребуется в

![]() раз меньше опытов, чем при Pд=0,997.

раз меньше опытов, чем при Pд=0,997.

Для оценки математического ожидания (3.2) путем усреднения результатов n опытов в соответствии с законом больших чисел и центральной предельной теоремой аналогично (3.16), (3.17) можно получить:

,

,

где mx

- математическое ожидание оценки,

совпадающее с истинным математическим

ожиданием исследуемой случайной величины

x;

![]() - среднеквадратическое отклонение

оценки; Dx

– дисперсия случайной величины x.

- среднеквадратическое отклонение

оценки; Dx

– дисперсия случайной величины x.

При достаточно большом n погрешность mx-m*x удовлетворяет неравенству:

![]() ,

(3.18)

,

(3.18)

а количество опытов, необходимых для обеспечения допустимой погрешности доп., равно:

.

(3.19)

.

(3.19)

Отметим следующие особенности полученных результатов:

1. Из соотношений (3.16)-(3.19) хорошо видна "цена" точности статистического моделирования. Повышение точности в m раз требует увеличения количества опытов в m2 раз.

2. Определяемое по (3.17), (3.19) количество опытов не гарантирует требуемую точность |доп.. В строгом смысле никакое конечное количество опытов не может обеспечить такой гарантии, так как, с одной стороны, соотношения (3.16)-(3.19) соответствуют определенной доверительной вероятности Pд<1, и с другой стороны, все полученные результаты основаны на теоретических соотношениях, справедливых для конечных n только с некоторой вероятностью.

3. В формулах (3.16)-(3.17) употребляется значение истинной вероятности pА, которое в рассматриваемой задаче заведомо неизвестно. В формулах (3.18), (3.19) применяется значение дисперсии Dx, которое также естественно предположить неизвестным. Следовательно, прямое использование соотношений (3.16)-(3.19) невозможно.

На практике эта проблема решается двумя способами.

Наиболее простой состоит в подстановке в (3.17) и (3.19) некоторых возможных значений pА и Dx, которые позволяют получить точность не хуже требуемой.

Д

опытов.

опытов.

В задаче оценки математического ожидания для Dx априорно принимается некоторая экспертная оценка, соответствующая наибольшему ее возможному значению в рассматриваемой задаче.

При таком способе

использования (3.17) и (3.19) для любого

окончательного результата будет

обеспечена точность не хуже заданной.

Недостаток этого способа состоит в том,

что трудоемкость эксперимента оказывается

завышенной. Так например, если истинное

значение pА=0,9,

nтреб.

окажется завышенным в

![]() раза.

раза.

Если трудоемкость эксперимента имеет существенное значение, применяются итерационные алгоритмы получения оценок. Идея итерационных алгоритмов состоит в том, что определение точности и требуемого количества опытов проводится в ходе эксперимента на основе получаемых оценок искомых параметров.

Укрупненная блок-схема простейшего итерационного алгоритма приведена на рис. 20. Для задачи оценки вероятности алгоритм предусматривает:

1

2. Вычисление оценки вероятности:

![]() .

.

3. Получение оценки требуемого количества опытов:

.

.

4. Проведение дополнительной серии опытов объемом n'=n*трееб –n и регистрацию количества случаев появления события A n'А.

5. Уточнение оценки вероятности:

![]() .

.

6. Оформление окончательных результатов.

Для задачи оценки математического ожидания случайной величины x предусматривается:

1. Проведение начальной серии опытов объемом n и накопление сумм:

![]() ,

,

![]() ,

,

где xi - реализации случайной величины x в отдельных опытах.

2. Вычисление оценок математического ожидания m*x и дисперсии D*x :

![]() ,

,

![]() .

(3.20)

.

(3.20)

3. Получение оценки требуемого количества опытов:

.

.

4. Проведение дополнительной серии опытов объемом n'=n*трееб –n и накопление сумм:

![]() ,

,

![]() .

.

5. Уточнение оценок математического ожидания m*x и дисперсии D*x :

![]() ,

,

.

.

6. Оформление окончательных результатов.

Отметим, что использование для оценки дисперсии соотношения (3.20), эквивалентного (3.9), исключает необходимость хранения всей получаемой в ходе эксперимента выборки значений x1,x2,…,xn,… и снижает требования к объему памяти применяемых вычислительных средств.

Рассмотренный способ получения оценок на основе итерационных алгоритмов обеспечивает некоторое снижение трудоемкости статистического моделирования, но также не свободен от недостатков.

Основная проблема здесь связана с тем, что результаты проводимых серий опытов складываются случайным образом и при конечных n возможны следующие эффекты:

1. Выборочный закон распределения может существенно отличаться от нормального.

2. Разброс составляющих выборку реализаций случайной величины может оказаться существенно меньше истинного ее разброса.

3. В выборке могут оказаться реализации случайной величины, значительно отличающиеся от ее среднего значения, в непропорционально большом количестве.

В первом случае соотношения (3.16)–(3.19) дадут неточные результаты. Чаще всего оценки требуемого количества опытов оказываются завышенными.

Во втором случае оценки требуемого количества опытов при использовании итерационных алгоритмов оказываются резко заниженными, а результаты моделирования – неточными. Во избежание подобных ситуаций рекомендуется выбирать объем начальной серии опытов не менее 100-500.

В третьем случае возможны завышенные оценки требуемого количества опытов с получением неточных результатов моделирования. Обнаружить такие ошибки можно только на основе независимого контрольного моделирования, например, с помощью других генераторов случайных чисел или с изменением их начальной установки.

Практика использования итерационных алгоритмов получения оценок позволяет рекомендовать в качестве наиболее надежного способа решения указанных проблем переход к интерактивным алгоритмам, предоставляющим пользователю необходимую информацию и возможность управления объемами дополнительных серий опытов.

Отметим также, что для малых выборок, например n≤30, в математической статистике разработаны более точные способы определения допустимых (толерантных) интервалов значений оценки и соответствующих доверительных вероятностей, свободные от гипотезы о нормальном законе ее распределения [12, 35, 43].