Сутність, причини, види та наслідки інфляції.

Циклічність економічного розвитку пов'язана з таким явищем, як інфляція. У найзагальнішому вигляді під інфляцією розуміють стійке зростання загального рівня цін протягом тривалого періоду часу. При цьому зростання цін стосується не окремих груп товарів, а виступає як підвищення загального рівня цін. Якщо ціни на певні групи товарів періодично підвищуються, то це ще не означає інфляцію. Ціни можуть зростати і через підвищення якості товару. Інфляція ж означає не тільки підвищення цін, а й зумовлене ним знецінення грошей, зменшення їх купівельної спроможності. Тому можна сказати, що інфляція - це дисбаланс між сукупним попитом і сукупною пропозицією, який проявляється у загальному підвищенні рівня цін, що супроводжується зниженням купівельної спроможності грошей. Отже, не можна пов'язувати інфляцію лише з грошовим обігом. Вона породжується цілим комплексом факторів, що впливають на економічний розвиток, порушуючи макроекономічну рівновагу. Підтвердженням є той факт, що інфляція можлива і без загального зростання цін в умовах дефіцитності товарів та послуг або зміни структури пропозиції на користь дорожчих товарів.

Показником інфляції є індекс цін, одним з яких є індекс споживчих цін. Він покликаний відображати щомісячні та річні зміни цін і товарів на товари та послуги, які купуються населенням. Вони визначаються щомісяця за ціновими змінами так званого споживчого кошика, який у сучасних умовах включає 296 найбільш значущих у грошових споживчих витратах населення товарів (їх 250) і послуг (46).

Залежно від критерію класифікації розрізняють декілька видів інфляції. За критерієм темпу зростання цін виділяють помірну, або повзучу, галопуючу та гіперінфляцію. Повзуча інфляція - це повільна, але постійна інфляція. її річний темп не перевищує 10%. При галопуючій інфляції ціни зростають від 10 до 100% на рік. В умовах такої інфляції при укладанні контрактів їх прив'язують до індексу цін або оцінюють у вільно конвертованій валюті. Гіперінфляція - це швидко зростаюча інфляція, за якої ціни протягом року зростають на 100 і більше відсотків. Такою була інфляція в Україні у 1993 р., коли споживчі ціни зросли протягом року майже у 104 рази, тобто в середньому за місяць підвищувались на 47%.

Залежно від співвідношення зміни цін по різних товарних групах, тобто зростання цін, виділяють збалансовану і незбалансовану інфляцію. При збалансованій інфляції співвідношення цін на різні групи товарів залишаються відносно сталими. Така ситуація для бізнесу не дуже страшна, бо темп підвищення цін рівномірний, і при укладенні угод його можна врахувати. В умовах незбалансованої інфляції ціни на різні товари змінюються неоднаковими темпами. Така інфляція дуже небезпечна для підприємців.

Розрізняють види інфляції і за критерієм її передбачуваності. Це очікувана і неочікувана інфляція. Очікуваною є інфляція, за якої її темпи можна прогнозувати на підставі її показників у попередньому періоді, а значить, є можливість розробити методи адаптації до неї. Неочікувана, або непомітна, інфляція пов'язана із суттєвим перевищенням фактичного темпу інфляції над прогнозованим.

Залежно від тривалості зростання цін виділяють почасову і перманентну інфляцію, а залежно від державної політики регулювання - відкриту та приглушену. Під приглушеною інфляцією розуміють ситуацію, за якої заморожування цін стримує їх зростання, але не впливає на приховані причини інфляції, що пов'язані із недостатньою пропозицією.

З початку 1950-х років залежно від причин інфляції виділяють два її види: інфляція попиту і інфляція пропозиції, або витрат виробництва. Інфляція є результатом порушення рівноваги між сукупним попитом і сукупною пропозицією. Таке порушення може бути спричинено як факторами з боку попиту, так і факторами з боку пропозиції. З огляду на це і розрізняють названі види інфляції. Серед факторів, що зумовлюють порушення рівноваги, насамперед виділяють три групи монополізму в економіці:

1) монополія держави на грошову емісію, яку вона нерідко використовує для покриття дефіциту державного бюджету, тим самим надмірно збільшуючи обсяг грошової маси, що перебуває в обігу, і цим суттєво збільшуючи сукупний попит;

2) монополізм профспілок на ринку праці, що дозволяє добиватись підвищення заробітної плати, а це приводить до зростання витрат виробництва, яке компенсується підвищенням цін;

3) монополізм великих корпорацій на ринку, що створює можливість завищення цін. Особливо це стосується олігопольних ринків, які в розвинутих країнах є панівною моделлю ринків щодо ціноутворення.

Таким чином, залежно від причин виділяють інфляцію попиту і інфляцію пропозиції. Однак в економічній дійсності вони зазвичай

Схема 16.7. Негативні наслідки інфляції

переплітаються, тобто супроводжують процеси підвищення цін і заробітної плати. Певне розмежування можна зробити шляхом співставлення динаміки реального ВВП і зайнятості. Якщо обидва показники зростають, то підвищується платоспроможний попит, що і зумовлює інфляцію попиту. Якщо обидва ці показники або реальний ВВП зменшуються, це означає інфляцію пропозиції. (Така ситуація характерна для України у період 1990-х років).

Розглянемо наслідки інфляції (див. схему 16.7).

Отже, інфляція чинить суттєвий негативний вплив як на економіку, так і на соціальну сферу. Висока інфляція прихована державною конфіскацією грошей у населення через інфляційний податок і, відповідно, пригнічує темпи зростання реальних доходів населення.

Функціонування промислового капіталу.

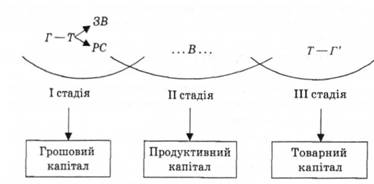

Найзагальніше уявлення про сутність капіталу як самозростаючої вартості дає формула його руху:

Г-Т - Г',

деГ-авансовий капітал (гроші);Т - товарний капітал (товар); Г' - авансовий капітал з приростом (гроші, Г + АГ).

Функціонуючи за схемою Г-Т-Г капітал безперервно повертається до своєї початкової форми, здійснюючи своєрідний рух по колу. Реальний кругооборот промислового капіталу проходить три логічно-послідовні стадії (рис. 11.4):

I - закупівля необхідних факторів виробництва (засобів виробництва (ЗВ) та робочої сили (РС));

II - виробництво визначеної товарної маси; ПІ- продаж виробленої товарної продукції.

Рис. 11.4. Послідовні стадії та функціональні форми кругообороту промислового капіталу

Кругооборот промислового капіталу - безперервний рух капіталу за трьома стадіями із послідовною зміною форм і поверненням у свою початкову форму у збільшеному, як правило, обсязі. Безперервний рух капіталу за логікою його кругообороту є оборотом капіталу.

Оборот капіталу - це безперервно повторюваний кругооборот капіталу в результаті якого авансовані кошти повністю повертаються до своєї початкової форми.

У процесі обороту різні частини промислового капіталу одночасно функціонують у грошовій, продуктивній і товарній формах.

Однією з характеристик обороту капіталу є швидкість його руху. Перший вимір швидкості обороту капіталу - відрізок часу, протягом якого до підприємця у вигляді виручки повертається вся грошова сума авансованого капіталу, що зросла на величину прибутку. Цей відрізок часу становить один оборот.

Другий вимір швидкості обороту капіталу - кількість обертів авансованого капіталу за рік. Цей вимір е похідним від першого і відображається формулою

![]()

де п - кількість оборотів авансового капіталу за рік; Т - визначена одиниця виміру - рік (12 місяців); * - тривалість одного обороту.

Окремі частини промислового капіталу, представлені його особливими матеріально-речовими елементами, обертаються з різною швидкістю.

Засоби праці (будови, споруди, верстати, машини, обладнання) функціонують від кількох років до кількох десятків років. Вони становлять матеріально-технічну основу підприємств і послідовно беруть участь у багатьох виробничо-технологічних циклах.

Основний капітал частина промислового капіталу, яка функціонує у натуральній формі засобів виробництва протягом кількох виробничо-технологічних циклів, частинами переносячи свою вартість на новостворену продукцію.

Предмети праці - сировина, матеріали, комплектуючі, напівфабрикати - беруть участь у виробничо-технічному циклі та повністю споживаються протягом одного такого циклу. їхня вартість швидко обертається, повністю переноситься живою конкретною працею на створювану в тому самому виробничо-технологічному циклі товарну продукцію. Далі вона вивільняється у грошовій формі внаслідок реалізації продукції і знову спрямовується на закупівлю нових партій предметів праці. Швидко обертаються також кошти у товарній і грошовій формах.

Оборотний капітал - частина промислового капіталу, що функціонує у вигляді предметів праці, незавершеного виробництва, готової продукції, грошових коштів (ут.ч. заробітної плати), обертаючись і переносячи свою вартість на новостворену продукцію протягом одного виробничо-технологічного циклу.

Оборотний капітал повністю повертається до підприємця після завершення кожного кругообороту.

Водночас важливо зазначити, що прискорення науково-технічного прогресу, ускладнення виробничих технологій, безперервне генерування інновацій як визначальні чинники сучасного економічного розвитку успішних країн підривають основи класичної теорії обороту капіталу. Наголошуючи на принциповій зміні ролі фактора часу в інформаційному суспільстві, сучасні дослідники звертають увагу на розмивання чіткої межі між основним та оборотним капіталами. Свідченням цього є зростання тривалості виробничого циклу в літако-, судно-, ракетобудуванні; яке продовжує життєвий цикл оборотного капіталу у цих галузях триває 2-3 роки. Водночас деякі види виробничого обладнання (комп'ютери, факси, ксерокси тощо) внаслідок швидкого морального зносу також функціонують 2-3 роки, що призводить до суттєвих змін у поділі витрат на капітальні та поточні.

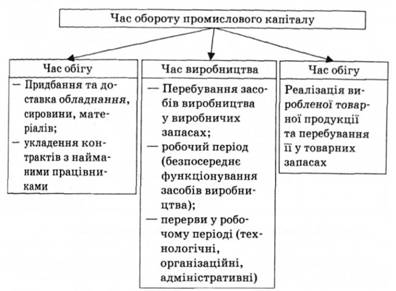

Відповідно до схеми кругообороту час обороту промислового капіталу має таку структуру (рис. 11.5):

- час обігу;

- час виробництва.

Раціональне господарювання передбачає пошуки шляхів прискорення обороту капіталу, адже це збільшує масу і підвищує норму прибутку.

З урахуванням швидкості обороту капіталу формула норми прибутку набуває такого вигляду:

![]()

де Я' - норма прибутку; Я - маса прибутку; К - величина авансового капіталу; л-кількість оборотів авансового капіталу зарік.

Оборот основного капіталу завдяки багаторічному функціонуванню його матеріально-речових елементів відбувається у формі амортизації.

Рис. 11.5. Структура часу обороту промислового капіталу

Амортизація (від лат. amort - безсмертя або amortisatio - погашення) - термін, що використовується у двох значеннях:

1) процес поступового перенесення вартості основного капіталу на новостворену продукцію в міру Його зношування;

2) процес відновлення вартості основного капіталу за рахунок цільового нагромадження грошових засобів.

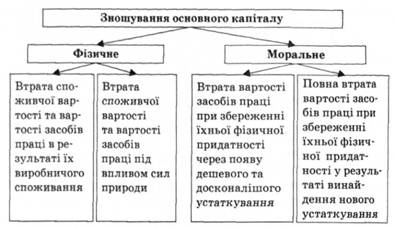

Розрізняють фізичне та моральне зношування основного капіталу (рис. 11.6).

Фізичне зношування основного капіталу відбувається у процесі виробничого споживання його елементів, а також під фізико-хімічним впливом навколишнього природного середовища. Розмір фізичного зносу залежить від тривалості та інтенсивності використання основного капіталу. Втрати від фізичного зносу машин та обладнання можуть бути скорочені за рахунок поточного та капітального ремонтів. Однак з часом можливості подальшої експлуатації засобів праці у зв'язку з погіршен-

Рис. 11.6. Форми зношування основного капіталу

ням їхніх техніко-експлуатаційних властивостей поступово втрачаються.

Матеріально-речові елементи основного капіталу можуть зазнавати також морального зношування, зумовленого науково-технічним прогресом.

Моральне зношування основного капіталу - техніко-економічне старіння його елементів, що виявляється у втраті доцільності їхньої подальшої експлуатації через появу дешевих або досконаліших засобів праці. Розрізняють моральне зношування першого та другого видів.

Моральне зношування першого виду зумовлене здешевленням елементів основного капіталу внаслідок підвищення продуктивності праці в галузях, що виробляють машини та обладнання подібні до тих, які використовується на діючих підприємствах. Цей вид зношування не викликає потреби в негайній заміні старої техніки на нову, але свідчить про необхідність активнішого використання наявного обладнання.

Моральне зношування другого виду зумовлене винайденням нових, ефективніших за наявні засобів праці, застосування яких покращує якісні характеристики та здешевлює продукцію, що випускається. Така форма морального зносу підриває конкурентоспроможність підприємств і потребує заміни діючого застарілого обладнання до закінчення терміну його фізичного зношування.

Амортизаційне відрахування - щорічне списання частини вартості основного капіталу. Амортизаційні відрахування є частиною валових витрат підприємства. Водночас вони виступають джерелом відшкодування зношування основних засобів, утворюючи фінансові передумови для інвестування. Саме тому система амортизаційних відрахувань є важливим чинником підвищення ефективності суспільного виробництва.

Річна амортизація основного капіталу розраховується за формулою:

![]()

деАр- річна амортизація; К - вартість основного капіталу; * - термін (кількість років) служби основного капіталу.

Загальна сума грошей, призначена для відшкодування вартості зношеного основного капіталу, утворює амортизаційний фонд. Амортизаційний фонд - грошовий фонд, призначений для відшкодування вартості спожитих елементів основного капіталу, які вибувають з виробничого процесу в міру свого фізичного та морального зношування.

Норма амортизації^ - виражене у відсотках відношення річної суми амортизації до вартості елементів основного капіталу.

![]()

деД' - норма амортизації; А - сума амортизаційних відрахувань зарік; К- вартість авансованого основного капіталу.

Зурахуванням затрат на ремонт обладнання та ліквідаційної вартості основного капіталу ця формула набуває такого вигляду:

![]()

деЛ' - норма амортизації; К - початкова вартість основного капіталу; Р - затрати на ремонт обладнання; Л - ліквідаційна вартість основного капіталу; п - нормативний строк служби основного капіталу.

Інтенсифікація виробництва у країнах з розвиненою економікою призводить до втрат амортизаційним фондом функцій фінансування відновлення основного капіталу в межах простого відтворення. За сучасних умов амортизаційні відрахування перетворюються на одне з найважливіших джерел нагромадження, виконуючи функції, аналогічні тим, які притаманні капіталізованій частині прибутку.

До основних методів амортизації належать:

1. Метод прискореної амортизації-така система її нарахування, за якої протягом перших років чи всього амортизаційного періоду забезпечується випереджальне зростання нагромадженої суми амортизаційних відрахувань порівняно з реальними темпами втрати споживчих властивостей і вартості засобів праці,

У цьому випадку використовують:

а) незмінну річну норму амортизації відносно залишкової вартості засобів праці, яка поступово зменшується;

б) поступове скорочення річних норм амортизації відносно початкової вартості основного капіталу в міру подовження строків його функціонування.

Прискорена амортизація активізує виведення з експлуатації фізично зношеного і морально застарілого устаткування і дає змогу динамічно підходити до відтворення основних засобів з урахуванням фактора часу та тенденцій розвитку науково-технічного прогресу.

2. Метод неприскореної амортизації - така система її на* рахування, за якої протягом економічно раціонального строку служби засобів праці забезпечується рівність нагромадженої суми амортизаційних відрахувань та реальних темпів втрати споживчих властивостей і вартості цих засобів праці.

Аналіз проблем неприскореної амортизації свідчить про неможливість точного розрахунку її параметрів для конкретного засобу праці. При використанні звичайного рівномірного методу нарахування амортизації ігнорують нерівномірність щорічного спрацювання елементів основного капіталу протягом строку їх служби. Тому з певним допущенням методом неприскореної амортизації прийнято вважати прямолінійний метод, згідно з яким амортизація нараховується пропорційно календарному часу використання засобів праці. Водночас необхідно зазначити, що прямолінійний метод нарахування може бути як неприскореним (при збігові амортизаційного періоду з економічно раціональним строком служби), так і прискореним (якщо ця умова не виконується).

Державна амортизаційна політика є важливим чинником активізації інвестиційної діяльності підприємств за умов ринкової економіки. Практика свідчить, що уряди розвинених країн світу активно використовують прискорену амортизацію та амортизаційні пільги з метою регулювання швидкості обороту основного капіталу, інтенсифікації процесу його відтворення, впровадження досягнень науково-технічного прогресу, стимулювання нововведень і зростання конкурентоспроможності національних підприємств. Так, у 1977 р. Міністерство міжнародної торгівлі і промисловості Японії скоротило терміни амортизації факсимільних апаратів з 10 до 5 років, спонукаючи користувачів купувати досконаліші моделі. Аналогічна ситуація виникла у і 1978-1979 рр. у сфері робототехніки, коли були скорочені терміни амортизації високопродуктивних апаратів і покупці могли протягом першого року експлуатації обладнання списати 25 % його вартості10.

Функціонування позичкового капіталу.

Позичковий капітал - це грошовий капітал, який передається підприємцем-власником підприємцю-позичальнику в тимчасове користування за відповідну плату з метою отримання прибутку.

Основною функцією позичкового капіталу є грошове обслуговування суб'єктів ринкового господарювання, що забезпечує стабільність їхньої діяльності, прискорює швидкість обігу їхнього капіталу.

Економісти досить активно аналізують питання про джерела тимчасово вільних грошей, які можуть бути використані як позичковий капітал. Найважливішими з них вважають такі:

1) амортизаційні відрахування. Увесь час, поки амортизація накопичується для заміни засобів праці, які ще функціонують, грошові кошти є вільними і можуть бути перетворені на позичковий капітал;

2) частина оборотного капіталу, який вивільнюється в результаті не збігання часу продажу виготовленої продукції і купівлі сировини, пального, матеріалів, необхідних для забезпечення безперервності виробничого процесу;

3) тимчасово вільний капітал у проміжках між надходженням грошових коштів після реалізації товарів і виплатою заробітної плати;

4) кошти фонду розвитку виробництва, які є частиною прибутків підприємства і накопичується до певного розміру, перед тим як бути використаними для розширеного відтворення;

5) грошові доходи і заощадження населення;

6) грошові нагромадження держави тощо.

Таким чином, завдяки утворенню тимчасового вільного грошового капіталу виникає позичковий капітал, який може віддаватися як позика тим суб'єктам господарювання, які відчувають нестачу грошових ресурсів.

Позичковий капітал є самостійною формою капіталу, зі своїми особливостями, які відрізняють його від промислового та торговельного капіталу:

1. Особливість позикового капіталу полягає в тому, що він безпосередньо авансується у виробничу сферу не його власником, а зовсім іншою особою - підприємцем-позичальником. З моменту переходу капіталу з рук у руки відбувається і його роздвоєння на капітал-власність, який приносить своєму власнику дохід у формі відсотка, і капітал-функцію, який приносить прибуток (підприємницький дохід) підприємцю-позичальнику.

2. Позичковий капітал виступає як товар, і ця характеристика не притаманна промисловому та торговельному капіталу. При цьому слід розуміти, що це товар особливий, оскільки: а) відчужується від власника не назавжди, а тільки на певний строк; б) продається і купується за специфічною ціною. Цією ціною є позичковий (рис. 9.2). Аналіз схем, за якими здійснюється кругообіг промислового, торговельного та позичкового капіталів, також показує певні відмінності. Так, рух промислового і торговельного капіталів здійснюється за схемою: Г - Т - Г', де Г'= Г + Аг (Аг - прибуток, заради якого здійснювався рух капіталу). Щоб отримати прибуток, підприємець забезпечує рух свого грошового капіталу через продуктивну і товарну форми, тим самим організує виробництво товарів та послуг (для промислового капіталу), а потім їх реалізацію. Грошовий капітал, отриманий після продажу товарів, включатиме в собі прибутки підприємців (Аг). Що стосується позичкового капіталу, то його рух здійснюється за іншою схемою: Г - Г, тобто він виступає тільки в одній, незмінній грошовій формі і, незважаючи на це, приносить своєму власнику позичковий процент. У цьому випадку процес збільшення позичкового капіталу більш завуальований, і пояснити зміни в позичковому капіталі можна, тільки розглянувши всі етапи руху цього капіталу (рис. 9.2):

1. Власник позичкового капіталу (кредитор) віддає свій грошовий капітал, щоб через певний час він повернувся до нього з певним приростом - позичковим відсотком.

2. Позичальник, оскільки в нього є необхідність у грошовому капіталі, бере на певний строк позику, при цьому обов'язковою умовою є повернення взятого в позику грошового капіталу з певним приростом - позичковим відсотком (г %).

3. Позичальник, щоб задовольнити свої потреби у прибутку (а це, як відомо, кінцева мета будь-якої діяльності) та розрахуватися з кредитором, повинен застосувати позику продуктивно, тобто направити її на виробничі потреби, на виробництво певних товарів або послуг. В результаті взаємодії робітників із засобами виробництва буде вироблена продукція, складовою частиною вартості якої стане додатковий продукт.

4. Позичальник, щоб досягти вищезазначеної мети, повинен здійснити останній етап своєї діяльності - реалізувати продукцію і отримати прибуток. Останній складатиметься з двох частин: перша з них - його власний прибуток (підприємницький дохід), а друга -позичковий відсоток (вартість позики, яку він сплачує власнику грошей).

Важливо розуміти, що оскільки підприємницький дохід і відсоток мають одне й те саме джерело - додатковий продукт, який після реалізації перетворюється на прибуток, то між складовими частинами прибутку є певні залежності. Збільшення частки, наприклад відсотка, зменшуватиме частку підприємницького доходу. За певних умов це викликатиме зміни у механізмі функціонування ринку позичкових капіталів. Попит на грошовий капітал у формі позичкового буде зменшуватися, і, навіть за умов сталої пропозиції позичкового капіталу, його ціна (відсоток) зменшуватиметься.

Розмір збільшення або зменшення позичкового відсотка вимірюється нормою відсотка (НВ):

Н![]() а

рівень позичкового відсотка впливають

різні фактори, зокрема: масштаби

виробництва; розміри грошових нагромаджень

та заощаджень; кон'юнктура ринку (попит

і пропозиція); ступінь ризику; циклічний

характер виробництва; інфляційні

процеси.

а

рівень позичкового відсотка впливають

різні фактори, зокрема: масштаби

виробництва; розміри грошових нагромаджень

та заощаджень; кон'юнктура ринку (попит

і пропозиція); ступінь ризику; циклічний

характер виробництва; інфляційні

процеси.

З метою захисту позичкового відсотка від знецінення в умовах інфляції державами встановлюються відсоткові ставки (облікові, базові, привілейовані, постійні, змінні тощо) (рис. 9.3).