1.3.Сурет. Есеп айрысу шотындағы қаражаттарының қалдығының өзгеруінің графигі.

Есеп айрысу шотындағы қаражаттың қалдығын басқару бойынша іс-әрекет логикасы 1.4. суретте көрсетілген.

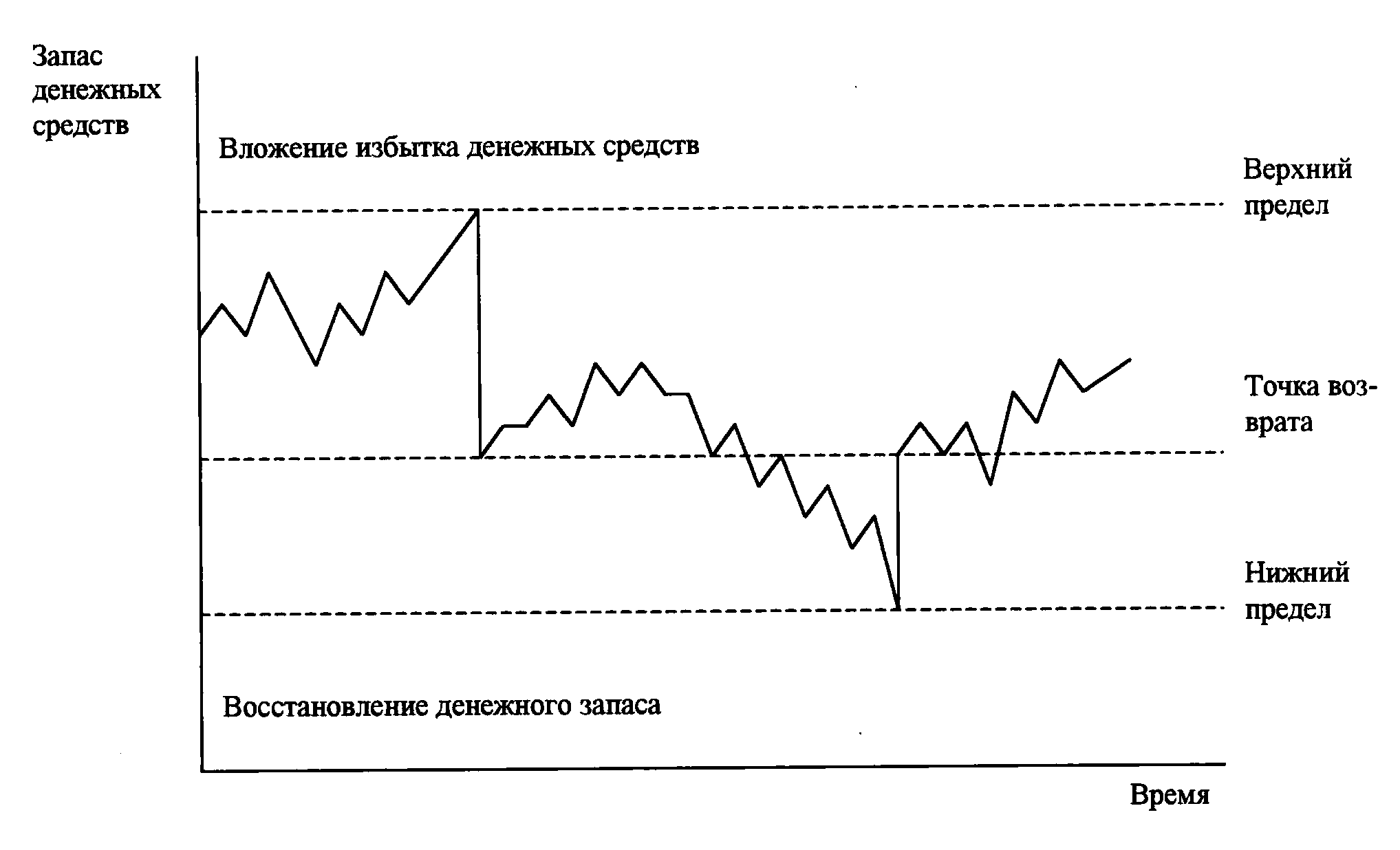

1.4. Сурет. Миллер-Орр үлгісі.

Есеп айрысу шотындағы қаражаттардың қалдығы жоғары шегіне дейін өзгеріп отырады. Осы кезде кәсіпорын ақша қаражаттарының қорын белгілі бір деңгейін қайтару мақсатында бағалы қағаздардың жеткілікті көлемін сатыпала бастайды. Егер ақша қаражаттарының қоры төлем шегіне жетсе онда кәсіпорын өзінің бағалы қағаздарын сатып, ақша қаражаттарының қорн толықтырады.

Вакцинация өзгерісі мәселесін шешуде келесі саясатты мәселесін ұстануды ұсынады.

Егер ақша ағымдарынан күнделікті өзгерісі үлкен немесе бағалы қағаздарды сату және сатып алумен байланысты тұрақты шығындар жоғары болса, онда кәсіпорын вариация өзгерісін көбейтуі немесе төменднтуі керек сондай-ақ егер бьағалы қағаздар бойынша жоғары проценттік ставкаға сәйкес табыс алу мүмкіндігі болса онда вариация өзгерісін ұсынылады.

Қаржылық ағымдардың пайдаланудың тиімділігін жоғарылатудың маңызды құралдарының біреуі кәсіпорынның негізгі өндітрістік қорларын және материалдық емес активтерін басқару. Оларды басқарудағы негізгі мәселелердің бірі- амортизация аударымының әдісін талдау.

Амортизациялық аударымының 3 әдісі бар: орындалған жұмыстарға сәйкес бір текті шығару және жеделдетілген амортизация (10)

Екінші әдісі орындалған жұмыс көлеміне байланысты. Ол мүнданеғұрлым орындалған жұмыс көп болған сайын, соғұрлым тозу көп болады, яғни амортизация обьектінің пайданың нәтижесі болып табылады. Мұнда уақыт маңызды емес.

Үшінші әдіс – жеделдетілген амортизация – амортизацияның негізгі сомасы пайдаланудың алғашқы жылдары аударылды. Бұл негізгі қорларды жаңартып қоймай, сондай – ақ инфляциялық жоғалтуларды төмендетудің әдісі болып табылады. Жеделдетілмеген амортизация әдісі шығарудың көп бөлігін жылдам өтеуді қарастырады. Бірақ бұл саясат өз құнының өсуіне әкеледі, соған сәйкес өткізу құны да өседі. Осы әдіспен алған амортизация аударымдар мақсатты сипатта болады. Олар мақсатты қолданылмаған жағдайда амортизациялық аударымның қосымша сомасы салық салынатын табысқа қосылады.

Қаржылық ағымдарды басқару сәттілігі кәсіпорынның капитал құрылымына тікелей байланысты. Капитал құрылымы компанияның активтерін көбейту бойынша шараларына сәйкес келуі немесе қарсы келуі мүмкін. Ол сондай – ақ қарыз міндеттемелері бойынша төленетін тұрақты пайыздық табыс пайда компанияның белсенділігінің болжанатын деңгейіне тәуелсіз болғандықтан пайда нормасына тікелей әсер етеді. Егер фирманың қарыздық төлемдерінің үлесі жоғары болса, онда қос капиталды іздеуде қиыншылықтар тууы мүмкін.

Аксиомаға сәйкес капиталқұрылымы капилдың қызметінежәне талаптарына сәйкес келуі керек қарыз қражаттары мен капиталының қатынасы акционерлерге қайтаруын қамтамасыз етуі керек. Капитал құрылымының икемділігі табыстың маңызды элементі болуы мүмкін әдетте орта және ұзақ мерзімді қарыздарға қарағанда,қысқа мерзімді қарыздар бойынша келісімге отыру оңай.

Батыс елдерінде қаржылық ағымдарды басқару теңділігіне кәсіпорынның акция ұстаушыларының күтулері әсер етеді. Бұл фактор компаниядан акция ұстаушыларға табысты қамтамасыз ететін табысты ұзақ мерзімді минималды нормасын бекітуді талап етеді және мына жағдайларды ескереді: үлкен девиденттер және капитал құнын өсіру мүмкіндіктері, бизнестегі тәуекел элементі (тәуекел дәрежесі төмен салаларда және акционерлік қоғамның мүшелерінің төмен және керісінше) акция ұстаушылар салыстырмалы тәуекелмен инвесторларын ала алатын кіріс мөлшері.

Акция ұстаушылардың көбі өздері қаражат салған ұшырайтын ағымдағы және үлкен проблемалары туралы түсінігі болмағандықтан олардың табысқа байланысты үміттері өте жоғарылатылған және мүмкін емес . олардың үміттерінің тоқталу деңгейі өздерінің компанияларға әсер етуіне байланысты. Егер ұстаушылар қаражаттанбаса олар акцияларды сатып жіберуі мүмкін.

Сала неғұрлым бәсекелік болса соғұрлым акция ұстаушыларына құрылғы мен ғимараттарды жаңарту мен жетілдіруге зерттеулер, оқыту, компютерлендіруге инвесторлар бөлімінде көбірек қысым көрсетілуі мүмкін. Осы бағыттардың ешқайсысы инвестициялық бір жыл немесе оданда көп уақыттан кейін қайтарылуын жеделдете алмайды. Сондай-ақ сән өзгерісіне тұтынушының мінез құлқынан, технологиядан бәсекеден кәсіпкерлік тәуекелінен көрінетін сұраныстың анықталмағандығы пайданы анықтау процессінде жүретін қателерден көрінеді. Ақша ағымдарын басқаруды жүргізуде капитал құнын анықтауды дұрыс шешу керек.