Раздел 4. Оценка финансовых результатов деятельности предприятия

Для выполнения четвертого раздела курсовой работы необходимо использовать исходные данные, приведенные для первого и второго разделов, а также расчетные показатели из ранее выполненных заданий.

Задание к разделу 4:

Используя формулу 4.2 определить прибыль от реализации каждого продукта и общую прибыль предприятия, а также чистую прибыль предприятия при ставке 20%.

Рассчитать динамику прибылей и представить полученные данные в табличной форме.

Таблица 4.1

Показатели финансовой эффективности деятельности предприятия

Показатель |

Год |

Темп роста, % |

|||||||

базисный |

отчетный |

||||||||

А |

Б |

Σ |

А |

Б |

Σ |

А |

Б |

Σ |

|

Выручка от реализации, млн. руб. |

|

|

|

|

|

|

|

|

|

Полная себестоимость, млн. руб. |

|

|

|

|

|

|

|

|

|

Затраты на рубль реализации, руб. (стр. 2 : стр. 1) |

|

|

|

|

|

|

|

|

|

Валовая прибыль, млн. руб. |

|

|

|

|

|

|

|

|

|

Прибыль до налогообложения, млн. руб. |

|

|

|

|

|

|

|

|

|

Налог на прибыль, 20% |

|

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|

|

|

|

|

|

|

|

Рентабельность производства, % по валовой прибыли по чистой прибыли |

|

|

|

|

|

|

- - |

- - |

- - |

Рентабельность продаж, % по валовой прибыли по чистой прибыли |

|

|

|

|

|

|

- - |

- - |

- - |

Используя формулы 4.6 и 4.7 рассчитать показатели рентабельности производства и реализации по валовой и чистой прибыли и внести их в табл.4.1.

В конце раздела сделать общие выводы по анализу основных финансовых показателей деятельности предприятия.

Теоретические основы по оценке финансовых результатов

А. Расчет прибыли

Совокупный доход образует совокупная (валовая) экономическая выгода отчетного периода, выражающаяся в увеличении активов или уменьшении обязательств фирмы. К увеличению активов фирмы приводит поступление денежных средств (иного имущества) в результате:

отчуждения произведенной продукции, приобретенных товаров, выполненных работ, оказанных услуг или иных активов;

отчуждения активов фирмы другими организациями (реализация правообладания материальными и нематериальными активами – сдача в аренду, франчайзинг и т.д.).

Доход связан с увеличением капитала организации в результате осуществления различных видов коммерческой деятельности – основной, инвестиционной и финансовой.

Согласно ПБУ 9/99 доходы организации в зависимости от характера, условий получения и направлений деятельности подразделяются на следующие виды:

1) доходы от обычных видов деятельности;

2) прочие доходы (в том числе операционные, внереализационные и чрезвычайные).

В составе доходов от обычных видов деятельности производственного предприятия наибольший удельный вес занимают, как правило, доходы (выручка) от продажи продукции, оказания услуг, выполнения работ. В условиях свободного ценообразования доход от реализации продукции (работ, услуг) образуется суммированием целого спектра дискретных значений продаж продукции. В общем виде расчет дохода (выручка) от реализации продукции (ВР) осуществляется по формуле:

, (4.1)

где Qi и Pi – соответственно объем и цена i-го продаваемого вида продукции;

n – количество видов продукции.

Бухгалтерский стандарт ПБУ 10/99 определяет расходы организации как уменьшение ее экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников) имущества. Расход есть отток экономических выгод именно данной организации. Поэтому суммы, взимаемые организацией от имени третьих лиц и перечисляемые в их адрес (например, косвенные налоги – НДС, акцизы, налог с продаж и т.п.), не являются расходами.

Расходы организации согласно бухгалтерскому стандарту подразделяются в зависимости от их характера, условий осуществления и направлений деятельности организации на расходы по обычным видам деятельности и прочие расходы. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и ее продажей. Такими же расходами считаются расходы, осуществление которых связано с выполнением работ и оказанием услуг. В состав прочих расходов включаются внереализационные, операционные и чрезвычайные расходы. Данные расходы относятся к расходам от обычных видов деятельности, если они осуществляются в рамках предмета деятельности организации, и к операционным расходам, если они не связаны с предметом деятельности.

Налоговое законодательство также оперирует понятием «расходы». С 1 января 2002 г. объектом налогообложения по налогу на прибыль согласно Налоговому кодексу РФ (ст. 247) признается прибыль, определяемая как доход, уменьшенный на величину произведенных расходов. Расходами при этом признаются обоснованные и документально подтвержденные затраты (в случаях, предусмотренных ст. 265 Налогового кодекса РФ, и убытки), осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются затраты, которые связаны с деятельностью, направленной на получение дохода.

Налоговое законодательство дает свою, отличную от бухгалтерской, классификацию расходов. Расходы для целей налогообложения делятся:

1) на расходы, связанные с производством и реализацией;

2) внереализационные расходы.

К внереализационным расходам отнесены обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. При определении прибыли необходимо руководствоваться требованиями главы 25 Налогового кодекса РФ и положениями ПБУ 9/1999 «Доходы организации» и ПБУ 10/1999 «Расходы организации».

На формирование прибыли в первую очередь оказывают влияние доходы и расходы организации.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственного имущества).

В зависимости от вида деятельности и условий получения доходы организации классифицируются как:

доходы от обычных видов деятельности (регулярные, систематические);

прочие доходы (включают операционные и внереализационные доходы).

Общие доходы организации представляют собой сумму доходов от обычной деятельности, операционных и внереализационных доходов, а также чрезвычайных доходов.

Исходным моментом в расчетах показатели прибыли является выручка от реализации СМР, которая характеризует завершение производственного цикла организации, возврат авансированных на производство средств и превращение их в денежную форму, а также начало нового цикла в обороте всех средств. Изменение в выручке от реализации СМР оказывает наиболее чувствительное влияние на финансовые результаты деятельности строительной организации.

Расходы организации - это все затраты, которые в данный период времени в ходе хозяйственной деятельности приводят к изменению (уменьшению или другое расходование) активов организации и служат для получения соответствующих доходов. Основные виды расходов организации:

расходы по обычным видам деятельности;

прочие расходы (включают операционные и внереализационные расходы)

расходы будущих периодов (отложенные расходы).

В соответствии с главой 25 Налогового кодекса РФ кроме доходов и расходов по обычным видам деятельности определяют:

доходы внереализационных операций:

доходы от долевого участия в деятельности других предприятий организаций, дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим строительной организации;

доходы от сдачи имущества в аренду;

штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, присужденные или признанные должником (т.е. полученные);

доходы от возмещения причиненных убытков;

прибыль прошлых лет, выявленная в отчетном году;

другие доходы от операций, непосредственно не связанных с производством и реализацией продукции (работ, услуг).

расходы и потери от внереализационных операций:

затраты на производство, не давшее продукции (работ, услуг);

затраты на содержание законсервированных производственных мощностей и объектов (по собственному капитальному строительству);

не компенсируемые виновниками потери от простоев по внешним причинам;

штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, присужденные или признанные строительной организацией (т.е. полученные);

расходы на возмещение причиненных убытков;

суммы сомнительных долгов по расчетам;

убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания;

убытки по операциям прошлых лет, выявленные в текущем году;

некоторые другие убытки.

Прибыль как часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения:

характеризует финансовый результат предпринимательской деятельности;

является основой экономического развития организации;

наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости.

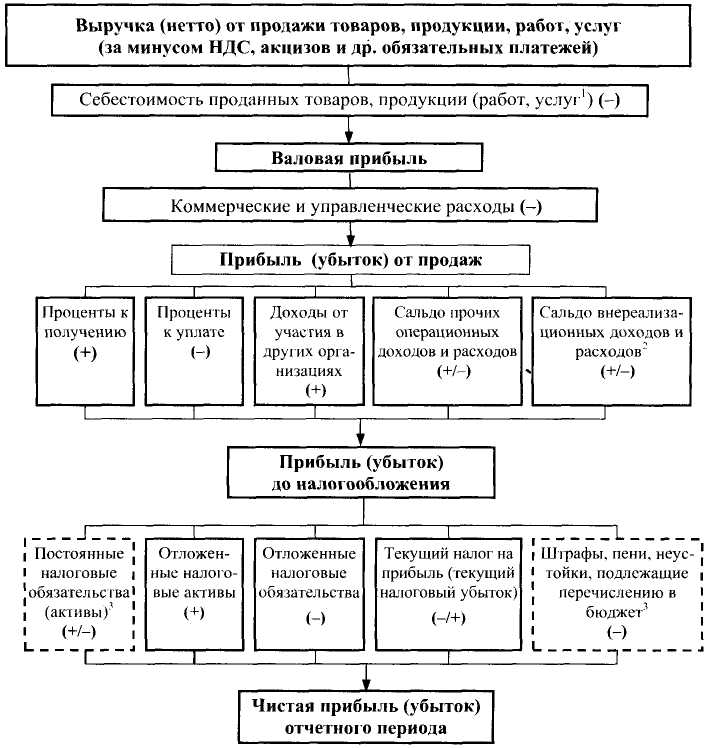

Общий процесс (порядок) формирования прибыли организации в соответствии с формой № 2 «Отчет о прибылях и убытках» балансовой отчетности приведен на рис.4.1.

Р ис.

4.1. Модель

формирования прибыли по форме № 2 «Отчет

о прибылях и убытках»

ис.

4.1. Модель

формирования прибыли по форме № 2 «Отчет

о прибылях и убытках»

Валовая прибыль (Пвал) - разность между выручкой от продаж и себестоимостью реализованной продукции (Sполн) за тот же период:

![]() .

(4.2)

.

(4.2)

Прибыль от финансово-хозяйственной деятельности ПФХД - сумма прибыли от продаж и общего результата от финансовых операций (проценты к получению и уплате, доходы от участия в других организациях и т. п.):

![]() .

(4.3)

.

(4.3)

Значение ПФХД используется для оценки эффективности основной и финансовой деятельности организации.

Прибыль до налогообложения ПНО - это сумма прибыли от финансово-хозяйственной деятельности (ПФХД) и прибыли (расхода) от прочих внереализационных операций:

![]() ,

(4.4)

,

(4.4)

где ПРим – прибыль от реализации имущества, тыс.руб.;

ПРПВ – прибыль от реализации продукции вспомогательных и обслуживающих подразделений, тыс.руб.;

Свне – сальдо внереализационных доходов и расходов, тыс.руб.

Чистая прибыль (ЧП) представляет собой прибыль предприятия, оставшуюся в распоряжении после уплаты налогов (Н):

![]() .

(4.5)

.

(4.5)

где Н – величина налога на чистую прибыль, определяемая в размере 20% от налогооблагаемой прибыли.

Чистая прибыль отчетного года фиксируется в бухгалтерском балансе отчетного года как нераспределенная прибыль, а результат распределения этой прибыли акционерами отражается в бухгалтерском балансе следующего за отчетным года. Оставшаяся нераспределенной прибыль отчетного года характеризует как бы фонд накопления, так как в основном идет на развитие предприятия, увеличивая его собственный капитал.

При проведении расчетов студенты самостоятельно определяют направления расходования прибыли и сумму расходов по данному направлению с учетом исходных данных, использованных при расчете налогооблагаемой прибыли.

Прибыль организации до налогообложения подлежит распределению, под которым понимают ее направление в бюджет государства, организации в соответствии с существующим законодательством. В соответствии с ним законодательное распределение прибыли регулируется в той части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении организации, структуры статей ее использования находится в компетенции руководства организации.

При распределении прибыли учитываются принципы формирования системы распределения прибыли:

распределение и использование прибыли в условиях рынка является важным хозяйственным процессом, который должен обеспечивать покрытие потребностей предприятия для нормального функционирования;

механизм распределения прибыли должен способствовать повышению эффективности производства, стимулированию более прогрессивных форм хозяйствования, определения рационального соотношения доли прибыли, аккумулирующейся в доходах бюджета и остающейся в распоряжении предприятия;

система распределения прибыли должна экономически обосновывать гарантии выполнения финансовых обязательств перед государством, способствовать рациональному обеспечению производственного процесса предприятия ресурсами с наименьшими затратами;

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в бюджеты в виде налогов и сборов, состав, ставки налогов, порядок их исчисления и взносов в бюджет могут быть изменены только законодательно;

величина прибыли предприятия, остающаяся в его распоряжении после налогов, не должна снижать его заинтересованности в улучшении результатов финансово - производственной деятельности;

прибыль, остающаяся в распоряжении предприятия, сначала направляется на накопление, с целью обеспечения роста производственного потенциала, а в остальной части на потребление;

порядок распределения и использования прибыли предприятия фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

При выполнении курсовой работы план расходования прибыли разрабатывается с учетом направлений расходования прибыли:

рентные платежи, вносимые из прибыли в бюджет;

налог на прибыль, вносимый в бюджет;

другие обязательные платежи в бюджет от прибыли (если они предусмотрены);

штрафы, пени и неустойки, уплачиваемые за счет прибыли в бюджет (например, за повышение предельно допустимых выбросов (сбросов) загрязняющих веществ, за нарушение требований по качеству производства строительно-монтажных работ и др.);

отчисления на социальные нужды трудового коллектива в соответствии с коллективным договором и дополнительно к нему (с указанием конкретных направлений исходя из целей);

отчисления в резервный фонд строительной организации;

отчисления на простое воспроизводство ОПФ, которые используются сверх нормативного срока службы и по которым по этой причине не начисляются амортизационные отчисления на их полное восстановление;

отчисления на финансирование капитальных вложений производственного назначения и другие мероприятия по производственному развитию (с указанием конкретных направлений и целей);

отчисления на выплату дивидендов акционерам (физическим и юридическим лицам);

другие направления расходования прибыли (на проведение НИР и ОКР, на подготовку кадров, на благотворительные цели и добровольные пожертвования и т.д.) с указанием конкретных направлений и целей.

С учетом предыдущих методических указаний студенты разрабатывают графические схемы с указанием всех вычисленных величин:

а) схему образования налогооблагаемой прибыли;

б) схему расходования налогооблагаемой прибыли.

Б. Оценка эффективности производственно-хозяйственной деятельности.

Показатели рентабельности характеризуют эффективность деятельности предприятия. Рентабельность является относительным показателем уровня доходности производственной деятельности. Показатели рентабельности характеризуют как эффективность работы предприятия в целом, так и различных направлений его деятельности. В отличии от прибыли, которая характеризует абсолютные результаты деятельности, рентабельность показывает соотношение эффекта с величиной понесенных затрат, тем самым определяет уровень операционно-финансовой безопасности и прочности положения хозяйствующего субъекта.

По тому, какую сферу деятельности характеризуют показатели рентабельности, их можно подразделить на:

показатели рентабельности производственной деятельности;

показатели рентабельности оборота;

показатели рентабельности капитала.

В расчетах показателей рентабельности будет использована валовая прибыль (ВП), прибыль от реализации продукции (ПРП) и чистая прибыль (ЧП).

Рентабельность производственной деятельности (окупаемость затрат) РCi рассчитывается как отношение прибыли от реализации продукции (ПРП) или чистой прибыли от основной деятельности (ЧП), или суммы чистого денежного потока (ЧДП) от операционной деятельности, включающего чистую прибыль и амортизацию отчетного года, к сумме затрат на производство и реализацию продукции (Сi):

![]() (4.6)

(4.6)

На уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, влияют три основных фактора: изменение структуры реализованной продукции, ее себестоимости и средних отпускных цен.

Рентабельность производства показывает, сколько рублей прибыли имеет предприятие на рубль затрат на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по отдельным подразделениям и видам продукции. Показатель, рассчитанный с использованием ЧДП, наиболее точно отражает результаты деятельности предприятия, так как наряду с прибылью учитывает все источники дохода предприятия, которые могут быть использованы на реинвестирование. ЧДП используется для определения срока окупаемости инвестиционных проектов. Пошагово сравнивают ЧДП от операционной деятельности и инвестиционные затраты на проект. Когда эти потоки сравняются, то получается период, необходимый для возмещения затрат на проект.

Рентабельность оборота рассчитывается путем деления прибыли от реализации продукции (работ, услуг) или чистой прибыли, или чистого денежного потока на сумму полученной выручки от реализации (ВР). Показывает, сколько рублей прибыли имеет предприятие с одного рубля продаж, и тем самым характеризует эффективность производственной и коммерческой деятельности. Данный показатель можно рассчитывать в целом по предприятию и по отдельным видам продукции:

![]() .

(4.7)

.

(4.7)

В процессе анализа необходимо изучить изменения вышеперечисленных показателей рентабельности, выполнение сметы по их уровню и провести сравнение с аналогичными показателями предприятий-конкурентов.

В практике планирования и анализа производственно-хозяйственной деятельности организаций также используется:

плановый уровень рентабельности;

фактический уровень рентабельности.

Приложение 1

Исходные данные для расчета себестоимости продукции по калькуляционным статьям

и ее отпускной цены

Наименование статьи затрат |

Продукт |

Удельные затраты на единицу продукции, тыс.руб. |

||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

*Сырье, материалы и другие материальные ценности за вычетом реализуемых отходов, Рм |

А |

36,80% |

||||||||||

Б |

22,80% |

|||||||||||

*Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера, Рк |

А |

18,40% |

||||||||||

Б |

38,42% |

|||||||||||

*Основная заработная плата основных производственных рабочих, Рзо |

А |

11,97% |

||||||||||

Б |

10,60% |

|||||||||||

Дополнительная заработная плата основных производственных рабочих, Рзд |

|

20,00% от основной заработной платы основных производственных рабочих |

||||||||||

Основная и дополнительная заработная плата прочего ППП, Рзппп |

|

22,50% от основной заработной платы основных производственных рабочих |

||||||||||

Обязательное социальное отчисление |

|

26,0% на ФОТ всех работников ППП |

||||||||||

*Топливо и электроэнергия для технологических целей, Ртэ |

А |

4,25% |

||||||||||

Б |

3,30% |

|||||||||||

*Расходы на подготовку и освоение производства, Рпп |

А |

0,25% |

||||||||||

Б |

0,05% |

|||||||||||

*Износ инструментов и приспособлений целевого назначения, Рин |

А |

0,15% |

||||||||||

Б |

0,55% |

|||||||||||

*Амортизационные отчисления основных производственных фондов, А |

А |

1,85% (4,0 % от среднегодовой стоимости ОПФ) |

||||||||||

Б |

1,25% (5,0 % от среднегодовой стоимости ОПФ) |

|||||||||||

Общепроизводственные расходы, Ропр |

|

80,0% от основной заработной платы основных производственных рабочих |

||||||||||

Общехозяйственные расходы, Рох |

|

60,0% от основной заработной платы основных производственных рабочих |

||||||||||

*Потери от брака, Рбр |

|

0,05% |

||||||||||

Итого производственная себестоимость (Спр), руб. |

А |

359,6 |

365,5 |

342,5 |

356,7 |

382,2 |

358,7 |

375,6 |

379,4 |

368,8 |

374,2 |

|

Б |

866,2 |

885,2 |

849,1 |

856,4 |

876,2 |

840,6 |

857,2 |

869,3 |

873,5 |

858,8 |

||

Коммерческие расходы (внепроизводственные) (Рком),% |

|

0,45 |

0,48 |

0,62 |

0,56 |

0,52 |

0,59 |

0,50 |

0,63 |

0,68 |

0,56 |

|

** Полная себестоимость продукции, Сп |

|

|

||||||||||

Нормативная прибыль на единицу продукции, Нпр |

А |

22,0 % от полной себестоимости единицы продукции |

||||||||||

Б |

18,5% от полной себестоимости единицы продукции |

|||||||||||

**Отпускная цена без учета НДС, Цотп |

|

|

|

|

|

|

|

|

|

|

|

|

**НДС, 18 % |

|

|

|

|

|

|

|

|

|

|

|

|

**Цена реализации, Цреал |

|

|

|

|

|

|

|

|

|

|

|

|

Примечания.

* Доля от производственной себестоимости

** Расчетная величина по всем продуктам и вариантам

***В случае, если при суммировании расчетных показателей отдельных элементов выявятся незначительные отклонения от заданного значения производственной себестоимости, разницу включить в состав общехозяйственных расходов, без пересчета доли показателя.

Приложение 2

Годовой объем произведенной продукции

Год |

Продукт |

Вариант, шт. |

|||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

базисный |

А |

62000 |

44600 |

54000 |

32600 |

56200 |

60000 |

38540 |

28400 |

45780 |

58000 |

Б |

25000 |

18000 |

12000 |

20800 |

22800 |

14800 |

22600 |

17600 |

22860 |

12400 |

|

отчетный |

А |

56000 |

45880 |

57800 |

36400 |

58200 |

60400 |

40540 |

32840 |

48800 |

57800 |

Б |

26800 |

22000 |

14200 |

22200 |

18300 |

18600 |

22800 |

19600 |

28860 |

14800 |

|

Трудоемкость единицы продукции, час |

|||||||||||

базисный |

А |

1,565 |

1,670 |

1,450 |

1,685 |

2,340 |

2,675 |

1,590 |

1,980 |

2,250 |

1,280 |

Б |

2,260 |

2,840 |

3,240 |

2,450 |

1,680 |

1,220 |

2,540 |

1,600 |

1,980 |

2,490 |

|

Норма выработки Нвыр |

|||||||||||

базисный |

А |

1,25 |

1,15 |

1,00 |

1,05 |

1,10 |

1,08 |

1,16 |

1,00 |

1,10 |

1,15 |

Б |

1,12 |

1,00 |

1,00 |

1,2 |

1,18 |

1,00 |

1,22 |

1,14 |

1,00 |

1,20 |

|

Примечания.

При численности студентов в группе более чем количество приведенных вариантов, для второй десятки студентов данные по объему производства следует увеличить на 5%, для третьей десятки - на 10% и далее каждая десятка через 5%

Норма выработки для второго года увеличивается на 0,02 пункта относительно показателя первого года, при неизменной трудоемкости.

Список литературы

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ по состоянию на 10.02.2008 г. - М.: Гросс-Медиа, 2008. - 528 с.

Правила бухгалтерского учета ПБУ.

Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособ. –2-е изд.-М.: Финансы и статистика, 2010. – 208 с.

Экономика предприятия (фирмы): Учебник/под редакцией О.И. Волкова и О.В. Девяткина, М.: «ИНФРА-М», 2002. - 600 с.

Экономика предприятия: Учебник/Под редакцией А.Е. Карлика, М.Л. Шухгальтер. - М.: ИНФРА-М, 2003. - 432 с.

Экономика фирмы: Учебник/Под общ. ред. проф. Н.П. Иващенко. - М.: ИНФРА-М, 2006. - 528 с. - (Учебники экономического факультета МГУ им. М.В. Ломоносова).

Зайцев Н.Л. Экономика промышленного предприятия. Практикум: Учеб. пособие. 3-е изд., – М.: ИНФРА-М, 2004. - 224 с.

Управление организацией: Учебник/Под редакцией А.Г. Поршнева, З.П. Румянцевой, Н.А. Соломатина. - М.: ИНФРА-М, 2011. - 716 с.

Себестоимость продукции, работ и услуг: бухгалтерская и налоговая./Под редакцией Г.Ю.Касьяновой. – М.: ИД «Аргумент», 2008. – 304 с.