Среднегодовая выработка продукции в стоимостном измерении (в или пт):

![]() ,

(2.9)

,

(2.9)

где ВР - реализация продукции в стоимостном выражении;

при расчете выработки в натуральном выражении вместо выручки от реализации ВР подставляется объем производства в натуральных показателях:

![]() ,

(2.10)

,

(2.10)

где Q - реализация продукции в натуральном выражении.

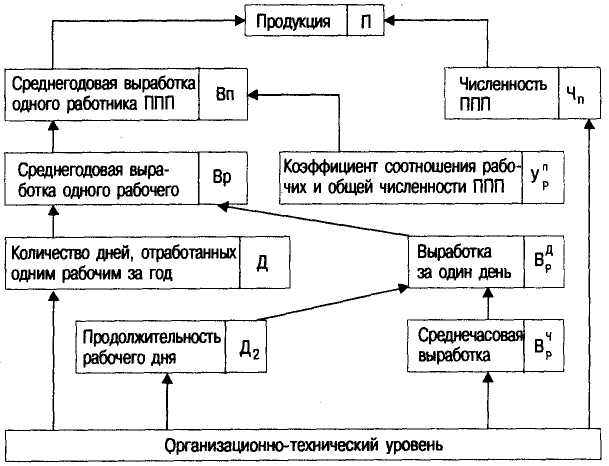

В процессе анализа производительности

труда кроме среднегодовой выработки

определяются показатели среднечасовой

и среднедневной выработки. Взаимосвязь

между этими показателями отражена

в схеме на рис.2.1.

процессе анализа производительности

труда кроме среднегодовой выработки

определяются показатели среднечасовой

и среднедневной выработки. Взаимосвязь

между этими показателями отражена

в схеме на рис.2.1.

Рис. 2.1. Взаимосвязь трудовых факторов и объема производства

Для оценки динамики производительности труда могут использоваться абсолютные и относительные показатели:

рост (прирост) производительности труда за отчетный период, %:

![]() или

или

![]() ,

(2.12)

,

(2.12)

где ПТбаз и ПТотч - производительность труда в базисный и отчетный периоды;

коэффициент (индекс) роста производительности труда:

![]() ;

(2.13)

;

(2.13)

коэффициент (индекс) прироста производительности труда:

![]() ;

(2.14)

;

(2.14)

прирост производительности труда от экономии численности персонала за отчетный период, %:

![]() ,

(2.15)

,

(2.15)

где ΔЧ – сокращение (экономия) численности персонала за отчетный период.

Вследствие роста производительности труда то же количество живого труда приобретает способность производить в единицу времени больше изделий. В таком случае затраты живого труда работников на единицу продукции снижаются.

Рост производительности труда является первым источником увеличения объема производства. Второй источник – дополнительный набор персонала. Они действуют одновременно, но решающее влияние должен оказывать прирост производительности труда. В противном случае наблюдается повышение затрат живого и прошлого труда, увеличение себестоимости товара (услуги) и снижение его конкурентоспособности по ценовому фактору. Прирост продукции (∆ВП) за счет повышения производительности труда можно определить по формуле:

![]() ,

(2.16)

,

(2.16)

где ∆Чраб - прирост численности рабочих;

∆ВП - прирост производительности.

Исчисление выработки в натуральном выражении лучше всего отражает изменение производительности живого труда, так как при этом устраняется искажающее влияние ценностных факторов.

Однако применения натуральных измерителей производительности труда ограничено по следующим причинам: во-первых, подавляющее большинство предприятий производит продукцию многих наименований, привести которые к одному условному виду зачастую невозможно; во-вторых, натуральные показатели выработки не могут учесть различное качество одинаковой по наименованию продукции, на производство которой затрачивается различное количество времени.

Стоимостное измерение применимо для любой продукции, но в этом случае искажающее влияние неизбежно оказывает изменение цен. Кроме того, на величину показателя выработки оказывают влияние:

материалоемкость продукции, стоимость использованных сырья и материалов;

изменение структуры выпускаемой продукции и удельного веса кооперированных поставок;

различия в уровне рентабельности отдельных видов продукции.

Трудовое измерение производительности труда позволяет сравнивать затраты труда на производство однотипной продукции, служит основой для планирования численности персонала и организации производства. Однако частое изменение номенклатуры выпускаемой продукции и норм труда затрудняет использование трудового измерения производительности труда для долгосрочного планирования и анализа.

Выработка в натуральном измерении, как правило, характеризует только сопоставимую товарную продукцию, но не охватывает всю номенклатуру прочей реализации. Выручка в стоимостном выражении рассчитывается как в абсолютном значении, так и в сопоставимых ценах для анализа динамики продуктивности труда и стратегического планирования.

Производительность труда зависит от многих факторов, в том числе от стоимости прошлого труда (активов предприятия), конкурентоспособности предприятия и продукции, конъюнктуры рынка, структуры товара с точки зрения рентабельности и убыточности. Приведенные показатели рассчитываются не только в абсолютном (натуральные, стоимостные и трудовые измерители), но и в относительном выражении (проценты, коэффициенты, индексы).

Необходимым условием повышения эффективности производства (расширенного воспроизводства, получения необходимой прибыли и рентабельности производства) является опережение роста производительности труда по сравнению с ростом заработной платы является («золотое правило»). Для оценки их соотношения используется коэффициент опережения, определяемый по формуле:

![]() ,

(2.17)

,

(2.17)

где ΔВсрг,% – темп роста среднегодовой выработки рабочего;

ΔЗГ,% – темп роста среднегодовой заработной платы.

С экономической точки зрения при значении коэффициента более единицы снижается себестоимость продукции и повышается прибыль предприятия.

Если же это условие не соблюдается, то есть коэффициент менее единицы, происходит перерасход заработной платы, повышение себестоимости и сокращение объема прибыли.

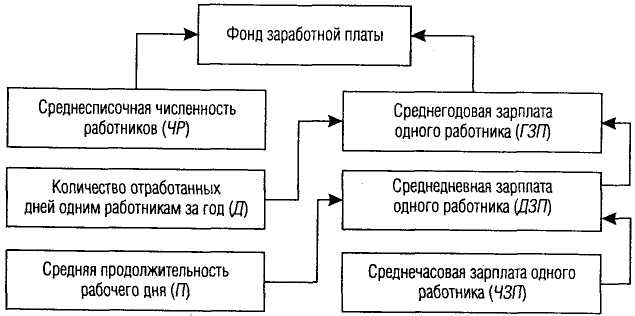

Поэтому анализ формирования фонда оплаты труда (ФОТ) занимает важное место в планировании труда. Алгоритм расчета среднегодовой, среднедневной и среднечасовой заработной платы основных рабочих тот же, что и для определения выработки (рис.2.2).

Р ис.

2.2.

Структурно-логическая

схема формирования ФОТ

ис.

2.2.

Структурно-логическая

схема формирования ФОТ

Технико-экономические факторы повышения производительности труда. Повышение производительности труда возможно за счет его интенсификации или применения более прогрессивных технологических процессов и средств труда.

Обоснование роста производительности труда на многих действующих российских предприятиях производится по факторам. Для того чтобы свести и сопоставить влияние различных факторов на производительность труда, в практике планирования принята их классификация по следующим группам.

1. Повышение технического уровня производства:

изменение конструкции изделий и норм труда;

применение новых видов материалов;

использование прогрессивной технологии производства;

механизация и автоматизация производства;

модернизация действующего оборудования;

механизация и автоматизация управленческого труда.

2. Повышение уровня организации управления, производства и труда:

совершенствование управления производством, улучшение организационной структуры управления;

увеличение норм и зон обслуживания, совмещение профессий;

сокращение потерь рабочего времени и простоев;

сокращение потерь от брака и отклонений от нормальных условий труда;

уменьшение числа рабочих, не выполняющих нормы труда;

создание новых функциональных подразделений.

Увеличение объема производства (относительная экономия численности всех категорий работающих, кроме основных производственных рабочих).

Структурные изменения в производстве:

изменение удельного веса покупных изделий;

увеличение (уменьшение) удельного веса более трудоемкой продукции;

ввод в действие новых производственных подразделений.

Для обеспечения роста производительности труда на предстоящий период необходимо определить эффективность всех мероприятий, планируемых предприятием, в трудовых показателях. Большинство мероприятий по сокращению трудовых затрат связано с уменьшением трудоемкости производимой продукции или работ. Расчет эффективности этих мероприятий производится в нормо-часах, а эффективность отдельных мероприятий можно непосредственно выразить в сокращении численности персонала. При этом расчет осуществляется исходя из необходимости экономии численности работающих по всем факторам роста производительности труда

Методика расчета повышения производительности труда на предприятии за счет технико-экономических факторов состоит в следующем.

Во-первых, определяется исходная численность персонала, рассчитанная исходя из планового объема производства и производительности труда базового периода по формуле 2.9

Во-вторых, проводится анализ затрат рабочего времени, осуществляются различные инновации технического и организационного характера, учитывается изменение объема и структуры производства, отраслевые и прочие факторы, по которым рассчитывается экономия численности (Эч), сгруппированная по перечисленным технико-экономическим факторам.

В-третьих, рассчитывается плановая численность персонала (Чпл) на плановый объем производства с учетом экономии численности (Эч) по технико-экономическим факторам:

![]() (2.18)

(2.18)

или

![]() ,

(2.19)

,

(2.19)

где Чбаз – среднесписочная численность работающих в базисном периоде;

IВП – индекс изменения объема производства в плановом периоде;

Эч – общее изменение (уменьшение – «минус», увеличение – «плюс») исходной численности работающих.

В-четвертых, определяется плановый прирост производительности труда по технико-экономическим факторам (∆ПТпл):

![]() .

(2.20)

.

(2.20)

Для расчета сокращения или увеличения численности персонала по технико-экономическим факторам применяются следующие формулы:

I. Экономия численности (Эч) при сокращении численности работников (Ч):

![]() ,

(2.21)

,

(2.21)

где Кд – коэффициент, учитывающий срок действия инновации в плановом году, которая обеспечила сокращение численности персонала. Если усовершенствование, например, будет осуществлено в апреле, то Кд = 0,75 (9 / 12).

II. Экономия численности в связи с сокращением потерь от брака (Сбр) в процентах к себестоимости планового периода:

![]() ,

(2.22)

,

(2.22)

где Чосн - численность основных рабочих.

III. Экономия численности в связи с увеличением объема производства:

![]() ,

(2.23)

,

(2.23)

где Iпр - индекс прироста объема производства;

Чуп – условно-постоянная численность персонала.

IV. Экономия (или увеличение) численности при снижении (увеличении) удельного веса трудоемкой продукции при структурных изменениях в производстве:

![]() ,

(2.24)

,

(2.24)

где

![]() - годовое увеличение (снижение)

трудоемкости.

- годовое увеличение (снижение)

трудоемкости.

V. Экономия численности в связи с изменением удельного веса кооперированных поставок:

![]() ,

(2.25)

,

(2.25)

где Iкп - индекс роста (уменьшения) удельного веса кооперированных поставок.

VI. Экономия численности в связи с увеличением норм обслуживания и управляемости определяется методом прямого счета по старым и новым нормативам.