Задача 5.

Цены на бензин в 4м квартале текущего года по сравнению с 4-м кварталом предыдущего года возросли на 1 литр с 23 до 27 руб. Каков ежеквартальный темп прироста цен на бензин (в %):

а) 8,3 с) 2,9

в) 4,1 d) 10,4

Решение:

Темпы прироста показывают, на сколько процентов увеличился уровень отчетного периода по сравнению с предыдущим

Темп прироста за 4 квартала составил (27/23*100 – 100)/4 = 4,3

Раздел II. Задания по социально-экономической статистике. Задача 6

Имеются данные о работы предприятия (таблица 1 ). Провести анализ его деятельности. Определить для отчетного и базисного периода:

Среднесписочную численность рабочих, показатели движения персонала (коэффициенты оборота рабочей силы по приему, увольнению, коэффициент текучести рабочих).

Часовую, дневную и годовую производительность труда.

Взаимосвязь между часовой, дневной и годовой производительностью труда.

Продолжительность рабочего дня и года.

Абсолютное и относительное влияние следующих факторов на общее изменение стоимости выпущенной продукции:

а) среднесписочной численности рабочих;

б) средней продолжительности рабочего дня;

в) средней продолжительности рабочего периода;

г) среднечасовой производительности труда.

Среднегодовую стоимость основных фондов.

Показатели движения основных фондов (коэффициенты поступления и выбытия).

Показатели эффективности использования основных фондов (фондоотдачу, фондоемкость, фондовооруженность).

Абсолютное и относительное влияние на общее изменение стоимости выпущенной продукции:

а) среднегодовой стоимости основных фондов;

б) их лучшего использования, т.е. фондоотдачи.

Показатели оборачиваемости оборотных средств (коэффициенты оборачиваемости и закрепления, число оборотов, средняя продолжительность одного оборота)

Общее изменение оборотных средств в отчетном году по сравнению с базисным вследствие влияния:

а) стоимости реализованной продукции;

б) ускорения оборачиваемости.

Потребность предприятия в оборотном капитале.

Себестоимость единицы продукции.

Затраты на 1 руб. продукции.

Абсолютное и относительное влияние на общее изменение полных затрат:

а) объема выпущенной продукции;

б) Себестоимости продукции.

Решение:

Таблица 1 – Исходные данные

Показатели |

Базовый период |

Отчетный период |

1. Численность рабочих на начало периода, чел. |

540 |

546 |

2. Принято в течение года, чел. |

50 |

68 |

3. Выбыло в течение года, чел., |

44 |

60 |

в том числе: по собственному желанию |

6 |

5 |

за нарушение трудовой дисциплины |

3 |

2 |

4. Отработано всего: тыс. чел.-дней |

148 |

139 |

тыс. чел.-часов |

1095 |

1070 |

5. Стоимость выпущенной продукции, млн руб. |

12,8 |

12,9 |

6. Количество выпущенной продукции, шт. |

3600 |

3550 |

7. Стоимость основных фондов на начало года, млн руб. |

1050 |

1040 |

8. Поступило основных фондов в течение года, млн руб.: 10 марта |

70 |

30 |

11 августа |

90 |

50 |

9. Выбыло основных фондов в течение года, млн руб. 15 мая |

50 |

65 |

20 ноября |

100 |

80 |

10. Общая сумма затрат, млрд руб. |

9,26 |

9,27 |

11. Среднегодовые остатки оборотных средств, млн руб. |

1280 |

1300 |

12. Стоимость реализованной продукции, млрд руб. |

13,4 |

12,8 |

13. Планируемый объем реализации продукции, млрд руб. |

|

13,6 |

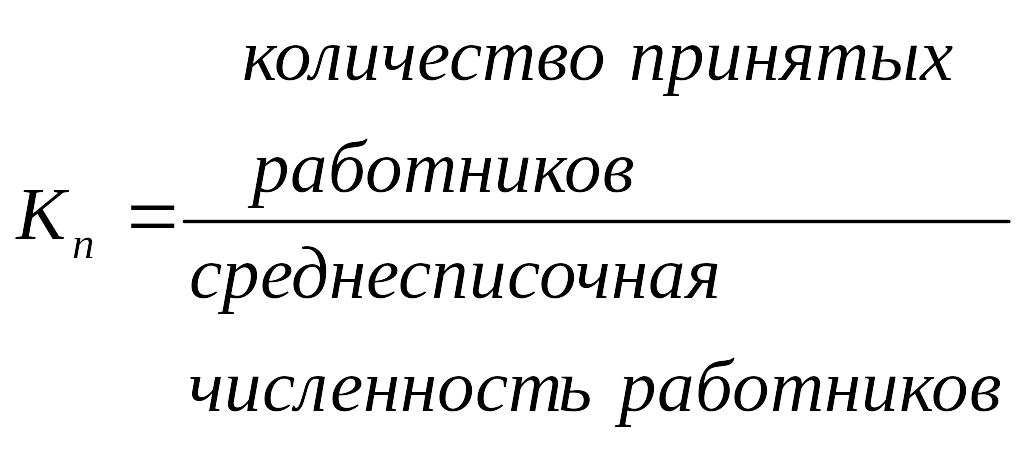

1) Рассчитать среднесписочную численность рабочих, показатели движения персонала (коэффициенты оборота рабочей силы по приему, увольнению, коэффициент текучести рабочих).

Так как в условии задачи нет данных о дате приема и увольнения работников, примем по умолчанию, что каждый из принятых и уволенных работников отработал по половине года.

Тогда среднесписочная численность базового и отчетного периода равна

![]()

![]()

Таблица 1 – Показатели движения кадров

Название показателя |

Формула для расчета показателя |

Значение коэффициента |

Экономический смысл |

|

базовый |

отчетный |

|||

Коэффициент оборота по приёму (Кn) |

|

0,092 |

0,124 |

Характеризует удельный вес работников, принятых за период |

Коэффициент оборота по выбытию (Кв) |

|

0,081 |

0,109 |

Характеризует удельный вес выбывших за период работников |

Коэффициент текучести кадров (Кт) |

|

0,017 |

0,013 |

Характеризует уровень увольнения работников по отрицательным причинам |

Коэффициент постоянства кадров (Кпост) |

Кпост = 1 – Кв |

0,983 |

0,987 |

Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |

Коэффициенты оборота приема и выбытия в отчетном году соответственно увеличились на 34,8% (0,124/0,092*100%-100%) и 34,6% (0,109/0,081*100%-100%). Коэффициент текучести снизился с 0,017 до 0,013, т.е. на 23,5%.

2. Рассчитать часовую, дневную и годовую производительность труда.

Производительность труда — характеристика эффективности производительной деятельности в течение определенного времени.

Уровень производительности может быть измерен с помощью показателей выработки и трудоемкости.

Расчет выработки производится по формуле (1):

![]() (1)

(1)

Где

![]() —

объем произведенной продукции;

—

объем произведенной продукции;

—

затраты рабочего

времени

—

затраты рабочего

времени

Обратным показателем является трудоемкость (t) – (формула 2):

(2)

![]()

Выработка может считаться для разных периодов.

Средняя часовая выработка. Это отношение объема произведенной продукции к числу человеко-часов, отработанных в течение данного периода времени.

Средняя дневная выработка. Показывает какой объем продукции был произведен каждый день в течение определенного периода времени. Для того чтобы вычислить среднюю дневнюю выработку времени необходимо объем произведенной продукции разделить на число человеко-дней, затраченных на производство данного объема (время изготовления данного объема).

Средняя годовая выработка. Представляет собой отношение объема произведенной за год продукции к среднесписочной численности рабочих. Аналогично может быть вычислена выработка за квартал или месяц.

Таблица 2 – Расчет производительности труда

|

Показатель |

Единица изм. |

Формула расчета |

Базовый период |

Отчетный период |

Изменения |

|

Абсолютное |

Относительное |

||||||

1 |

Стоимость выпущенной продукции, |

млрд руб. |

- |

12,8 |

12,9 |

0,1 |

+0,78% |

2 |

Среднесписочная численность |

чел. |

- |

543 |

550 |

7 |

+1,29% |

3 |

Отработано всего чел.-дней |

тыс. чел.-дней |

- |

148 |

139 |

-9 |

-6,08% |

4 |

Отработано всего чел.-часов |

тыс. чел.-часов |

- |

1095 |

1070 |

-25 |

-2,28% |

5 |

Среднегодовая выработка на одного работника |

тыс.руб. |

|

23572,7 |

23454,5 |

-118,2 |

-0,50% |

6 |

Среднедневная выработка |

тыс.руб. |

|

86,5 |

92,8 |

6,3 |

+7,31% |

7 |

Среднечасовая выработка |

тыс.руб. |

|

11,7 |

12,1 |

0,4 |

+3,14% |

3. Определить взаимосвязь между часовой, дневной и годовой производительностью труда.

Связь между показателями часовой, дневной и годовой производительности труда может быть выражена следующими формулами:

![]()

![]()

![]()

где I ПТ.Д. — индекс дневной производительности труда;

I ПТ.Ч. — индекс часовой производительности труда;

I ПД. — индекс средней реальной продолжительности рабочего дня;

I ПТ.Г. — индекс годовой производительности труда;

I ПГ. — индекс среднего числа рабочих дней, отработанных одним среднесписочным рабочим в течение года.

Влияние улучшения использования рабочего времени на показатели производительности труда рабочих рассмотрим в табл. 3.

Таблица 3 - Расчет влияния использования рабочего времени на производительность труда рабочих

Показатель |

Отчетный период к базовому |

1. Индекс часовой выработки |

|

2. Индекс фактической продолжительности рабочего дня |

7,7/7,4=1,04 |

3. Индекс дневной выработки (строка 1 * строка 2) |

1,0314*1,04=1,073 |

4. Индекс фактического использования рабочих дней в году |

253/273=0,957 |

5. Индекс годовой выработки (строка 3 * на строку 4) |

1,073*0,957=0,995 |

Сопоставление отчетных индексов часовой, дневной и годовой производительности труда показывает, что на предприятии индекс дневной производительности труда выше индекса часовой производительности труда (соответственно 1,073 и 1,0314). Что касается индекса годовой производительности труда, то он ниже индекса дневной производительности труда (соответственно 0,995 и 1,073), что связано с сокращением среднего количества рабочих дней на одного работающего.

4. Рассчитать продолжительность рабочего дня и года.

Таблица 4 - Расчет продолжительности рабочего дня и года.

|

Показатель |

Единица изм. |

Формула расчета |

Базовый период |

Отчетный период |

1 |

Среднесписочная численность |

Чел. |

- |

550 |

543 |

2 |

Отработано всего: тыс. чел.-дней |

тыс. чел.-дней |

- |

139 |

148 |

3 |

Отработано всего: тыс. чел.-часов |

тыс. чел.-часов |

- |

1070 |

1095 |

3 |

Отработано дней в год одним рабочим |

чел.-дней |

|

253 |

273 |

4 |

Отработано часов в год одним рабочим |

чел.-часов |

|

1945 |

2017 |

5. |

Продолжительность рабочего дня |

Час. |

Стр.4/ стр.3 |

7,7 |

7,4 |

Продолжительность рабочего дня и года соответственно в базовом периоде равна 7,7 часа и 1945 часов и в отчетном периоде – 7,4 часа и 2017 часов.

5. Рассчитать абсолютное и относительное влияние следующих факторов на общее изменение стоимости выпущенной продукции:

а) среднесписочной численности рабочих;

б) средней продолжительности рабочего дня;

в) средней продолжительности рабочего периода;

г) среднечасовой производительности труда.

Способ цепных подстановок

1) рассчитаем базовый и фактический объем выпущенной продукции и промежуточные изменения результирующего показателя, связанного с изменением факторов:

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

![]()

![]() ,

,

![]() ,

,

![]() ,

,

![]()

2) определим влияние изменений факторных показателей на объем продукции (численности):

![]()

![]()

![]()

В связи с тем, что в отчетном периоде среднесписочная численность работников увеличилась на 7 человек, предприятие дополнительно выпустило продукцию на 165009 тыс. руб. или на 1,29 %.

![]()

![]()

![]()

Уменьшение среднего числа отработанных 1-м рабочим дней на 20 дней привело к снижению объема выпущенной продукции на 943387 тыс.руб. или на 7,37 %.

![]()

![]()

![]()

Увеличение средней продолжительности рабочего дня на 0,3 часа привело к росту выпуска продукции на 486141 тыс.руб. или на 3,8%.

![]()

![]()

![]()

Рост производительности труда рабочих на 0,37 руб. вызвал дополнительный выпуск продукции на 392337 тыс.руб. или на 3,06%

Суммарное влияние 4-х факторов привело к уменьшению объема выпущенной продукции на 100000 тыс.руб.:

![]()

![]()

![]()

3) проверим результат, рассчитав абсолютную и относительную разницу между фактическим и плановым объемом выпущенной продукции:

![]()

![]()

6. Рассчитать среднегодовую стоимость основных фондов.

Среднегодовая стоимость основных фондов Фср.г. определяется по формуле:

где Фн.г. - стоимость основных фондов на начало года, руб.;

Фвв. - стоимость вводимых основных фондов, руб.;

Фвыб. - стоимость выбывающих основных фондов, руб.; n - количество месяцев функционирования основных фондов.

![]()

![]()

7. Рассчитать показатели движения основных фондов (коэффициенты поступления и выбытия).

Коэффициент обновления ОФ (Кобн):

![]()

где Зввед — стоимость вновь введенных фондов на определенный период;

Зкон — стоимость ОФ на конец периода.

Коэффициент выбытия ОФ (Квыб):

![]()

где Звыб — стоимость выбывших ОФ на период;

Знач — стоимость ОФ на начало периода.

Таблица 5 - Показатели движения основных фондов

|

Показатель |

Единица изм. |

Формула расчета |

Базовый период |

Отчетный период |

1 |

Стоимость основных производственных фондов на начало периода |

млн.руб. |

- |

1050 |

1040 |

2 |

Стоимость основных производственных фондов на начало периода |

млн.руб. |

- |

1060 |

975 |

3 |

Поступило основных фондов в течение года |

млн.руб. |

- |

160 |

80 |

4 |

Выбыло основных фондов в течение года |

млн.руб. |

- |

150 |

145 |

5 |

Коэффициент обновления ОФ |

- |

|

0,15 |

0,08 |

6 |

Коэффициент выбытия ОФ |

- |

|

0,14 |

0,14 |

Коэффициент обновления ОПФ в отчетном году снизился почти в два раза по сравнению с базовым периодом, т.е. с 0,15 до 0,08, коэффициент выбытия сохранился на том же уровне -0,14.

8. Показатели эффективности использования основных фондов (фондоотдачу, фондоемкость, фондовооруженность).

Фондоотдача (Фо) показывает выпуск продукции на 1руб. основных производственных фондов (ОПФ).

![]()

где Спрод — стоимость произведенной продукции;

СОПФ — средняя стоимость ОПФ.

Фондоемкость (Фё) показывает количество ОПФ, необходимых для производства продукции на 1 руб.

![]()

9.Определить абсолютное и относительное влияние на общее изменение стоимости выпущенной продукции:

а) среднегодовой стоимости основных фондов;

б) их лучшего использования, т.е. фондоотдачи.

Таблица 6 – Расчет показателей использования основных средств

Показатели |

За предыдущий год |

За отчетный год |

Изменения за год |

1. Объем выпуска продукции (тыс.руб.) |

12800000 |

12900000 |

100 000 |

2. Среднегодовая сумма основных промышленно-производственных фондов (тыс.руб.) |

1134166,67 |

1090833,33 |

- 43333,33 |

3. Фондоотдача (руб.) (1:2) |

11,285819 |

11,825821 |

0,540002 |

На изменение выпуска продукции против предыдущего года повлияли следующие факторы:

уменьшение среднегодовой стоимости основных Фондов привело к снижению выпуска продукции на сумму 489052 тыс.руб.:

-43333,33 х 11,285819 = -489052 тыс.руб.

увеличение фондоотдачи привело к росту объемов производства продукции на сумму 589052 тыс.руб.

0,54 х 1090833,33 =589052 тыс.руб.

Общее влияние двух факторов (баланс факторов) составляет:

(-489052)+589052= 100 000 тыс. руб

10. Рассчитать показатели оборачиваемости оборотных средств (коэффициенты оборачиваемости и закрепления, число оборотов, средняя продолжительность одного оборота)

Коэффициент оборачиваемости оборотных средств характеризует количество оборотов среднего остатка оборотных средств за период и рассчитывается по формуле:

![]() ,

,

где Коб — коэффициент оборачиваемости;

РП — выручка от реализации продукции (работ, услуг);

![]() — средний остаток

оборотных средств.

— средний остаток

оборотных средств.

Средняя продолжительность одного оборота оборотных средств показывает время (в днях), в течение которого средства могут обернуться один раз, и определяется по формуле:

![]() ,

,

где Д — продолжительность (число календарных дней) периода, за который принимаются показатели 30, 90, 360, соответствующие месяцу, кварталу и году.

Коэффициент закрепления оборотных фондов характеризует сумму среднего остатка оборотных фондов, приходящуюся на один рубль выручки от реализации. Это величина обратно пропорциональная коэффициенту оборачиваемости:

![]() .

.

Таблица 7 – Расчет показателей использования оборотных средств

|

Показатели |

Формула расчета |

За предыдущий год |

За отчетный год |

Изменения за год |

1 |

Стоимость реализованной продукции, млн руб. |

|

13 400 |

12 800 |

-600 |

2 |

Среднегодовые остатки оборотных средств, млн руб. |

|

1 280 |

1 300 |

20 |

3 |

Коэффициент оборачиваемости (число оборотов) |

|

10,47 |

9,85 |

-0,62 |

4 |

Коэффициент закрепления |

|

0,096 |

0,102 |

0,006 |

5 |

Продолжительность одного оборота |

|

34,39 |

36,56 |

2,17 |

11. Общее изменение оборотных средств в отчетном году по сравнению с базисным является вследствием влияния:

а) стоимости реализованной продукции;

б) ускорения оборачиваемости.

Сумму средств,

высвобождаемых из оборота вследствие

ускорения оборачиваемости оборотных

фондов (![]() ),определяют

по формуле:

),определяют

по формуле:

Sвысв = (Кзакр2 – Кзакр1) РП1.

S высв. = 0,006×13400000=80937 тыс.руб.

12.Расчет потребности предприятия в оборотном капитале.

При планируемом росте объема реализации продукции на 6,25 % (13,6/12,8 = 106,25 %) потребность в оборотном капитале составит 1300*106,25/100=1381,25 млн.руб.

13.Расчет себестоимости единицы продукции.

Таблица 8 – Расчет себестоимости единицы продукции

Показатель |

За предыдущий год |

За отчетный год |

Отклонения |

|

Абсо-лютное, (+,-) |

Относи-тельное, % |

|||

Общая сумма затрат, млрд руб. |

9,26 |

9,27 |

0,01 |

100,1 |

Количество выпущенной продукции, шт. |

3600 |

3550 |

-50 |

98,61 |

Себестоимость единицы продукции тыс.руб. |

2 572,222 |

2 611,268 |

39,046 |

101,5 |

Себестоимость единицы продукции увеличилась в отчетном году на 1,5% - рассматривается как отрицательная тенденция.

14.Затраты на 1 руб. продукции.

Таблица 9 – Расчет затрат на 1 руб. продукции

Показатель |

За предыду-щий год |

За отчетный год |

Отклонения |

|

Абсолют-ное, (+,-) |

Относительное, % |

|||

Общая сумма затрат, млрд руб. |

9,26 |

9,27 |

0,01 |

100,1 |

Стоимость выпущенной продукции, млрд. руб. |

12,8000 |

12,9000 |

0,1 |

100,8 |

Затраты на 1 руб. продукции, коп. |

0,723 |

0,719 |

-0,004 |

99,4 |

Затраты на рубль продукции в отчетном периоде снизились на 0,6% по сравнению с базовым.

15. Абсолютное и относительное влияние на общее изменение полных затрат:

а) объема выпущенной продукции;

б) Себестоимости единицы продукции.

Показатель |

За предыдущий год |

За отчетный год |

Изменения |

Общая сумма затрат, тыс. руб. |

9 260 000 |

9 270 000 |

10 000 |

Количество выпущенной продукции, шт. |

3600 |

3550 |

-50 |

Себестоимость единицы продукции тыс.руб. |

2 572,222222 |

2 611,267606 |

39,045385 |

а) объема выпущенной продукции

-50×2572,22=-128611

б) Себестоимости продукции.

3550×39,045385=138611

Общее изменение суммы затрат( -128611)+138611 = 10 000 руб.