6.11. Розрахункова частка в підсумку балансу окремих його підрозділів

Частка

Обмеження (10-12) встановлені, виходячи з рівності окремих розділів активу і пасиву в загальному підсумку балансу.

Необхідною умовою стабільності фінансового стану є обов'язкове позитивне значення величини робочого капіталу:

При

![]() складанні

економіко-математичної моделі необхідно

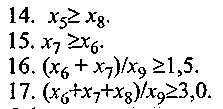

встановити такі обмеження:

складанні

економіко-математичної моделі необхідно

встановити такі обмеження:

Обмеження (14) встановлює співвідношення між необоротними активами і запасами та витратами, обмеження (15) — між дебіторською заборгованістю та грошовими коштами. Обмеження (16—17) стосуються максимально допустимих значень коефіцієнтів проміжної ліквідності та загального покриття. Економіко-математичну модель можна доповнювати й іншими обмеженнями.

Обробка моделі здійснювалася на персональному комп'ютері з використанням програми Excel 97. Результати вміщено в табл. 6.11.

Оцінюючи результати, слід констатувати, що вони цілком реальні за відповідних макроекономічних умов для підприємства виробничого напряму. Це, безумовно, стосується і цукрових заводів. Доцільно зіставити фактичну та розрахункову структури балансу підприємств асоціації "Харківцукор".

. Показник |

Частка |

Власний капітал (Х]) |

0,55 |

Залучений капітал (х2) |

0,45 |

Довгострокові зобов'язання (х3) |

0,23 |

Баланс (х4) |

1,00 |

Необоротні активи (х5) |

0,55 |

Грошові кошти та короткострокові фінансові вкладення (х6) |

0,02 |

Дебіторська заборгованість (х7) |

0,11 |

Запаси та затрати (х8) |

0,32 |

Поточні зобов'язання (х9) |

0,22 |

Порівнюючи дані табл. 6.11 та 6.12, слід зазначити, що фактична структура балансу підприємств асоціації "Харківцукор" має досить значні розбіжності з розрахунковою. Так, фактичне співвідношення власного та залученого капіталу становить 0,31:0,69, а в умовному балансі — 0,55:0,45. Істотно різниться і частка довгострокових зобов'язань: фактично 0,12, а за умовним балансом 0,23. Також необхідно мати на увазі той факт, що довгострокові зобов'язання фактично складалися на основі відстроченої податкової заборгованості.

6.12. Частка окремих структурних підрозділів балансу підприємств асоціації "Харківцукор", 1999р.

Показник |

Частка |

Власний капітал (х{) |

0,31 |

Залучений капітал (х2) |

0,69 |

Довгострокові зобов'язання (х3) |

0,12 |

Баланс (х4) |

1,00 |

Необоротні активи (х5) |

0,72 |

Грошові кошти та короткострокові фінансові вкладення (х6) |

0,00 |

Дебіторська заборгованість (х7) |

0,14 |

Запаси та затрати (х8) |

0,10 |

Поточні зобов'язання (х9) |

0,57 |

Це означає, що реально у підприємств не було довгострокових джерел інвестування — вони лише реструктурували свої борги перед бюджетом. Щодо частки поточних зобов'язань, то фактично вона становила 0,57, а в умовному балансі тільки 0,22. При цьому частка запасів та витрат у фактичному балансі була значно меншою, ніж в умовному (відповідно 0,1 та 0,32), а частка необоротних активів, навпаки, фактично була значно вищою. Останній факт, безумовно, пов'язаний з тим, що виробничі потужності підприємств використовувалися далеко не в повному обсязі.

Поглиблюючи аналіз одержаних результатів, зіставимо нормативні значення фінансових показників та їхні величини, розраховані з використанням умовного балансу (табл. 6.13).