Вступ

Упродовж 2012 року ПУМБ залишався одним із найбільш прибуткових, фінансово стійких та ефективних банків у галузі. Ми відсвяткували двадцятиліття успішної роботи із клієнтами, зміцнили позиції в десятці найбільших банків України та переглянули чинну п'ятирічну стратегію розвитку, зосередившись на якісному зростанні.

Фінансові результати ПУМБ за підсумками 2012 року є стабільно високими. Банк заробив 86 млн дол. США прибутку до резервів, що на 13% більше, ніж у 2011 році, і збільшив резервування під кредитний портфель згідно з макроекономічними очікуваннями. Тож чистий прибуток ПУМБ склав 34,7 млн дол. США. Якість портфеля та рівень резервування Банку залишаються одними з кращих, а співвідношення кредити/депозити на рівні 98,7% є унікальним для галузі.

У 2012 році операційне середовище банківського сектору України відзначалося макроекономічною невизначеністю, високими девальваційними очікуваннями та посиленням адміністративного впливу на грошово-кредитну систему.

В умовах ескалації боргової кризи в Єврозоні, наявної волатильності на міжнародних фінансових і товарних ринках, а також внутрішніх політико-економічних процесів спостерігалося зниження економічного росту. Через погіршення ключових макроекономічних показників у II півріччі 2012 року міжнародні рейтингові агентства знизили суверенні кредитні рейтинги України.

В нашій роботі ми вжили спробу побудови однієї з таких моделей.

За підсумками 2012 року дефіцит платіжного балансу виріс на 70% до рівня 2011 року (до 4,2 млрд дол. США) на тлі збільшення негативного сальдо між експортом й імпортом товарів і послуг у 2012 році до 14,8 млрд дол. США (10,2 млрд дол. США в 2011 році).

Погіршення платіжного балансу України та девальваційні очікування підвищили волатильність валютного ринку. При цьому Національний банк України стримував тиск на національну валюту через валютні інтервенції, що обумовило скорочення золотовалютних резервів на 7,2 млрд дол. США (-22,8%) до критичного рівня 24,5 млрд дол. США.

У звітному році дефіцит державного бюджету нашої країни склав 53,4 млрд грн, або 3,8% ВВП (у 2,3 рази більше показника за 2011 рік), а загальний суверенний борг збільшився на 8,9% до 64,5 млрд дол. США.

Несприятлива зовнішня кон'юнктура та регуляторні обмеження кредитування у валюті змусили банки орієнтуватися на внутрішній ресурсний ринок, посиливши конкуренцію за ресурси.

ПУМБ повідомляє про фінансові результати за підсумками 1го півріччя 2013 року по міжнародним стандартам фінансової звітності (МСФЗ).

Чистий прибуток банку зріс на 47,8% до 26,3 млн дол. США

Чисті активи банку збільшилися на 19,6% до 3,9 млрд дол. США

Сукупний кредитний портфель виріс на 5,8% до 2,7 млрд дол. США

Кошти клієнтів збільшилися на 19,0% до 2,5 млрд дол. США

Власний капітал зріс на 7,1% до 661,4 млн дол. США

Постановка задачі: В нашій роботі ми використали засоби математичної статистики, теоретичного аналізу, теорії імовірності, системного аналізу, економетрії. Ми зробили першу спробу побудови економетричної моделі.

Ми показали, як застосовуючи засоби економетрії можливо управляти економікою і розглянули відзнаки між регресійним аналізом і побудовою економетричної моделі.

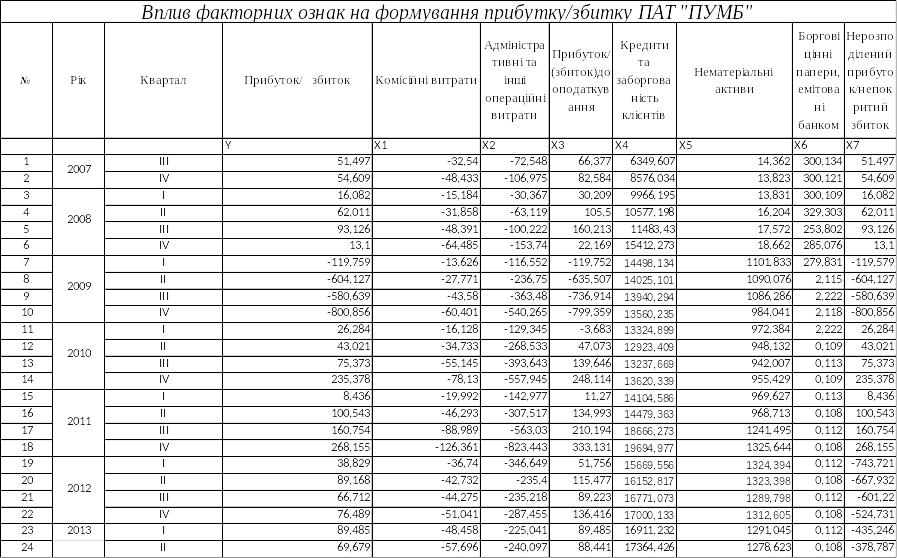

За основу при побудові моделі була взята така категорія, як прибуток/збиток ПАТ «Пумб». Аналіз проводився починаючи з третього кварталу 2007 року закінчуючи другим кварталом 2013 року.. Отже, Y – прибуток/збиток ПАТ «Пумб». Для дослідження впливу факторів на прибуток/збиток ми взяли такі дані:Х1 – комісійні витрати;

Х2 – адміністративні та інші операційні витрати

Х3 – прибуток/(збиток) до оподаткування;

Х4 – кредити та заборгованість клієнтів;

Х5 – нематеріальні активи;

Х6 – боргові цінні папери, емітовані банком;

Х7 – нерозподілений прибуток/непокритий збиток.

[http://pumb.ua/ru/about/financial_indicators//]

Дослідження динамічних та кореляційних властивостей факторів.

В результаті аналізу динаміки зміни в часі окремих факторів(Х1, Х2, Х3, Х4, Х5, Х6, Х7), що впливають на прибуток/збиток, отримали діаграми цих змінних.

Для аналізу поведінки обраних змінних у часі використали різні типи трендів: лінійний, логарифмічний, поліноміальний, степеневий та експоненціальний (з метою визначення характеру залежності найбільш притаманного динаміці зміни даного показника у часі).

Проаналізувавши дані по такому фактору як комісійні витрати, робимо висновок, що величина достовірності апроксимації найбільша для поліноміального тренда і становить R2=0,17199. Таким чином комісійні витрати змінюються у часі як поліноміальна функція 4-го ступеня, а прогнозне значення X1pr = -34,13тис.грн.

Проаналізувавши дані по такому фактору як адміністративні та інші операційні витрати, робимо висновок, що величина достовірності апроксимації найбільша для поліноміального тренда і становить R2=0,45852. Таким чином адміністративні та інші операційні витрати змінюються у часі як поліноміальна функція 4-го ступеня, а прогнозне значення X2pr = -139,003тис.грн.

Проаналізувавши дані по такому фактору як прибуток/(збиток) до оподаткування, робимо висновок, що величина достовірності апроксимації найбільша для поліноміального тренда і становить R2=0,35759. Таким чином прибуток/(збиток) до оподаткування змінюються у часі як поліноміальна функція 4-го ступеня, а прогнозне значення X3pr = -248,215тис.грн.

Проаналізувавши дані по такому фактору як кредити та заборгованість клієнтів, робимо висновок, що величина достовірності апроксимації найбільша для степеневого тренда і становить R2=0,84248. Таким чином кредити та заборгованість клієнтів змінюються у часі як степенева функція, а прогнозне значення X4pr = 17849,2094тис.грн.

Проаналізувавши дані по такому фактору як нематеріальні витрати, робимо висновок, що величина достовірності апроксимації найбільша для поліноміального тренда і становить R2=0,8172. Таким чином кредити фін. корпорціям змінюються у часі як поліноміальна функція 3-го ступеня, а прогнозне значення нематеріальних витрат X5pr =1318,54тис.грн.

Проаналізувавши дані по такому фактору як боргові цінні папери, емітовані банком, робимо висновок, що величина достовірності апроксимації найбільша для поліноміаального тренда і становить R2=0,8225. Таким чином величина боргових цінних паперів,емітованих банком змінюється у часі як поліноміальна функція 3-го ступеня, а прогнозне значення кількості боргових цінних паперів. X6pr =5174,25тис.грн.

Проаналізувавши дані по такому фактору як нерозподілений прибуток/непокритий збиток, робимо висновок, що величина достовірності апроксимації найбільша для поліноміального тренда і становить R2=0,281. Таким чином величина нерозподіленого прибутку/непокритого збитку змінюється у часі як поліноміальна функція 4-го ступеня, а прогнозне значення нерозподіленого прибутку/непокритого збитку X7pr =-571,045 тис.грн.

Висновок: Таким чином ми обчислили вектор прогнозних значень факторів:

X1pr=(1;-34,13; -139,003; -248,215; 17849,2094; 1318,54; 5174,25; -571,045).