Основные элементы налога.

1) субъект налога – это физическое или юридическое лицо, на которое законом возложена обязанность платить налог;

2) объект налога – то, что подлежит налогообложению:

-текущие доходы;

-расходы;

-виды деятельности;

-собственность.

3) налоговая ставка – величина налога на единицу обложения:

-твёрдая – устанавливается в абсолютной сумме на единицу обложения;

-долевая – устанавливается в % налогооблагаемой суммы.

4) источник налога – доход, из которого выплачивается налог (зарплата, дивиденды, прибыль);

5) налоговые льготы – полное или частичное освобождение от уплаты налогов.

Льготы могут предоставляться путём установления необлагаемого минимума, исключение из облагаемого дохода некоторых расходов или определённых видов доходов налогоплательщика; уменьшение налоговой ставки, предоставление налогового кредита (отсрочки уплаты налога).

6) налоговые санкции – денежные зачёты, взимаемые на такие нарушения в сфере налогообложения, как уклонение от уплаты налогов, просрочка налоговых платежей, включение в налоговую декларацию ложных сведений.

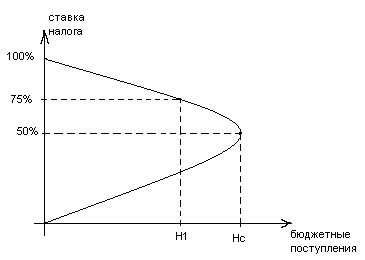

Кривая Лаффера:

стоит задача найти такую оптимальную величину налоговой ставки, при которой поступления в бюджет будут расти.

КРЕДИТ.

Сущность и источники кредита.

Кредит – это сделка между эконом. партнёрами по поводу предоставления в ссуду денег или имущества на условиях возвратности, срочности, платности.

Кредитор – сторона кредитных отношений, предоставляющая ссуду.

Заёмщик – сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду.

Долгосрочные – кредиты часто предоставляют на основе компенсационных сделок, основанных на последующих поставках товаров на равную стоимость.

Краткосрочный – кредит, выдаваемый как правило на срок до 1 года, предназначенный преимущественно для формирования оборотных средств предприятий, фирм.

Источники кредита.

В процессе эконом. деят-ти у хозяйствующих субъектов образуются временно свободные денежные средства, т.е.:

-амортизационные отчисления, предназначенные для восстановления, обновления и расширения основного капитала; часть выручки, предназначаемой для закупки сырья; накапливаемая прибыль;

-доходы и сбережения населения;

-накопления гос-ва, образуемые засчёт доходов, полученных от производственной, коммерческой и финансовой деят-ти правительства, а также неиспользованные средства бюджета.

Функции кредита.

-обеспечение непрерывности процесса воспроизводства;

-перераспределение денежных средств между предприятиями, отраслями, территориями, группами населения;

-увеличение эффективности производства, стимулирования НТП;

-создание кредитных денег;

-расширение безналичного оборота и ускорение движения денежных потоков;

-превращение денежных сбережений в капитал;

-концентрация и централизация капитала.

Виды кредита.

-коммерческий – кредиторами выступают хозяйственные организации (предприятия, фирмы, компании). В его основе лежит отсрочка предприятием-продавцом оплаты товара и предоставление предприятием-покупателем векселя как его долгового обязательства оплатить стоимость покупки по истечении определённого срока. Предоставляется кредит на короткие сроки.

-банковский – особенности:

1) банк оперирует, в основном, привлечёнными ресурсами (заняв деньги у одних субъектов, он перераспределяет их, предоставляя ссуду во временное пользование другим юридическим и физическим лицам);

2) банк ссужает незанятый капитал, временно свободные денежные средства, помещённые в банк хозяйствующими субъектами на счета или во вклады;

3) банк ссужает не просто денежные средства, а деньги как капитал, т.е. заёмщик должен так использовать полученные в банке средства, чтобы не только возвратить их кредитору, но и получить прибыль, достаточную хотя бы для того, чтобы уплатить ссудный процент.

Банковский кредит зачастую носит долгосрочный характер.

-ипотечный – кредит, предоставляемый под залог недвижимости;

-потребительский – используется населением на цели потребления (на удовлетворение потребительских нужд заёмщика; служит средством активизации спроса на потребительские товары и услуги, а также социальной помощи), он не направлен на создание новой стоимости; его могут получать не только отдельные граждане, но и предприятия, не создающие, а «проедающие» созданную стоимость.

-государственный – возникает в том случае, если гос-во в качестве кредитора предоставляет кредит различным субъектам; имеет ограниченное применение, чаще всего предоставляется через банки, а также в сфере международных экономических отношений.

-международный – состав участников кредитной сделки не меняется, в кредитные отношения вступают те же субъекты – банки, предприятия, гос-во и население, однако отличительным признаком является принадлежность одного из участников к другой стране (здесь одна из сторон – иностранный субъект).