Как фирма минимизирует убытки

Рассмотрим весьма важную ситуацию. Пусть данные о затратах останутся теми же, что использовались в табл. 10.2, но предположим, что цена рассматриваемого товара по какой-либо причине упала с 30 до 24, т.е. ниже минимума средних совокупных затрат. В результате фирма начинает нести убытки при любом выпуске (табл. 10.3).

Таблица 10.3. Минимизация убытка конкурентной фирмы

Q |

FC |

VC |

ГС |

AFC |

AVC |

АС |

МС |

Р = MR |

TR |

П |

0 |

60 |

0 |

60 |

|

|

|

|

24 |

0 |

-60 |

1 |

60 |

32 |

92 |

60 |

32 |

92 |

32 |

24 |

24 |

-68 |

2 |

60 |

52 |

112 |

30 |

26 |

56 |

20 |

24 |

48 |

-64 |

3 |

60 |

64 |

124 |

20 |

21.3 |

41.3 |

12 |

24 |

72 |

-52 |

4 |

60 |

72 |

132 |

15 |

18 |

33 |

8 |

24 |

96 |

-36 |

5 |

60 |

82 |

142 |

12 |

16.4 |

28.4 |

10 |

24 |

120 |

-22 |

6 |

60 |

100 |

160 |

10 |

16.7 |

26.7 |

18 |

24 |

144 |

-16 |

7 |

60 |

124 |

184 |

8,6 |

17.7 |

26.3 |

24 |

24 |

168 |

-16 |

8 |

60 |

154 |

214 |

7.5 |

19.3 |

26.8 |

30 |

24 |

192 |

-22 |

9 |

60 |

194 |

254 |

6.7 |

21.6 |

28.3 |

40 |

24 |

216 |

-38 |

10 |

60 |

250 |

310 |

6 |

25 |

31 |

56 |

24 |

240 |

-70 |

В данном случае фирма по-прежнему выбирает выпуск (7 ед.), при котором предельный доход равен предельным затратам, поскольку при таком производстве убытки минимальны (16); максимизация прибыли означает в данном случае минимизацию убытков. Перед фирмой встает, однако, вопрос: закрыться или продолжать производство, несмотря на убытки.

Для ответа на этот вопрос надо вспомнить теорию постоянных и переменных затрат (тема 9, п. 9.3). Напомним, что постоянные затраты — это затраты, не меняющиеся вместе с изменением выпуска; эти затраты фирма несет при любом выпуске, в том числе и при нулевом. Переменные затраты, напротив, равны нулю при нулевом выпуске, а затем они возрастают с ростом производства.

Деление затрат на постоянные и переменные относится к краткосрочному периоду. Это связано с тем, что в краткосрочном периоде одни затраты являются заданными и не могут быть изменены. К ним обычно относятся амортизация основных фондов (станков, машин, оборудования, зданий и т.п.), арендная плата, процент по кредиту и т.д. Например, если заключен арендный договор или взят кредит, то одну и ту же арендную плату и проценты надо платить независимо от того, работает ли фирма на полную мощность или вообще приостановила свою деятельность. С другой стороны, переменные затраты — обычно это расходы на сырье, заработную плату, электроэнергию и т.д. — изменяются в коротком периоде вместе с изменением производства.

В долгосрочном периоде деления затрат на постоянные и переменные не существует; переменными здесь являются все затраты. В частности, по прошествии некоторого времени фирма может перезаключить арендный договор, закупить новое оборудование или продать старое, взять новый кредит.

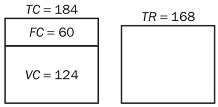

Помня все это, постараемся ответить на вопрос, стоит ли нашей фирме закрываться или ей все же лучше продолжать работу. В коротком периоде фирма предпочтет остаться в деле, поскольку новая цена превышает минимум средних переменных затрат. Дело в том, что если она закроется, то сэкономит только на переменных затратах (они станут равны нулю), но постоянные затраты все равно придется нести. В нашем примере постоянные затраты равны 60. Значит, при нулевом выпуске (фирма закрылась) убытки составят 60. Поэтому фирма продолжает производство в коротком периоде, чтобы уменьшить свои потери, ибо при выпуске 7 ед. товара убытки равны лишь 16. Схематично ситуация показана на рис. 10.4.

Рис. 10.4. Затраты и выручка фирмы при оптимальном выпуске (фирма остается на рынке)

В данном случае выручка (168) полностью покрывает переменные затраты (124) и частично — постоянные затраты (60). Поэтому фирма остается на рынке.

В коротком периоде фирма закроется только в том случае, если цена упадет еще больше и окажется ниже минимума средних переменных затрат. Последнее будет означать, что выручка фирмы не покроет не только совокупные, но даже и переменные затраты (рис. 10.5).

Рис. 10.5. Затраты и выручка фирмы при оптимальном выпуске (фирма приостанавливает деятельность)

В таких условиях продолжение производства только увеличивает убытки, и фирма прекращает выпуск.

В длительном периоде фирма может изменить любые свои затраты. Например, она может попытаться заключить новый арендный договор на более выгодных для себя условиях, усовершенствовать технологический процесс, изменить размеры используемого капитала и т.д. Если все эти меры не приведут к получению прибыли, фирме придется окончательно покинуть отрасль.

Все эти рассуждения проиллюстрированы графически на рис. 10.6.

Пусть первоначальная цена равна

![]() .

Фирма выбирает выпуск

,

при котором предельный доход (цена)

равен предельным затратам:

.

Фирма выбирает выпуск

,

при котором предельный доход (цена)

равен предельным затратам:

![]() .

Достигается это равенство в точке

.

Достигается это равенство в точке

![]() .

Поскольку при таком выпуске

,

цена превышает средние совокупные

затраты, фирма получает экономическую

прибыль.

.

Поскольку при таком выпуске

,

цена превышает средние совокупные

затраты, фирма получает экономическую

прибыль.

Если цена упадет до

![]() точкой

пересечения линий цены и предельных

затрат станет точка

точкой

пересечения линий цены и предельных

затрат станет точка

![]() ,

и фирма сократит выпуск до

.

Однако в точке

цена

равна еще и средним совокупным затратам.

Последнее означает равенство выручки

и совокупных затрат. Поэтому при цене

экономическая

прибыль равна нулю. Последнее вовсе не

означает, что фирма находится на грани

банкротства, ибо экономическая прибыль

— это, по сути, сверхприбыль. Ее

исчезновение не затрагивает нормальную

для фирмы бухгалтерскую прибыль,

покрывающую неявные затраты. Не следует

забывать, что, говоря о затратах, мы все

время имеем в виду именно экономические

затраты, включающие как явные, так и

неявные затраты.

,

и фирма сократит выпуск до

.

Однако в точке

цена

равна еще и средним совокупным затратам.

Последнее означает равенство выручки

и совокупных затрат. Поэтому при цене

экономическая

прибыль равна нулю. Последнее вовсе не

означает, что фирма находится на грани

банкротства, ибо экономическая прибыль

— это, по сути, сверхприбыль. Ее

исчезновение не затрагивает нормальную

для фирмы бухгалтерскую прибыль,

покрывающую неявные затраты. Не следует

забывать, что, говоря о затратах, мы все

время имеем в виду именно экономические

затраты, включающие как явные, так и

неявные затраты.

Но допустим, что цена упала еще ниже —

до уровня

![]() Выбирая

объем выпуска (

),

фирма по-прежнему следует правилу:

предельный доход (цена) должен быть

равен предельным затратам, что достигается

в точке

Выбирая

объем выпуска (

),

фирма по-прежнему следует правилу:

предельный доход (цена) должен быть

равен предельным затратам, что достигается

в точке

![]() .

Проблема, однако, в том, что при столь

низкой цене фирма обречена на экономические

убытки при любом выпуске: кривая средних

совокупных затрат (

.

Проблема, однако, в том, что при столь

низкой цене фирма обречена на экономические

убытки при любом выпуске: кривая средних

совокупных затрат (![]() )

всегда находится выше линии цены.

Соответственно максимизация прибыли

означает в данном случае лишь минимизацию

убытков, поскольку при большем либо

меньшем выпусках убытки будут еще выше.

Именно такой случай и был только что

рассмотрен на основе данных табл. 10.3.

)

всегда находится выше линии цены.

Соответственно максимизация прибыли

означает в данном случае лишь минимизацию

убытков, поскольку при большем либо

меньшем выпусках убытки будут еще выше.

Именно такой случай и был только что

рассмотрен на основе данных табл. 10.3.

Рис. 10.6. Точка бегства» и кривая предложения конкурентной фирмы

Как уже было сказано, перед фирмой встает

вопрос: закрываться или продолжать

работать. В краткосрочном периоде фирма

предпочтет не уходить с рынка, мирясь

с убытками. Дело в том, что если она

остановит производство, убытки возрастут,

так как постоянные затраты все равно

придется нести. Важно то, что цена

превышает

средние переменные затраты (![]() )

при выпуске

,

соответственно выручка превышает

переменные затраты (

)

при выпуске

,

соответственно выручка превышает

переменные затраты (![]() ),

и эту разницу фирма может пустить на

частичное погашение убытков, возникающих

из-за наличия постоянных затрат.

),

и эту разницу фирма может пустить на

частичное погашение убытков, возникающих

из-за наличия постоянных затрат.

Отсюда вытекает, что фирма будет работать

в краткосрочном периоде до тех пор, пока

цена не упадет ниже минимума средних

переменных затрат (точка

![]() ).

При падении цены ниже

).

При падении цены ниже

![]() продолжать

бессмысленно, поскольку цена не будет

покрывать даже средние переменные

затраты, а значит производство каждой

следующей единицы продукции только

увеличит убытки. Поэтому точка минимума

средних переменных затрат называется

точкой бегства.

продолжать

бессмысленно, поскольку цена не будет

покрывать даже средние переменные

затраты, а значит производство каждой

следующей единицы продукции только

увеличит убытки. Поэтому точка минимума

средних переменных затрат называется

точкой бегства.

Подведем итоги. При падении цены ниже минимума выпуск фирмы падает до нуля. При более высоких ценах фирма продолжает производство, по крайней мере, в коротком периоде. При этом объем выпуска определяется точкой пересечения линии цены с кривой предельных затрат. Так, при цене точкой пересечения будет точка , и выпуск составит . При цене точкой пересечения будет точка , и выпуск составит и т.д. Поэтому кривая предельных затрат выше точки минимума средних переменных затрат содержит все точки, отражающие изменение выпуска фирмы вследствие изменения рыночной цены. Поэтому она является кривой предложения совершенно конкурентной фирмы в краткосрочном периоде (кривая МС = S на рис. 10.6).

Кривая рыночного предложения всех фирм получается путем горизонтального суммирования кривых предложения отдельных фирм.