Как зафиксировать факт продажи товаров в удаленной торговой точке?

Факт продажи товаров в удаленной торговой точке фиксируется с помощью документа «Отчет ККМ о продажах товаров». В случае если удаленная торговая точка (или розничный магазин) сообщают о количестве проданных товаров, этот документ можно ввести без предварительного оформления документа «Инвентаризация товаров на складе».

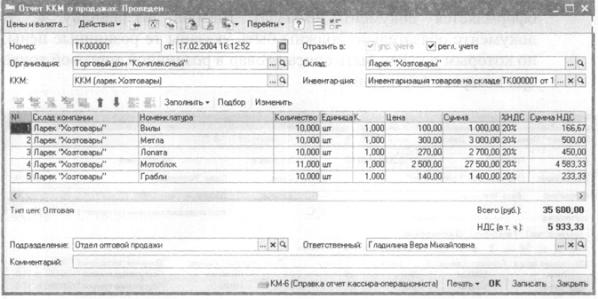

Если же факт продажи товаров фиксируется после проведения инвентаризации, то документ «Отчет ККМ о продажах товаров» вводится на основании документа «Инвентаризация товаров на складе» (рис. 136).

В качестве кассы ККМ в документе указывается касса удаленной торговой точки. Обратите внимание на то, что информация о складе заполняется в табличной части документа. Таким образом, можно оформлять с помощью одного документа продажу товаров, в нескольких торговых залах магазинов или в нескольких торговых точках, использующих для розничной продажи одну и ту же кассу ККМ.

В случае если документ «Отчет о продажах ККМ» оформляется на основании документа инвентаризации, табличная часть документа автоматически заполнится всеми проданными товарами в удаленной торговой точке (зафиксированными в графе «Отклонение» в документе «Инвентаризация товаров на складе»).

Рис. 136.

Как оформить возврат товаров из удаленной торговой точки?

Рассмотрим несколько случаев возврата товаров. Допустим, что удаленная торговая точка возвращает товар, по которому в информационной базе не был зафиксирован факт продажи (не оформлен документ «Отчет ККМ о продажах товаров»). В этом случае оформление возврата товара зависит от способа поступления товаров в удаленную торговую точку.

Если поступление товаров в удаленную торговую точку было оформлено путем перемещения товаров с другого склада, то возврат оформляется с помощью документа «Перемещение товаров», в котором в качестве склада-отправителя указывается розничная торговая точка, а в качестве склада-получателя тот склад, откуда перемещались товары в розничную торговую точку.

Е

сли

поступление товаров в удаленную торговую

точку оформлялось с помощью документа

«Поступление товаров», то оформляется

документ «Возврат товаров поставщику».

В документе обязательно должны быть

указаны те розничные цены, по которым

должен быть списан товар в розничной

торговой точке при возврате поставщику

(рис. 137).

сли

поступление товаров в удаленную торговую

точку оформлялось с помощью документа

«Поступление товаров», то оформляется

документ «Возврат товаров поставщику».

В документе обязательно должны быть

указаны те розничные цены, по которым

должен быть списан товар в розничной

торговой точке при возврате поставщику

(рис. 137).

Рис. 137.

Е сли

ленная то возвращает товар, по которому

уже зафиксирован факт пр. .; (оформлен

документ «Отчет ККМ о продажах товаров»),

то тогда надо оформить документ «Возврат

товаров от покупателя», причем данный

документ должен быть оформлен на

конкретного покупателя (рис. 138).

сли

ленная то возвращает товар, по которому

уже зафиксирован факт пр. .; (оформлен

документ «Отчет ККМ о продажах товаров»),

то тогда надо оформить документ «Возврат

товаров от покупателя», причем данный

документ должен быть оформлен на

конкретного покупателя (рис. 138).

Рис. 138.

В документе указывается документ той партии, в которую необходимо вернуть товар. В качестве документа партии указывается тот документ поступления, которым оформлялось поступление товаров в удаленную торговую точку. На основании документа «Возврат товаров от покупателя» вводится документ «Расходный кассовый ордер», в котором фиксируется выдача денежных средств покупателю за возвращаемый товар.

В каком отчете можно проконтролировать остатки товаров в удаленной торговой точке?

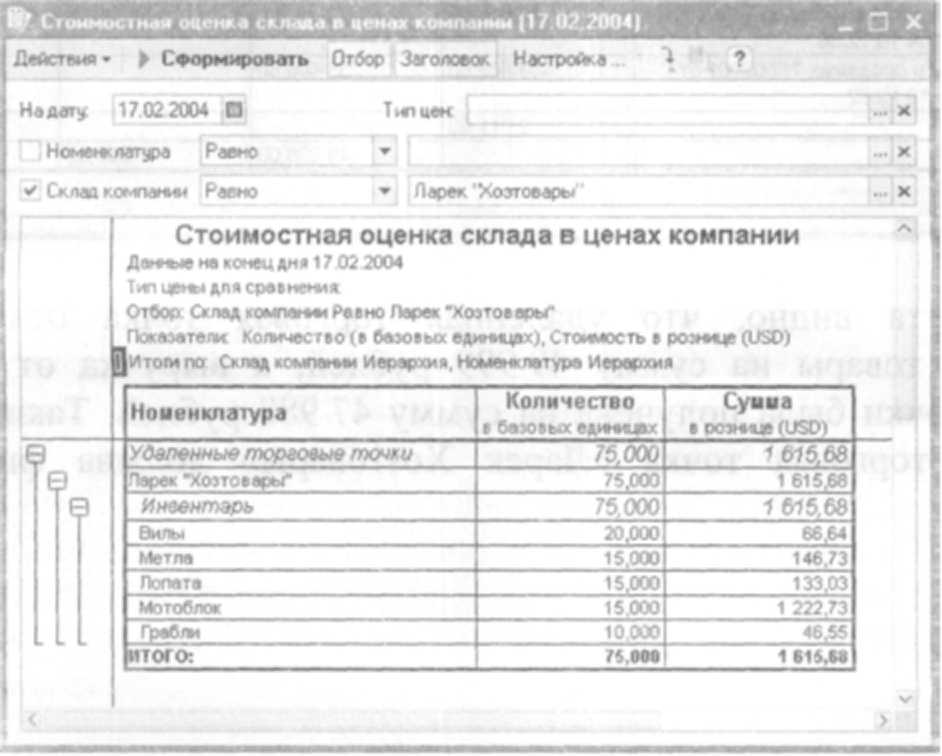

Оценить остаток товаров в удаленной торговой точке по розничным ценам можно с помощью отчета «Стоимостная оценка склада» (рис. 139).

Рис. 139.

Как сравнить полученную от удаленной торговой точки выручку с информацией о проданных товарах?

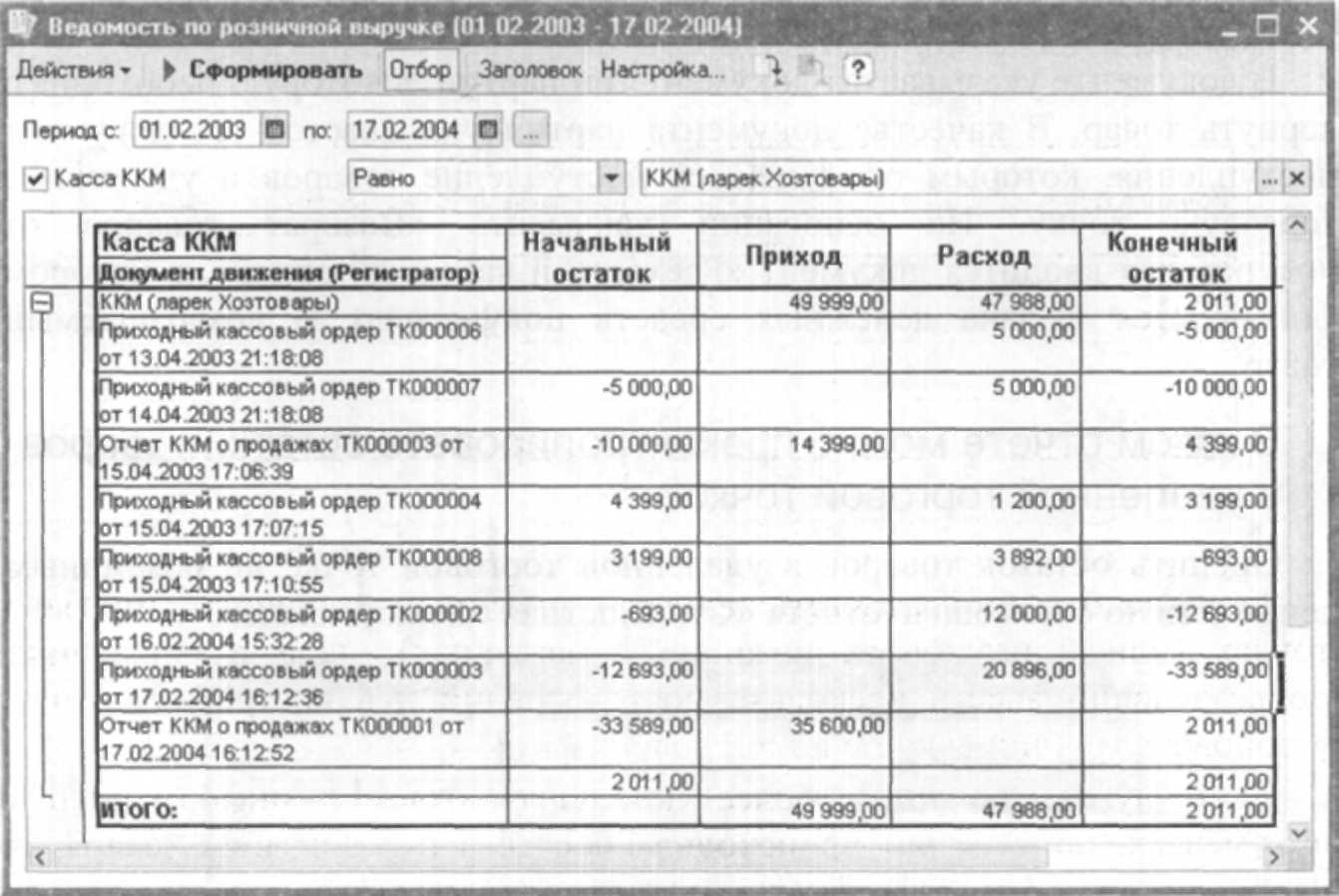

О сновным

отчетом, который служит для анализа

взаимоотношений с удаленной торговой

точкой, является отчет «Ведомость по

розничной выручке». В этом отчете можно

сравнить полученную выручку от удаленной

торговой точки и информацию о продажах

товаров в удаленной торговой точке.

сновным

отчетом, который служит для анализа

взаимоотношений с удаленной торговой

точкой, является отчет «Ведомость по

розничной выручке». В этом отчете можно

сравнить полученную выручку от удаленной

торговой точки и информацию о продажах

товаров в удаленной торговой точке.

Рис. 140.

Отчет вызывается из пункта меню «Отчеты» - «Денежные средства» - «Ведомость по розничной выручке». В настройках отчета необходимо на закладке «Поля» необходимо выбрать в список «Поля детальной записи» - «Документ движения (регистратор)» (рис. 140).

Из отчета видно, что удаленная торговая точка отчиталась за проданные товары на сумму 49 999 рублей, а выручка от удаленной торговой точки была получена на сумму 47 988 рублей. Таким образом, удаленная торговая точка «Ларек Хозтовары» должна фирме 2 011 рублей.