2.5 Організаційний план

Річний фонд робочого часу одного водія в днях розраховується наступним чином:

Ф дн = D к - (D в + D п + D о + D пр),

де Ф дн - річний фонд робочого часу одного водія, дні;

D к - календарне число днів у році; 365дней

D в - кількість вихідних днів на рік; 104дня

D п - кількість святкових днів у році; 12дней

D о - число днів відпустки водія за рік, 28

D пр - кількість днів невиходу на роботу з поважних причин (бюлетень, державні обов'язки), 10днів

![]() Днів

Днів

Фонд заробітної плати водіїв включає фонд основної заробітної плати і фонд додаткової заробітної плати.

Відрядні розцінки, встановлені за тонну перевезеного вантажу (С т) і тонно-кілометр транспортної роботи (З ткм), мають таке значення:

З т = 0,022 грн/ Т, З ткм = 0,0025 грн/ т.км.

Переходимо до визначення фонду заробітної плати:

ЗП сд = С т ЧQ г + З т / км Ч Р т / км, грн

де ЗП сд - відрядний фонд заробітної плати;

Q р - обсяг перевезень даного вантажу даними автомобілями, т;

Р т / км - транспортна робота при здійсненні перевезень даного вантажу відповідними автомобілями, т.км.

ЗП сд = 0,022*3761,6 +0,0025*120569078,7=82,8+301422,7=301505,5 грн.

Фонд додаткової заробітної плати визначається за формулою:

![]()

![]() грн

грн

Де ![]() Коефіцієнт

враховує надбавки, доплати і премії

Коефіцієнт

враховує надбавки, доплати і премії

301505,5 * 0,25 = 75376,4 грн. Річний фонд заробітної плати визначається за формулою:

![]() грн

грн

![]() 301505,5+75376,4

= 376881,9

грн,

301505,5+75376,4

= 376881,9

грн,

Відрядний фонд заробітної плати одного водія визначимо за формулою:

![]() грн

ЗП1вод=

грн

ЗП1вод= грн

грн

Розрахункові

дані наведені в наступній таблиці:

Розрахункові

дані наведені в наступній таблиці:

Таблиця 2.5

Показники по праці та заробітної плати для працівників АТП

№ |

Показник |

Значення показника |

1 |

Річний фонд робочого часу одного водія, грн |

207 |

2 |

Відрядні розцінки, встановлені за тонну перевезеного вантажу (Ст) грн / т. |

0,022 |

3 |

Відрядні розцінки, встановлені тонно-кілометр транспортної роботи (Із ткм), руб.т.км |

0,0025 |

4 |

Відрядний фонд заробітної плати одного водія, грн |

10768,1 |

5 |

Кількість водіїв, чол |

80 |

6 |

Річний фонд заробітної плати, грн |

376881,9 |

2.6 Фінансовий план

Завданням розділу є загальна економічна оцінка виробничої діяльності підприємства на основі зіставлення його доходів і собівартості перевезень за певний період.

Собівартість автотранспортних перевезень визначається шляхом калькулювання витрат за всіма статтями і елементами витрат. калькуляція собівартостіскладається з наступних статей:

Матеріальні витрати;

Витрати на оплату праці;

Відрахування на соціальні потреби;

Амортизація основних фондів;

Інші (накладні) витрати.

Матеріальні витрати є найбільшою статтею витрат у собівартості автотранспортних перевезень. Вони складаються з наступних елементів. 1) Витрати на паливо для бортових автомобілів розраховуються з урахуванням вартості палива на даний момент за такою формулою:

З m = ![]() ,

грн

,

грн

де H км - базова норма витрати палива, л/100 км; H m км - додаткова норма витрати палива на 100 т.км транспортної роботи. Встановлено в розмірі 2,0 літра для карбюраторних двигунів, і 1,3 літра - для дизельних.

L - загальний річний пробіг всіх автомобілів, км;

W - вантажообіг, т.км;

K m - коефіцієнт, що враховує додаткову витрату палива на внутрішньогаражні потреби, надбавку на зимовий час та ін (До m = 1,05 ... 1,15); Ц л - ціна одного літра палива,

З m =

2)

витрати на мастильні та експлуатаційні

матеріали. Витрата цих

матеріалів нормується залежно від

витрати палива, тому в укрупнених

розрахунках їх витрати можна прийняти

в розмірі 10-15% від витрат на

паливо.

![]() Самазмат=10%*5255389490=

525538949

грн

3) Витрати на шини (С ш) визначимо

за формулою:

З ш =

Самазмат=10%*5255389490=

525538949

грн

3) Витрати на шини (С ш) визначимо

за формулою:

З ш = ![]() ,

грн (2.6.2.)

де Н ш -

норматив витрат на відтворення шин,

грн.

/ шт.

n ш -

кількість шин на автомобілі (без

урахування запасного колеса);

,

грн (2.6.2.)

де Н ш -

норматив витрат на відтворення шин,

грн.

/ шт.

n ш -

кількість шин на автомобілі (без

урахування запасного колеса);

Зш=34* 4)

Витрати на запасні частини і матеріали для

технічного обслуговування і ремонту

рухомого складу визначимо за

формулою:

З ТО,

ТР =

4)

Витрати на запасні частини і матеріали для

технічного обслуговування і ремонту

рухомого складу визначимо за

формулою:

З ТО,

ТР = ![]() ,

грн (2.6.3.)

де Н ТО,

ТР -

норма витрат на ТО і ТР, грн./1000км.

,

грн (2.6.3.)

де Н ТО,

ТР -

норма витрат на ТО і ТР, грн./1000км.

ЗТО.ТР= 5)

Матеріальні витрати на утримання і

ремонт виробничо-технічної бази

підприємства. Ці

витрати можна прийняти в розмірі 4-5% від

вартості ПТБ.

Вартість ПТБ (за

завданням 25000000

грн)

5)

Матеріальні витрати на утримання і

ремонт виробничо-технічної бази

підприємства. Ці

витрати можна прийняти в розмірі 4-5% від

вартості ПТБ.

Вартість ПТБ (за

завданням 25000000

грн)

![]() (2.6.4)

(2.6.4)

Cзат.п=25000000*4%=1000000

грн

Витрати на оплату праці персоналу

підприємства вказані у вихідних даних

(методика розрахунку наведена в пункті

2.5.).

Відрахування на соціальні

потреби являють собою єдиний

соціальний податок і визначаються

у відсотках від фонду заробітної плати.

Ці відрахування спрямовуються в

загальнодержавний пенсійний

фонд, у фонд

соціального страхування та на

обов'язкове медичне страхування.

Ставка податку встановлюється чинним

законодавством України

(на 2013р .

ставка податку 20%).

Ссоц=ФЗП*20% грн (2.6.5)

Ссоц=376881,9*20%=75376,38

грн

Амортизація складається

з амортизації рухомого складу та

амортизації виробничо-технічної бази

підприємства, вона визначається за

формулами:

А ПТБ =

З ПТБ ![]() (2.6.6.)

А ПС =

(С ПС *

(2.6.6.)

А ПС =

(С ПС * ![]() , (2.6.7.)

де

З ПТБ; З ПС -

середньорічна вартість виробничо-технічної

бази та рухомого складу відповідно,

грн.;

L Г -

річний пробіг автомобіля, км;

Н.А.

-Норма амортизації для ПТБ і ПС,%.

, (2.6.7.)

де

З ПТБ; З ПС -

середньорічна вартість виробничо-технічної

бази та рухомого складу відповідно,

грн.;

L Г -

річний пробіг автомобіля, км;

Н.А.

-Норма амортизації для ПТБ і ПС,%.

Аптб=6000000*3/100%=1800000 грн

А ПС = (800000*0,3/100%*60000/1000)34=4464000грн Сума всіх витрат без накладних витрат ∑С=5255389490+525538949+408000+1326000+1000000+75376+1800000+ +4464000=5790001815 грн

Інші

(накладні) витрати становлять близько

7-10% від суми попередніх статей у

калькуляції собівартості автоперевезень.

![]() 5790001815*7%=405300127 ,

(2.6.8)

5790001815*7%=405300127 ,

(2.6.8)

Собівартість перевезень

АТП складе:

![]() 5790001815+405300127=6195301942

грн (2.6.9)

5790001815+405300127=6195301942

грн (2.6.9)

Загальний

обсяг доходів визначається в плані як

сума доходів від перевезень та доходів

від виконання транспортно-експедиційних

робіт, вантажно-розвантажувальних

операцій та інших робіт і послуг.

Розрахунок

доходів від перевезень проводиться на

підставі плану перевезень та діючих

договірних тарифів шляхом множення

тарифу на обсяг перевезень.

![]() (2.6.10)

Де

рівень

тарифу за перевезення (25%)

Дзаг=(6195301942*25%)+6195301942=7744127428

грн

Прибуток АТП

розрахуємо за формулою:

(2.6.10)

Де

рівень

тарифу за перевезення (25%)

Дзаг=(6195301942*25%)+6195301942=7744127428

грн

Прибуток АТП

розрахуємо за формулою:

![]() (2.6.11)

П=7744127428-6195301942=1548825486

грн

Рентабельність

перевезень розрахуємо за формулою:

(2.6.11)

П=7744127428-6195301942=1548825486

грн

Рентабельність

перевезень розрахуємо за формулою:

(2.6.12)

(2.6.12)

Rпер=(1548825486/6195301942)*100%=25 % Дані розрахунків наведено в таблиці нижче. Таблиця 2.6.2. Фінансові результати діяльності АТП

-

№

Показник

Значення показника, тис. грн.

1

Загальний дохід

7744127428

2

Собівартість перевезень

6195301942

3

Прибуток АТП

1548825486

4

Рентабельність перевезень

25%

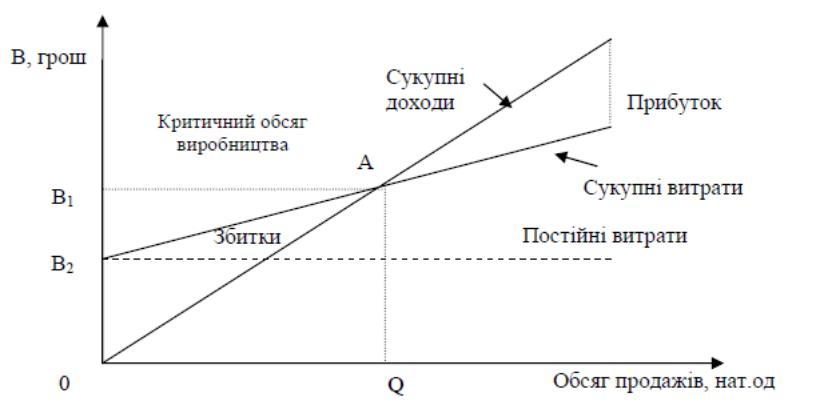

Щоб забезпечити беззбиткову роботу підприємства необхідно зробити

аналіз критичних співвідношень обсягу виручки та обсягу виробництва

(витрат). Це дозволяє визначити обсяг прибутку, при якому підприємство

зможе покрити всі свої видатки без отримання прибутку. Результати обчислень

представлено на рис. 2.4.

Величина витрат в точці критичного обсягу виробництва (А) визначається як сума величин фіксованих та змінних витрат, що приходяться на критичний обсяг.

Отже, величина витрат в точці критичного обсягу виробництва повинна

відповідати умові беззбитковості - відсутність прибутків та збитків, тобто

капітальні витрати на впровадження технології окупаються після виробництва і

реалізації певного обсягу продукції (Q).

Оптимізація поточних витрат і розмірів підприємств сприятимуть

п ідвищенню

ефективності підприємницької

діяльності.

Рис. 2.4 – Точка беззбитковості

виробництва

ідвищенню

ефективності підприємницької

діяльності.

Рис. 2.4 – Точка беззбитковості

виробництва

Точка беззбитковості у грошових одиницях може бути виведена з рівняння:

ВР = ЗВ + ПВ + П

де ВР - виручка від реалізації; ЗВ - змінні витрати; ПВ - постійні витрати; П - прибуток.

Оскільки прибуток у точці беззбитковості дорівнює нулю, то відповідно:

ТБ = ЗВ + ПВ = ВР – П

ТБ = 7744127428 – 1548825486 = 6195301942 грн

де ТБ - точка беззбитковості;

Висновок: Отже, рентабельність підприємства залежить від встановленого рівня тарифів на перевезення. Тарифи встановлюються згідно понесеної собівартості перевезень: витрати на паливно-мастильні матеріали, амортизація, заробітна плата та відрядні нарахування, загальний обясяг вантажу та виконаної транспортної роботи.

РОЗДІЛ 3. Шляхи удосконалення фінансового становища підприємства.

Фінансовий стан – це складна, інтегрована за багатьма показниками характеристика діяльності підприємства в певному періоді, що відображає ступінь забезпеченості підприємства фінансовими ресурсами, раціональності їх розміщення, забезпеченості власними оборотними коштами для своєчасного проведення грошових розрахунків за своїми зобов’язаннями та здійснення ефективної господарської діяльності в майбутньому.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансово-господарської діяльності.

Головне завдання оцінки фінансового стану підприємства – своєчасно виявити й усунути недоліки у фінансовій діяльності, знайти управлінські рішення для поліпшення фінансового стану підприємства та уникнути його банкрутства.

Головним із шляхів покращення фінансового стану є мобілізація внутрішніх резервів підприємства - явних та прихованих.

Пошук резервів, які можуть бути використані для покращення фінансового стану підприємства, проводиться шляхом ґрунтовної оцінки всіх складових його діяльності.

Удосконалення фінансового стану підприємства можливе за рахунок збільшення вхідних та зменшення вихідних грошових потоків. Підвищення розмірів вхідних грошових потоків можливе за рахунок:

- збільшення виручки від реалізації;

- продажу частини основних фондів;

- рефінансування дебіторської заборгованості.

Одним з основних напрямів пошуку резервів є зменшення вихідних грошових потоків, до них належать:

- оплата товарів, робіт, послуг, що належать до валових витрат;

- оплата товарів, робіт послуг, що не належать до валових витрат;

- здійснення реальних та фінансових інвестицій;

- сплата податків та інших платежів до бюджету;

- повернення капіталу, який був залучений на фінансовому ринку.

Зниження собівартості продукції та витрат, джерелом покриття яких є прибуток, - головний внутрішній резерв покращення платоспроможності підприємства.

На кожному підприємстві, залежно від його особливостей, можуть бути різними набір факторів, які впливають на собівартість:

- обсяг виробництва;

- номенклатура та асортимент продукції;

- технічний рівень виробництва;

- організація виробництва та умов праці;

- ціна одиниці продукції, що реалізується.

Основним способом зниження собівартості є економія усіх видів ресурсів, що споживаються у виробництві. Зниження трудомісткості продукції, збільшення продуктивності праці можна досягнути різними шляхами. Найбільш важливі з них – механізація та автоматизація виробництва, розробка та застосування прогресивних, високопродуктивних технологій, заміна та модернізація застарілого обладнання. Важливим є підвищення вимог та застосування вхідного контролю за якістю сировини, яка надходить від постачальників та матеріалів, комплектуючих виробів та напівфабрикатів.

Також одним із важливих напрямів зміцнення фінансового стану є мобілізація внутрішніх резервів. Це:

- проведення реструктуризації активів підприємства;

- сукупність заходів, пов'язаних зі зміною структури та складу активів балансу;

- перетворення в грошову форму наявних матеріальних та фінансових активів підприємства.

У рамках реструктуризації активів використовуються наступні заходи.

1. Мобілізація прихованих резервів.

Більшість резервів відновлення платоспроможності відносяться до прихованих. Приховані резерви - частина капіталу, що не відображена в балансі. Розмір прихованих резервів на активному боці балансу дорівнює різниці між балансовою вартістю окремих майнових об’єктів підприємства та їх реальною

вартістю.

2. Використання зворотного лізингу.

Зворотній лізинг - господарська операція, що передбачає продаж основних фондів з одночасним зворотним отриманням таких основних фондів в оперативний або фінансовий лізинг. Наприклад, збиткове підприємство продає лізинговій компанії адміністративну будівлю з одночасним укладенням

договору про лізинг цього об’єкту нерухомості. У середньостроковому та довгостроковому періодах використання основних фондів на правах

лізингу невигідне підприємству, порівняно з правами власності, крім того в результаті зворотного лізингу знижується кредитоспроможність підприємства. Проте його платоспроможність підвищується, що дає змогу розрахуватись з поточними зобов’язаннями та уникнути порушення справи про банкрутство. Крім цього, зворотній лізинг дає значну економію податкових платежів, які

супроводжуються купівлею-продажем об’єкту основних засобів.

3. Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі.

4. Оптимізація структури розміщення оборотного капіталу. Оптимізація структури розміщення оборотного капіталу - це зменшення частки низьколіквідних оборотних засобів, запасів, сировини та матеріалів, незавершеного виробництва тощо. Визначення оптимальної структури та обсягів запасів є завданням контролінгу матеріальних потоків. Слід зазначити, що надмірні запаси зумовлюють не лише зниження ліквідності підприємства, а й додаткові витрати за їх обслуговуванням, крім того існує ризик втрати якості чи знецінення певних видів сировини та матеріалів.

5. Продаж окремих низькорентабельних структурних підрозділів та об’єктів основних фондів. За рахунок цієї операції підприємство може отримати інвестиційні ресурси для перепрофілювання виробництва на більш прибуткові види діяльності.

6. Рефінансування дебіторської заборгованості - це форма реструктуризації активів, що полягає у перетворенні дебіторської заборгованості в інші ліквідні форми оборотних активів: грошові кошти, короткострокові фінансові вкладення. Одним з факторів, які негативно впливають на фінансовий стан

підприємства, є високий рівень невиправданої дебіторської заборгованості. Погашення такої заборгованості є важливим резервом відновлення платоспроможності підприємства, що опинилось у фінансовій кризі.