Етапи розвитку аудиту

Самостійний початок розвитку аудиту в Україні почався у 1991 році після набуття Україною незалежності.

Офіційне визнання обов'язкового аудиту відбулося 1993 р. у зв'язку 3 прийняттям Закону України "Про аудиторську діяльність", у якому визначені правові засади здійснення аудиторської діяльності в Україні, що спрямовані на створення системи незалежного контролю з метою захисту інтересів власника. Відповідно до даного закону у тому ж році була створена Аудиторська палата України (АПУ), яка функціонує як незалежний самостійний орган на засадах самоврядування. Також у 1993 році згідно з тим же Законом України "Про аудиторську діяльність" була створена Спілка аудиторів України (СПА), яка займається питаннями розвитку аудиторської діяльності в Україні.

Розвиток аудиту в Україні має три етапи:

Перший - 1987-1992 рр. - створення перших аудиторських структур;

Другий - 1993-1998 рр. - формування нормативно-правової бази аудиту в Україні.

Третій - 1999 р. - дотепер - діяльність аудиту на новій нормативно-правовій базі.

18 квітня 2003 року Аудиторською палатою України було прийнято в якості національних Міжнародні стандарти аудиту, надання впевненості та етики.

За цей час з маловідомого терміну аудит перетворився на невід'ємний елемент економічних відносин.

Однією з причин гальмування розвитку аудиту в Україні є те, що вона впродовж багатьох століть була поневолена іншими державами. Рівень розвитку аудиту значною мірою залежав від розвитку продуктивних сил і виробничих відносин цих країн.

Західні землі до закінчення Першої світової війни входили до складу Австро-Угорської імперії, а потім — Польщі. За часів панування Австро-Угорської імперії на Західних землях України у великих містах розвивалися мануфактури, виникали нові промислові підприємства. Все це створювало певні умови для розвитку аудиту, оскільки власникам підприємств потрібний був незалежний контроль за використанням і збереженням їх капіталу

Поневолення Західних земель України панською Польщею дещо сповільнило розвиток аудиту. Польща порівняно з Австро-Угорською імперією у розвитку промисловості була більш відсталою. Контроль за збереженням панських маєтків здійснювали наглядачі. Проте їх діяльність мало чим нагадує роботу аудиторів.

Центральні, східні та південні-регіони України входили до складу Російської імперії. Розвиток аудиту в цих регіонах був адекватний його розвитку в Росії. Перша згадка про аудиторів у Росії відноситься до початку XVIII ст., де аудиторами називали військових слідчих.

Звання аудитора в Росії було введено Петром І, який у військовому статуті 1716 р. і в "Табелі про ранги" до військових чинів відніс і аудитора. В 1797 р. аудитори були переведені в цивільні чини, а 1833 р. з метою навчання аудиторів у Петербурзі засновано школу, названу пізніше Аудиторським училищем.

За характером посада аудитора поєднувала посади діловода, судового секретаря і прокурора. Після проведення в Росії військово-судової реформи 1867 р. посаду аудитора було скасовано. Спроби створити наприкінці XIX —початку XX ст. у Росії Інститут присяжних бухгалтерів (рахівників) закінчилися лише підготовкою документів, які регламентували його діяльність.

Професійної організації бухгалтерів (аудиторів) у Російській імперії так і не вдалося створити. Незалежні перевірки щорічних звітів акціонерних товариств проводилися ревізійними комісіями. До складу цих комісій часто входили акціонери, не завжди обізнані з обліком і контролем.

Після жовтневої революції 1917 р. та часів існування СРСР була сформована командно-адміністративна система. В основі соціалістичного ладу, як відомо, знаходилося монопольна форма власності - державна. За цих умов контрольні функції повністю виконували державні контрольно-ревізійні органи. Водночас з цим існував партійний контроль. Тобто не було об'єктивних умов для існування незалежного економічного контролю.

На сучасному етапі розвитку національної економіки спостерігаємо значні зміни у методах і механізмах господарювання, зумовлені розширенням і зміцненням недержавних форм власності, приватизаційними процесами, розвитком міжрегіональних і міжнародних зв'язків, побудованих на ринкових засадах.

В Україні виникла нова категорія людей, реально здатних впливати на економічну, соціальну і політичну атмосферу в державі, — категорія власників, їхньою характерною рисою є зацікавленість у стабільності, передбачувані та відкритості всіх економічних та політичних процесів, що відбуваються у суспільстві, оскільки безпека будь-якого бізнесу визначається, насамперед, загальним становищем у державі і суспільстві.

Формування приватної власності як альтернативи державному сектору економіки зумовило виникнення низки нових професій в економічній сфері, де важливе місце належить аудиторам.

Види аудиту та його класифікація

Для правильного розуміння змісту аудиторського контролю, його функцій і перспектив розвитку та використання в системі управління суб'єктами господарської діяльності важливе значення має науково-обгрунтована класифікація аудиту.

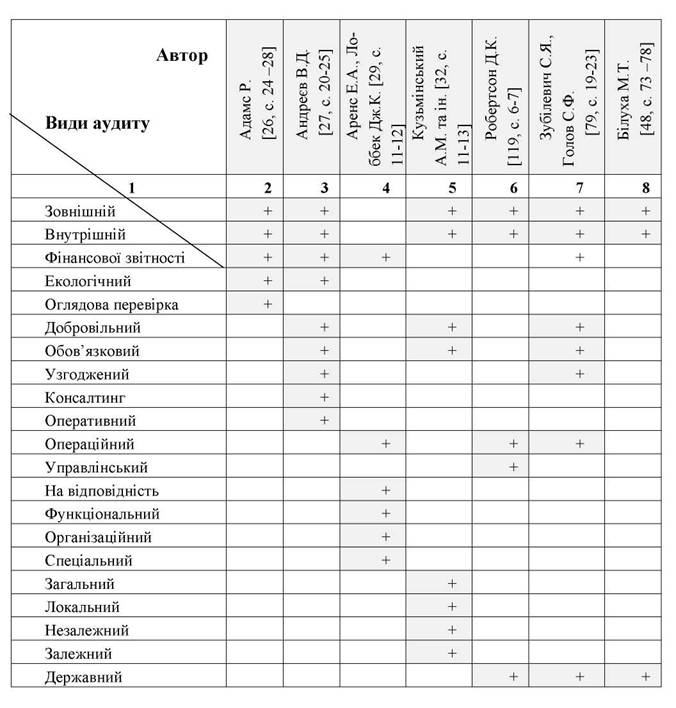

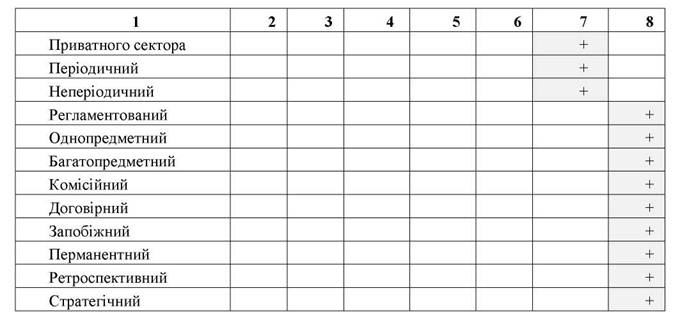

Вивчення вітчизняної і зарубіжної спеціальної економічної літератури з аудиту підтверджує неоднозначність поглядів різних економістів щодо видів аудиту та його класифікації (табл. 1.1.). Як видно із даних цієї таблиці, більшість вчених залежно від суб'єкта аудиту окремо виділяють аудит зовнішній і внутрішній.

Зовнішній аудит в Україні здійснюють незалежні сертифіковані аудитори на договірній основі з суб'єктами господарської діяльності, згідно із Законом України "Про аудиторську діяльність". Незалежні аудитори (аудиторські фірми) повинні отримати в АПУ на підставі сертифікату аудитора ліцензію на право займатися аудиторською діяльністю.

Внутрішній аудит здійснюють висококваліфіковані штатні працівники самого підприємства. Для внутрішніх аудиторів сертифікат і ліцензія не є обов'язковими.

Зміст зовнішнього і внутрішнього аудиту досить детально розкрито у багатьох працях як вітчизняних, так і зарубіжних вчених.

Між зовнішнім і внутрішнім аудитом є певний зв'язок і відмінності. Відомий економіст з Великобританії Р. Адамс стверджує, що "для аудитора, котрий проводить згідно із законом зовнішній аудит, дуже важливо дослідити роль, яку відіграє в організації внутрішній аудит, з метою зменшення дублювання робіт. Це можливо незалежно від того, чи охоплює внутрішній аудит фінансову систему, чи контролює такі сфери, як управління руху товарно-матеріальних цінностей або фінансовий менеджмент" .Крім цього, у МНА 10 "Використання результатів роботи внутрішнього аудитора" наголошено на тому, що зовнішній аудитор повинен оцінити внутрішню функцію аудиту таким чином, яким він вважає за доцільне. Це буде відповідати визначенню суті, часу проведення та обсягу процедур аудиту. Адекватна функція внутрішнього аудиту буде виправданням скорочення процедур, які виконав зовнішній аудитор, але не може виключати їх .

Класифікація аудиту в українських і закордонних джерелах

Класифікація послуг, що надаються аудиторами.

Класифікація означає встановлення зв'язку між елементами, вираженого в їх розміщенні у визначеному послідовному ряді чи системі відносно будь-яких загальних принципів Аудиторське дослідження передбачає певну систематизацію знань про відповідний предмет розгляду.

Отже, перш ніж перейти до класифікації, необхідно чітко визначитися з предметом класифікації Аудит у сучасному розумінні має багатовікову історію в світі, а з переходом до ринкової економіки активно розвивається і в Україні.

Спираючись на багаторічний досвід, американський вчений Р Монтгомері та його послідовники дали досить глибоке і повне визначення аудиту "Аудитом називають системний процес об'єктивного збору и оцінки свідчень про економічні дії і події з Метою визначення ступеня відповідності цих тверджень встановленим критеріям і представлення результатів перевірки зацікавленим користувачам".

За національним законодавством

На жаль, національне законодавство обмежує аудит аудитом фінансової звітності, всі інші перевірки належать до аудиторських послуг.

За Законом України "Про аудиторську діяльність" аудит — це перевірка публічної бухгалтерської звітності, обліку, первинних документів та Іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. При цьому Закон уточнює, що публічна бухгалтерська звітність складається з аудиторського висновку, балансу, звіту про фінансові результати, іншої звітності в межах відомостей, які не становлять комерційну таємницю і визначені законодавством для подання користувачам та для публікації.

Отже аудит, згідно з національним чинним законодавством, за об'єктом дослідження зводиться до аудиту фінансової звітності, а за суб'єктом він може бути тільки зовнішнім, тобто здійснюватися незалежним аудитором або аудиторською фірмою на договірній основі. За Ініціативою здійснення аудит може бути обов'язковим, проведення якого регламентується чинним законодавством, та добровільним, коли аудит проводиться за ініціативою клієнта.

Поряд із проведенням аудиту передбачені супутні аудиту послуги: оглядову перевірку, операційну перевірку та компіляцію (трансформацію обліку).

Оглядова (експрес) перевірка — це перевірка фінансової звітності без детального вивчення системи внутрішнього контролю й обліку підприємства, без перевірки первинної документації на достовірність.

Оглядова перевірка фінансової звітності, що проводиться професіональною бухгалтерською фірмою, полягає у здійснені не багатьох конкретних тестів системи внутрішнього контролю та показників статей опублікованої фінансової звітності. Оглядова перевірка, як випливає з її назви, в основному покладається на огляд (аналіз) систем контролю та середовища контролю, що доповнюється проведенням аналітичних оглядових процедур.

Ступінь упевненості за результатами оглядової перевірки менший, ніж за результатами повноцінного аудиту, й аналітик у своєму висновку вказує, що до поля його зору не потрапило нічого, що могло б змусити його повірити в те, що правильний та об'єктивний підхід не був застосований.

Операційна перевірка проводиться аудитором з окремих питань за домовленістю з клієнтом Узгоджені між аудитором і клієнтом процедури перевірки здійснюються з метою задоволення інтересів клієнта стосовно дослідження інформації з окремих питань.

Компіляція (трансформація) бухгалтерського обліку — це здійснення процедур трансформації обліку за іншими обліковими стандартами Така робота складається зі скороченого обсягу деталізації даних і закінчується створенням зручних у використанні, зрозумілих таблиць та фінансової звітності.

Проте практична діяльність аудиторів не обмежується аудитом та аудиторськими послугами, передбаченими чинним законодавством А тому для кращого розуміння аудиторської діяльності в Україні розглянемо класифікацію аудиторських послуг, спираючись на світовий досвід аудиту за певними ознаками за стадіями розвитку, залежно від суб'єктів господарювання, що підлягають аудиту, за об'єктами, за суб'єктами, за ініціативою здійснення, залежно від тривалості співпраці між клієнтом і аудитором.

Залежно від історичних стадій розвитку

Залежно від історичних стадій розвитку аудиту виділяють три види аудитупідтверджуючий аудит (перевірка і підтвердження достовірності бухгалтерських документів і звітності), системно-орієнтований аудит -— аудиторська експертиза на основі аналізу системи внутрішнього контролю Доведено, що при ефективній системі внутрішнього контролю ймовірність помилок незначна і необхідність у надто детальній перевірці відпадає, у випадку неефективної системи внутрішнього контролю клієнту надаються рекомендації щодо її поліпшення), аудит, що базується на ризику (концентрація аудиторської роботи у сферах з більш високим можливим ризиком, що значно спрощує аудит у сферах з низьким ризиком).

Залежно від типу клієнта

Залежно від типу клієнтів поділяється на загальний аудит (аудит підприємств та їх об'єднань незалежно від організаційно-правових форм та форм власності), банківський аудит, страховий аудит, аудит бірж, позабюджетних фондів та інвестиційних інститутів.

За об'єктами

За об'єктами аудит у міжнародній практиці поділяють на аудит фінансової звітності, погоджений аудит, або аудит на відповідність та операційний аудит

Аудити фінансової звітності виконується для визначення того, чи узгоджена зведена фінансова звітність з певними критеріями Зазвичай критеріями є загальноприйняті бухгалтерські принципи, хоча розповсюджена також практика проведення аудиту фінансової звітності на основі наявних грошових коштів або на будь-якій іншій основі, притаманній бухгалтери господарської системи. Фінансова звітність у найзагальнішому випадку включає бухгалтерський баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, примітки Аудит фінансової звітності базується на тому припущенні, що вона буде використана різними групами для різних цілей. Отже, більш ефективним є той варіант, коли один аудитор виконує аудит і робить висновок, на який можуть покластися всі користувачі, шж той, при якому кожний користувач проводив би свій власний аудит Якщо користувач вважає, що загальний аудит не забезпечує достатньої для його цілей інформації, то в нього є можливість отримати додаткові дані Послідовність процесу аудиту показана на рис 2. 3.

Аудит на відповідність має на меті визначити, чи дотримуються в господарській системі тих специфічних процедур або правил, які приписані персоналу адміністрацією Згідно із встановленими нормами чинного законодавства, цей аудит для приватного бізнесу міг би включати з'ясування того, чи дотримується бухгалтерський персонал процедур, приписаних керівництвом, перевірку відповідності рівня заробітної плати мінімальному рівню, гарантованому законом, перевірку контрактів з банками й іншими кредиторами для гарантування дотримання іншою стороною юридичних норм Аудит на відповідність є досить доцільним для перевірки тих чи інших дій структурних підрозділів, об'єднань При аудиті адміністративно-функціональних формувань роль аудиту на відповідність підвищується завдяки широкому регулюванню їх діяльності керівництвом Практично кожній підприємницькій і неприбутковій організації прописані види діяльності, контрактні угоди і юридичні норми, для перевірки дотримання яких може бути потрібний аудит на відповідність.

Операційний аудит — це перевірка будь-якої частини процедур і методів функціонування господарської системи з метою оцінки її продуктивності та ефективності По закінченні цього аудиту менеджеру зазвичай видаються рекомендації по вдосконаленню операцій.

За суб'єктами

За суб'єктами здійснення аудит поділяється на внутрішній і зовнішній Внутрішній і зовнішній аудит можуть охоплювати всі види аудиту залежно від обраного об'єкта, різниця полягає лише в тому, що внутрішній аудит здійснюється кваліфікованим працівником самого підприємства, а зовнішній — сертифікованим аудитором на договірній основі.

Внутрішній аудит може розглядатись як невід'ємна частина загальної системи управління Об'єкти перевірки залежать від мети і завдань, поставлених перед ним керівництвом підприємства (як правило, це функції системи контролю і обробки інформації) Останнім часом роль внутрішнього аудиту розширена шляхом включення до неї оцінки якості інформації, яка подається управлінню для прийняття рішень, а також оцінки корисності застосування методики аналізу інформації на підприємстві Завдання внутрішнього аудиту — допомогти відповідним працівникам покращити ефективність їх роботи Внутрішні аудитори є залежними і підпорядковані керівництву підприємства, вони перевіряють бухгалтерську інформацію та п достовірність і подають керівництву результати аналізу, оцінки, рекомендації, поради та інформацію про діяльність об'єктів, що ними перевірялися Внутрішні аудитори не зобов'язані мати сертифікат аудитора Це може бути фахівець з бухгалтерського обліку, економіст.

Зовнішній аудит широко розповсюджений у країнах з розвинутою ринковою економікою Проводиться аудиторськими фірмами (приватними аудиторами), регламентується юридично і дозволяє зовнішнім групам спостерігати і потенційно контролювати діяльність організації та и керівництва Статус зовнішніх аудиторів установлюється відповідними законами (ст.. 5 Закону України "Про аудиторську діяльність") Зовнішні аудитори надають аудиторські послуги на договірних засадах і несуть відповідальність за свій висновок та критерії, на яких цей висновок базується Основним обов'язком зовнішніх аудиторів є оцінка регулярної фінансової звітності підприємств За результатами здійсненої перевірки зовнішні аудитори подають висновки щодо повноти, достовірності та відповідності чинному законодавству перевіреної інформації та надають звіт для клієнта, де вказують на слабкі сторони контролюючих систем підприємства Останнім часом зовнішні аудитори розширюють свої функції вони додатково дають якісну оцінку діяльності підприємства, його економічності, ефективності та результативності, надають послуги у вигляді консультацій з питань оподаткування, управління і роботи інформаційних систем, щодо налагодження бухгалтерського обліку та внутрішнього контролю тощо.

Відмінність аудиту від ревізії

Розрізняють аудит добровільний і обов'язковий. Добровільний (ініціативний) аудит здійснюється на замовлення зацікавленої сторони, коли перевірку не передбачено в установленому порядку. Обов'язковий аудит проводиться відповідно до закону, тобто підприємство-замовник зобов'язане запрошувати аудитора для перевірки фінансово-господарської діяльності. За Законом України "Про аудиторську діяльність" і доповненнями до нього встановлено обсяг і порядок здійснення обов'язкового аудиту, а також визначено перелік підприємств, що підлягають обов'язковій аудиторській перевірці. Обов'язковий аудит спрямований на захист інтересів підприємств і держави від навмисного перекручення показників бухгалтерського балансу і фінансової звітності суб'єктів підприємницької діяльності. Обов'язковий аудит можна назвати регламентованим, бо його проведення обумовлене законодавчими і нормативними актами, в яких визначено категорії підприємств, що підлягають обов'язковій аудиторській перевірці (за даними річного звіту про фінансово-господарську діяльність перед поданням аудиторського висновку до податкової адміністрації, при отриманні банківського кредиту; перед емісією цінних паперів емітент, згідно з правилами Національного банку України, подає аудиторський висновокпро свій фінансовий стан тощо). Аудит поділяється на внутрішній і зовнішній. Внутрішній аудит - незалежна оцінка діяльності підприємства, визначення його платоспроможності та запобігання банкрутству. За внутрішній аудит відповідає саме підприємство або один з його відділів, тобто контрольний орган підприємства. Керівник такого контрольного органу (або внутрішній аудитор) підпорядкований керівництву підприємства. Внутрішній контрольний орган здійснює аудиторські перевірки на самому підприємстві або в його підрозділах. Загальну характеристику внутрішнього аудиту подано на рис. 1.1. Будучи на повному утриманні підприємства, цей контрольний орган (чи сам внутрішній аудитор) повинен довести необхідність свого існування, для чого він покликаний сприяти підвищенню ефективності роботи підприємства, забезпеченню його рентабельності й зміцненню фінансового стану. Мета внутрішнього аудиту - удосконалення організації й управління виробництвом, виявлення і мобілізація резервів його зростання. Внутрішні аудитори надають своєму підприємству результати аналізу, рекомендації, поради. Вони працюють як у державному, так і в приватному секторі. Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди у процесі її проходження і після завершення. Він дає експертну науково обґгрунто-вану оцінку господарським операціям і процесам. Внутрішні аудитори здійснюють перевірку внутрішньої звітності так само, як зовнішні аудитори перевіряють зовнішні фінансові звіти. Тому в проведенні внутрішніх перевірок немає істотних відмінностей. Деякі види діяльності внутрішніх аудиторів називаються операційним аудитом. Операційний аудит (аудит результатів, або управлінський аудит) - це вивчення аудиторами операцій компанії з метою сформулювати рекомендації щодо економічного використання ресурсів, ефективного досягнення цілей. Мета операційного аудиту - допомогти керівникам у виконанні їхніх обов'язків. Результатом цього може бути збільшення рентабельності компанії. Таким чином, внутрішні аудитори розглядають операційний аудит як складову внутрішнього аудиту. Зовнішні аудитори визначають його як вид консультацій з питань управління, наданих недержавними бухгалтерськими фірмами. Внутрішньому аудитору доцільно забезпечити співпрацю з юрисконсультом з питань дотримання законів, положень, інструкцій та інших нормативних актів, які регламентують діяльність підприємства. Завдання, принципи організації й основи проведення внутрішнього аудиту визначені такими нормативно-правовими актами: Законами України "Про аудиторську діяльність", "Про бухгалтерський облік та фінансову звітність в Україні", Указами Президента України, постановами Верховної Ради, Кабінету Міністрів з питань обліку і контролю, Положенням (стандартами) бухгалтерського обліку, Планом рахунків бухгалтерського обліку та Інструкцією щодо його застосування, рішенням Аудиторської палати України про затвердження Національних нормативів аудиту та Кодексу професійної етики аудиторів України, Інструкцією про порядок проведення інвентаризації, Положенням про ведення касових операцій тощо. Якщо про внутрішній аудит в Україні ведуться розмови тільки в теоретичному аспекті, то зовнішній набуває широкого впровадження. Зовнішній аудит переважно проводиться аудиторською фірмою (аудитором-підприємцем) за договором із підприємством-замовником про виконання незалежної експертизи господарсько-фінансової діяльності й розробку пропозицій щодо фінансової стратегії та підвищення ефективності господарювання. Можливість використати результати внутрішнього аудиту сприяє зменшенню обсягу роботи зовнішнього аудитора з таких питань: * перевірка документації й оцінка роботи системи обліку та контролю; * перевірка відповідності даних підприємства-замовника і незалежного контролю. Якщо внутрішньому аудиту виявлено довіру, то слід визначити, якою мірою можна на нього покластися, беручи до уваги: * рівень внутрішнього ризику аудиту щодо тестованих позицій; * необхідний рівень висновку; * кваліфікацію аудиторського персоналу фірми, яку перевіряють. Зовнішній аудитор повинен переконатися, що робочі документи внутрішнього аудиту, дані якого він використовує, ведуться за прийнятною формою. Міжнародний норматив аудиту констатує, що функція внутрішнього аудиту є частиною системи управління підприємством і не може відповідати критерію незалежності, який є основним . Основні відмінності між внутрішнім і зовнішнім аудитом показано в табл. 1.2. Відмінності між аудитом і ревізією. Залежно від прийомів і способів контролю і системи контрольних процедур розрізняють аудит і ревізію. Вони є складовими елементами фінансово-господарського контролю. Аудит і ревізія розглядають один предмет (фінансово-господарську діяльність підприємства чи підприємця), а також використовують спільні методичні прийоми і процедури контролю, їх мета - виявлення негативних явищ у виробничій і фінансово-господарській діяльності суб'єктів господарювання, їх усунення і запобігання в майбутньому. Об'єктами контролю для них є однакові джерела інформації, законодавчі та нормативно-інструктивні акти з питань фінансово-господарського контролю, первинна облікова документація, реєстри бухгалтерського фінансового обліку, баланси і фінансова звітність суб'єктів підприємницької діяльності. Спільним для них також є те, що вони обґрунтовують свої висновки документально перевіреними доказами. Разом із тим, між аудитом і ревізією існують суттєві відмінності. Аудит - незалежна перевірка балансів і фінансової звітності суб'єктів господарювання з метою отримання висновків. Висновки аудитора є виваженим і обґрунтованим доказом під час розв'язання майнових конфліктів у арбітражному і народному судах між власником та його контрагентами. Аудит дає можливість суб'єктам підприємницької діяльності прогнозувати підвищення ефективності і розширення сфер впливу підприємницьких структур, розвиток маркетингу і комерційної діяльності як на внутрішньому, так і на міжнародному ринках, допомагає уникнути банкрутства. Аудиторське підтвердження про стійкий фінансовий стан підприємства обґгрунтовує потребу в кредитах і надає право на випуск акцій. Під час ревізії досліджується фінансово-господарська діяльність підприємств у статиці після завершення господарських процесів (переважно, не менше одного разу на два роки). Функції ревізії (порівняно з аудитом) обмежуються інтересами власника, від імені якого проводиться ревізія. Основною метою ревізії є пошук та фіксація фактів зловживань з обов'язковим повідомленням керівній організації та правоохоронним органам. Як правило, ревізори здійснюють перевірки з позицій дотримання законності господарських операцій, не вникаючи у визначення перспектив діяльності. Результати ревізії повідомляють трудовому колективу для вжиття заходів щодо ліквідації виявлених недоліків. Ревізія призначається розпорядженням керівної організації. Результати ревізії оформляються актом ревізії. Для проведення аудиту між власником-замовником і аудиторською фірмою (аудитором-підприємцем) - виконавцем укладається договір. Результати аудиту оформляються аудиторським звітом або аудиторським висновком.

З А К О Н У К Р А Ї Н И

Про аудиторську діяльність

Цей Закон визначає правові засади здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів користувачів фінансової та іншої економічної інформації.

Розділ I ЗАГАЛЬНІ ПОЛОЖЕННЯ

Стаття 1. Сфера дії Закону

Положення цього Закону діють на території України і поширюються на усіх суб'єктів господарювання незалежно від форм власності та видів діяльності.

Дія цього Закону не поширюється на аудиторську діяльність державних органів, їх підрозділів та посадових осіб, уповноважених законами України на здійснення державного фінансового контролю.

Стаття 2. Законодавство про аудиторську діяльність

Аудиторська діяльність у сфері фінансового контролю регулюється Господарським кодексом України ( 436-15 ), цим Законом, іншими нормативно-правовими актами та стандартами аудиту. У випадках, якщо міжнародним договором, згода на обов'язковість якого надана Верховною Радою України, встановлено інші правила, ніж ті, що містить цей Закон, то застосовуються правила міжнародного договору.

Особливості проведення інших видів аудиторської діяльності регулюються спеціальним законодавством.

Стаття 3. Аудиторська діяльність

Аудиторська діяльність - підприємницька діяльність, яка включає в себе організаційне і методичне забезпечення аудиту, практичне виконання аудиторських перевірок (аудит) та надання інших аудиторських послуг.

Аудит - перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно із вимогами користувачів.

Суттєвою є інформація, якщо її пропуск або неправильне відображення може вплинути на економічні рішення користувачів, прийняті на основі фінансових звітів.

Аудит здійснюється незалежними особами (аудиторами), аудиторськими фірмами, які уповноважені суб'єктами господарювання на його проведення.

Аудит може проводитися з ініціативи суб'єктів господарювання, а також у випадках, передбачених законом (обов'язковий аудит).

Аудитори (аудиторські фірми) можуть надавати інші аудиторські послуги, пов'язані з їх професійною діяльністю, зокрема, по веденню та відновленню бухгалтерського обліку, у формі консультацій з питань бухгалтерського обліку та фінансової звітності, експертизи і оцінки стану фінансово-господарської діяльності та інших видів економіко-правового забезпечення господарської діяльності суб'єктів господарювання. Аудитори (аудиторські фірми) можуть проводити перевірку іпотечного покриття відповідно до Закону України "Про іпотечні облігації" ( 3273-15 ). { Частина шоста статті 3 із змінами, внесеними згідно із Законом N 3265-VI ( 3265-17 ) від 21.04.2011 }

Перелік послуг, які можуть надавати аудитори (аудиторські фірми), визначається Аудиторською палатою України відповідно до стандартів аудиту.

Стаття 4. Аудитор

Аудитором може бути фізична особа, яка має сертифікат, що визначає її кваліфікаційну придатність на заняття аудиторською діяльністю на території України.

Аудитор має право займатися аудиторською діяльністю як фізична особа - підприємець або у складі аудиторської фірми з дотриманням вимог цього Закону та інших нормативно-правових актів.

Аудитор має право займатися аудиторською діяльністю як фізична особа - підприємець лише після включення його до Реєстру аудиторських фірм та аудиторів.

Аудиторам забороняється безпосередньо займатися іншими видами підприємницької діяльності, що не виключає їх права отримувати дивіденди від акцій та доходи від інших корпоративних прав.

Аудитором не може бути особа, яка має не погашену або не зняту судимість за вчинення злочину або на яку протягом останнього року накладалося адміністративне стягнення за вчинення корупційного правопорушення.

{ Частина п'ята статті 4 в редакції Закону N 4711-VІ ( 4711-17 ) від 17.05.2012 }

Аудитору забороняється використовувати свої повноваження з метою одержання неправомірної вигоди або прийняття обіцянки чи пропозиції такої вигоди для себе чи інших осіб.

{ Статтю 4 доповнено частиною шостою згідно із Законом N 4711-VІ ( 4711-17 ) від 17.05.2012 }

Стаття 5. Аудиторська фірма

Аудиторська фірма - юридична особа, створена відповідно до законодавства, яка здійснює виключно аудиторську діяльність.

Право на здійснення аудиторської діяльності мають аудиторські фірми, включені до Реєстру аудиторських фірм та аудиторів.

Загальний розмір частки засновників (учасників) аудиторської фірми, які не є аудиторами, у статутному капіталі не може перевищувати 30 відсотків.

Керівником аудиторської фірми може бути тільки аудитор.

Стаття 6. Стандарти аудиту

При здійсненні аудиторської діяльності аудитори та аудиторські фірми застосовують відповідні стандарти аудиту.

Стандарти аудиту приймаються на основі стандартів аудиту та етики Міжнародної федерації бухгалтерів з дотриманням вимог цього Закону та інших нормативно-правових актів.

Затвердження стандартів аудиту є виключним правом Аудиторської палати України. У випадках, передбачених законом, стандарти аудиту погоджуються з іншими суб'єктами.

Стандарти аудиту є обов'язковими для дотримання аудиторами, аудиторськими фірмами та суб'єктами господарювання.

Стаття 7. Аудиторський висновок та інші офіційні документи

Аудиторський висновок - документ, що складений відповідно до стандартів аудиту та передбачає надання впевненості користувачам щодо відповідності фінансової звітності або іншої інформації концептуальним основам, які використовувалися при її складанні. Концептуальними основами можуть бути закони та інші нормативно-правові акти України, положення (стандарти) бухгалтерського обліку, внутрішні вимоги та положення суб'єктів господарювання, інші джерела.

Аудиторські послуги у вигляді консультацій можуть надаватись усно або письмово з оформленням довідки та інших офіційних документів. Аудиторські послуги у вигляді експертиз оформляються експертним висновком або актом.

Результати надання інших аудиторських послуг оформляються відповідно до стандартів аудиту.

Аудиторський висновок аудитора іноземної держави при офіційному його поданні установі, організації або суб'єкту господарювання України підлягає підтвердженню аудитором України, якщо інше не встановлено міжнародним договором України.

Стаття 8. Обов'язкове проведення аудиту

Проведення аудиту є обов'язковим для:

1) підтвердження достовірності та повноти річної фінансової звітності та консолідованої фінансової звітності відкритих акціонерних товариств, підприємств - емітентів облігацій, професійних учасників ринку цінних паперів, фінансових установ та інших суб'єктів господарювання, звітність яких відповідно до законодавства України підлягає офіційному оприлюдненню, за винятком установ і організацій, що повністю утримуються за рахунок державного бюджету;

2) перевірки фінансового стану засновників банків, підприємств з іноземними інвестиціями, відкритих акціонерних товариств (крім фізичних осіб), страхових і холдингових компаній, інститутів спільного інвестування, довірчих товариств та інших фінансових посередників;

3) емітентів цінних паперів та похідних (деривативів), а також при отриманні ліцензії на здійснення професійної діяльності на ринку цінних паперів.

{ Пункт 3 частини першої статті 8 в редакції Закону N 3273-VI ( 3273-17 ) від 21.04.2011 }

Проведення аудиту є обов'язковим також в інших випадках, передбачених законами України.

Стаття 9. Обов'язки суб'єктів господарювання при проведенні аудиту

Органи управління суб'єкта господарювання зобов'язані створити аудитору (аудиторській фірмі) належні умови для якісного виконання аудиту.

Органи управління суб'єкта господарювання несуть відповідальність за повноту і достовірність документів та іншої інформації, які надаються аудитору (аудиторській фірмі) для проведення аудиту чи надання інших аудиторських послуг.

Фінансова звітність суб'єкта господарювання, яка відповідно до закону підлягає обов'язковій аудиторській перевірці, повинна бути перевірена аудитором і оприлюднена відповідно до вимог законів України.

Розділ II СЕРТИФІКАЦІЯ АУДИТОРІВ І РЕЄСТР АУДИТОРСЬКИХ ФІРМ ТА АУДИТОРІВ

Стаття 10. Сертифікація аудиторів

Сертифікація (визначення кваліфікаційної придатності на зайняття аудиторською діяльністю) аудиторів здійснюється Аудиторською палатою України.

Порядок сертифікації аудиторів, які здійснюватимуть аудит банків ( vr3_3230-07 ), затверджується Аудиторською палатою України за погодженням з Національним банком України.

Право на отримання сертифіката мають фізичні особи, які мають вищу економічну або юридичну освіту, документ про здобуття якої визнається в Україні, необхідні знання з питань аудиту, фінансів, економіки та господарського права, досвід роботи не менше трьох років підряд на посадах ревізора, бухгалтера, юриста, фінансиста, економіста, асистента (помічника) аудитора.

Наявність необхідного обсягу знань для отримання сертифіката визначається шляхом проведення письмового кваліфікаційного іспиту за програмою, затвердженою Аудиторською палатою України.

Термін чинності сертифіката не може перевищувати п'яти років.

Продовження терміну чинності сертифіката здійснюється через п'ять років за підсумками контрольного тестування за фахом у порядку, встановленому Аудиторською палатою України.

За проведення сертифікації справляється плата в розмірі, встановленому Аудиторською палатою України, виходячи з кошторису витрат на утримання Аудиторської палати України.

Стаття 11. Реєстр аудиторських фірм та аудиторів

Реєстр аудиторських фірм та аудиторів - база даних, що містить інформацію про аудиторські фірми та аудиторів, які займаються аудиторською діяльністю індивідуально як фізичні особи - підприємці (далі - Реєстр).

Порядок ведення Реєстру визначається та забезпечується Аудиторською палатою України.

Реєстр не рідше одного разу на рік публікується у фаховому виданні Аудиторської палати України.

Аудиторські фірми та аудитори, які зареєстровані як фізичні особи - підприємці, мають право на здійснення аудиторської діяльності лише після включення їх до Реєстру.

Включеним до Реєстру аудиторським фірмам та аудиторам, зазначеним у частині четвертій цієї статті, видається свідоцтво відповідного зразка.

За включення до Реєстру справляється плата в розмірі, встановленому Аудиторською палатою України.

Розділ III АУДИТОРСЬКА ПАЛАТА УКРАЇНИ

Стаття 12. Повноваження Аудиторської палати України

Повноваження Аудиторської палати України визначаються цим Законом та Статутом Аудиторської палати України.

Статут Аудиторської палати України приймається двома третинами голосів від загальної кількості членів Аудиторської палати України.

Аудиторська палата України:

1) здійснює сертифікацію осіб, які мають намір займатися аудиторською діяльністю;

2) затверджує стандарти аудиту;

3) затверджує програми підготовки аудиторів та за погодженням з Національним банком України програми підготовки аудиторів, які здійснюватимуть аудит банків;

4) веде Реєстр;

5) здійснює контроль за дотриманням аудиторськими фірмами та аудиторами вимог цього Закону, стандартів аудиту, норм професійної етики аудиторів;

6) здійснює заходи із забезпечення незалежності аудиторів при проведенні ними аудиторських перевірок та організації контролю за якістю аудиторських послуг;

7) регулює взаємовідносини між аудиторами (аудиторськими фірмами) в процесі здійснення аудиторської діяльності та у разі необхідності застосовує до них стягнення;

8) здійснює інші повноваження, передбачені цим Законом та Статутом Аудиторської палати України.

Щорічно Аудиторська палата України отримує від аудиторських фірм та аудиторів звіти про виконані ними роботи, здійснює їх аналіз та подає до Кабінету Міністрів України узагальнену інформацію про стан аудиторської діяльності в Україні.

Стаття 13. Створення Аудиторської палати України

Аудиторська палата України функціонує як незалежний орган.

Аудиторська палата України є юридичною особою, веде відповідний облік та звітність.

Аудиторська палата України є неприбутковою організацією.

Аудиторська палата України набуває повноважень юридичної особи з дня її реєстрації у центральному органі виконавчої влади, що реалізує державну політику у сфері державної реєстрації (легалізації) об’єднань громадян, інших громадських формувань на підставі заяви та Статуту, затвердженого в порядку, передбаченому цим Законом. { Частина четверта статті 13 із змінами, внесеними згідно із Законом N 5461-VI ( 5461-17 ) від 16.10.2012 }

Аудиторська палата України формується на паритетних засадах шляхом делегування до її складу аудиторів та представників державних органів.

Загальна кількість членів Аудиторської палати України становить двадцять осіб.

Від державних органів делегують по одному представнику центральні органи виконавчої влади, що забезпечують формування та реалізують державну фінансову політику, державну політику економічного розвитку, Міністерство юстиції України, центральні органи виконавчої влади, що реалізують державну політику у сфері державної реєстрації (легалізації) об’єднань громадян, інших громадських формувань, державну податкову політику, державну політику у сфері статистики, державну політику у сфері державного фінансового контролю, Національний банк України, Національна комісія з цінних паперів та фондового ринку, національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг, та Рахункова палата.

{ Частина сьома статті 13 із змінами, внесеними згідно із Законом N 3610-VI ( 3610-17 ) від 07.07.2011; в редакції Законів N 5463-VI ( 5463-17 ) від 16.10.2012, N 5461-VI ( 5463-17 ) від 16.10.2012 }

До складу Аудиторської палати України від аудиторів делегуються в кількості десяти осіб висококваліфіковані аудитори з безперервним стажем аудиторської діяльності не менше п'яти років, представники фахових навчальних закладів та наукових організацій.

Право аудиторів обирати представників до складу Аудиторської палати України і бути обраними реалізується через рішення, які приймаються на з'їзді аудиторів України.

Порядок делегування представників до Аудиторської палати України визначається відповідно з'їздом аудиторів України, колегією державних органів або іншим вищим керівним органом.

Стаття 14. Діяльність Аудиторської палати України

Рішення Аудиторської палати України приймаються на її засіданнях простою більшістю голосів за наявності більш як половини її членів за винятком випадків, передбачених цим Законом та Статутом.

Аудиторська палата України здійснює регуляторну діяльність з урахуванням вимог Закону України "Про засади державної регуляторної політики у сфері господарської діяльності" ( 1160-15 ). { Статтю 14 доповнено частиною згідно із Законом N 2388-VI ( 2388-17 ) від 01.07.2010 }

Аудиторська палата України може створювати на території України регіональні відділення, повноваження яких визначаються Аудиторською палатою України.

Термін повноважень члена Аудиторської палати України становить п'ять років. Одна і та ж особа не може бути делегована до Аудиторської палати України більше двох термінів підряд.

Призначення нових членів Аудиторської палати України замість вибулих здійснюється у встановленому цим Законом порядку.

Члени Аудиторської палати України, за винятком Голови Аудиторської палати України, виконують свої обов'язки на громадських засадах.

Джерелами фінансування діяльності Аудиторської палати України можуть бути:

плата за проведення сертифікації фізичних осіб на право зайняття аудиторською діяльністю;

плата за включення до Реєстру;

добровільні внески, що надходять від професійних організацій аудиторів України;

інші джерела, не заборонені законодавством.

Для виконання своїх функцій Аудиторська палата України може створювати комісії із числа її членів. До роботи в комісіях можуть залучатись експерти, які не є членами Аудиторської палати України.

Ведення поточних справ в Аудиторській палаті України здійснює Секретаріат, який очолює завідуючий. Завідуючий Секретаріатом несе персональну відповідальність за ефективне використання майна та коштів Аудиторської палати України і створення належних умов для виконання функціональних обов'язків її членами.

Стаття 15. Голова Аудиторської палати України

Голова Аудиторської палати України виконує свої повноваження на професійній основі.

Голова Аудиторської палати України обирається з числа її членів на термін здійснення своїх повноважень члена Аудиторської палати України більшістю голосів від загальної кількості членів Аудиторської палати України.

Голова Аудиторської палати України може бути достроково звільнений з посади за рішенням Аудиторської палати України та в інших випадках, передбачених законодавством України.

Повноваження Голови Аудиторської палати України визначаються Статутом Аудиторської палати України.

Голова Аудиторської палати України забезпечує формування нового складу Аудиторської палати України.

Розділ IV ПОРЯДОК ПРОВЕДЕННЯ АУДИТУ ТА НАДАННЯ ІНШИХ АУДИТОРСЬКИХ ПОСЛУГ

Стаття 16. Загальні умови проведення аудиту та надання інших аудиторських послуг

Проведення аудиту та надання інших аудиторських послуг здійснюється аудиторами, аудиторськими фірмами, які набули права на здійснення аудиторської діяльності відповідно до цього Закону.

Загальні умови проведення аудиту та інших аудиторських послуг визначаються стандартами аудиту, затвердженими Аудиторською палатою України.

Стаття 17. Підстави для проведення аудиту та надання інших аудиторських послуг

Аудит проводиться на підставі договору між аудитором (аудиторською фірмою) та замовником.

Інші аудиторські послуги можуть надаватися на підставі договору, письмового або усного звернення замовника до аудитора (аудиторської фірми).

Замовник має право вільного вибору аудитора (аудиторської фірми) з дотриманням вимог цього Закону.

У договорі на проведення аудиту та надання інших аудиторських послуг передбачаються предмет і термін перевірки, обсяг аудиторських послуг, розмір і умови оплати, відповідальність сторін.

Стандартами аудиту можуть бути передбачені й інші істотні умови договору на проведення аудиту та надання інших аудиторських послуг.

Недійсними є будь-які положення договору, спрямовані на повне звільнення аудитора (аудиторської фірми) від встановленої законом майнової відповідальності за недостовірність аудиторського висновку чи іншого документа, в якому відображені результати аудиторської перевірки.

Документи, передані замовником аудитору (аудиторській фірмі) для проведення аудиту, не підлягають розголошенню чи вилученню без згоди замовника.

Розділ V ПРАВА ТА ОБОВ'ЯЗКИ АУДИТОРІВ І АУДИТОРСЬКИХ ФІРМ

Стаття 18. Права аудиторів і аудиторських фірм

Аудитори України мають право об'єднуватися в громадські організації за професійними ознаками, дотримуючись вимог цього Закону та інших законів.

Професійні організації аудиторів України сприяють підвищенню професійного рівня аудиторів, захищають соціальні та професійні права аудиторів, вносять пропозиції щодо подальшого вдосконалення аудиторської діяльності, виконують інші повноваження, передбачені їх статутами та положеннями.

Аудитори і аудиторські фірми під час здійснення аудиторської діяльності мають право:

1) самостійно визначати форми і методи проведення аудиту та надання інших аудиторських послуг на підставі чинного законодавства, стандартів аудиту та умов договору із замовником;

2) отримувати необхідні документи, які мають відношення до предмета перевірки і знаходяться як у замовника, так і у третіх осіб.

Треті особи, які мають у своєму розпорядженні документи стосовно предмета перевірки, зобов'язані надати їх на вимогу аудитора (аудиторської фірми). Зазначена вимога повинна бути офіційно засвідчена замовником;

3) отримувати необхідні пояснення в письмовій чи усній формі від керівництва та працівників замовника;

4) перевіряти наявність майна, грошей, цінностей, вимагати від керівництва суб'єкта господарювання проведення контрольних оглядів, замірів виконаних робіт, визначення якості продукції, щодо яких здійснюється перевірка документів;

5) залучати на договірних засадах до участі в перевірці фахівців різного профілю.

Стаття 19. Обов'язки аудиторів і аудиторських фірм

Аудитори і аудиторські фірми зобов'язані:

1) в аудиторській діяльності дотримуватися вимог цього Закону, Закону України "Про засади запобігання і протидії корупції" ( 3206-17 ) та інших нормативно-правових актів, стандартів аудиту, принципів незалежності аудитора та відповідних рішень Аудиторської палати України;

{ Пункт 1 статті 19 із змінами, внесеними згідно із Законом N 4711-VІ ( 4711-17 ) від 17.05.2012 }

2) належним чином проводити аудит та надавати інші аудиторські послуги;

3) повідомляти власників, уповноважених ними осіб, замовників про виявлені під час проведення аудиту недоліки ведення бухгалтерського обліку та складання фінансової звітності;

4) зберігати в таємниці інформацію, отриману при проведенні аудиту та виконанні інших аудиторських послуг, не розголошувати відомості, що становлять предмет комерційної таємниці, і не використовувати їх у своїх інтересах або в інтересах третіх осіб;

5) відповідати перед замовником за порушення умов договору відповідно до договору та закону;

6) обмежувати свою діяльність наданням аудиторських послуг та іншими видами робіт, які мають безпосереднє відношення до надання аудиторських послуг, у формі консультацій, перевірок або експертиз;

7) своєчасно подавати до Аудиторської палати України звіт про свою аудиторську діяльність.

Стаття 20. Спеціальні вимоги

Забороняється проведення аудиту:

1) аудитором, який має прямі родинні стосунки з членами органів управління суб'єкта господарювання, що перевіряється;

2) аудитором, який має особисті майнові інтереси в суб'єкта господарювання, що перевіряється;

3) аудитором - членом органів управління, засновником або власником суб'єкта господарювання, що перевіряється;

4) аудитором - працівником суб'єкта господарювання, що перевіряється;

5) аудитором - працівником, співвласником дочірнього підприємства, філії чи представництва суб'єкта господарювання, що перевіряється;

6) якщо розмір винагороди за надання аудиторських послуг не враховує необхідного для якісного виконання таких послуг часу, належних навичок, знань, професійної кваліфікації та ступінь відповідальності аудитора;

7) аудитором в інших випадках, за яких не забезпечуються вимоги щодо його незалежності.

Членам адміністративних, керівних та контролюючих органів аудиторських фірм, які не є аудиторами, а також засновникам, власникам, учасникам аудиторських фірм забороняється втручатися в практичне виконання аудиту в спосіб, що порушує незалежність аудиторів, які здійснюють аудит.

Примітка. Прямими родинними стосунками є родинні стосунки з близькими особами, зазначеними в Законі України "Про засади запобігання і протидії корупції" ( 3206-17 ).

{ Статтю 20 доповнено приміткою згідно із Законом N 4711-VІ ( 4711-17 ) від 17.05.2012 }

Розділ VI ВІДПОВІДАЛЬНІСТЬ АУДИТОРІВ ТА АУДИТОРСЬКИХ ФІРМ

Стаття 21. Цивільно-правова відповідальність аудиторів та аудиторських фірм

За неналежне виконання своїх зобов'язань аудитор (аудиторська фірма) несе майнову та іншу цивільно-правову відповідальність відповідно до договору та закону.

Розмір майнової відповідальності аудиторів (аудиторських фірм) не може перевищувати фактично завданих замовнику збитків з їх вини.

Усі спори стосовно невиконання умов договору, а також спори майнового характеру між аудитором (аудиторською фірмою) та замовником вирішуються у встановленому законом порядку.

Стаття 22. Інші види відповідальності аудиторів та аудиторських фірм

За неналежне виконання професійних обов'язків до аудитора (аудиторської фірми) можуть бути застосовані Аудиторською палатою України стягнення у вигляді попередження, зупинення чинності сертифіката на строк до одного року або анулювання сертифіката, виключення з Реєстру.

Порядок застосування до аудиторів (аудиторських фірм) стягнень визначається Аудиторською палатою України.

Рішення Аудиторської палати України щодо застосування до аудиторів (аудиторських фірм) стягнень можуть бути оскаржені до суду.

До аудиторів можуть бути застосовані інші види відповідальності відповідно до закону.

Розділ VII ПРИКІНЦЕВІ ПОЛОЖЕННЯ

1. Цей Закон набирає чинності через три місяці з дня його опублікування.

2. Здійснення організаційних заходів щодо скликання з'їзду аудиторів покласти на Аудиторську палату України та Спілку аудиторів України (за їх згодою).

3. Кабінету Міністрів України у тримісячний строк з дня набрання чинності цим Законом:

внести до Верховної Ради України пропозиції щодо приведення законодавчих актів у відповідність із цим Законом;

забезпечити приведення міністерствами, іншими центральними органами виконавчої влади своїх нормативно-правових актів у відповідність із цим Законом.

4. Національному банку України у тримісячний строк з дня набрання чинності цим Законом привести свої нормативно-правові акти у відповідність із цим Законом.

5. Аудиторській палаті України у тримісячний строк з дня набрання чинності цим Законом ініціювати процедуру створення Аудиторської палати України з дотриманням вимог цього Закону.

6. Державним органам, зазначеним у статті 13 цього Закону, протягом трьох місяців з дня набрання чинності цим Законом делегувати в порядку, визначеному цим Законом, відповідних представників до складу Аудиторської палати України.

Президент України Л.КРАВЧУК

м. Київ, 22 квітня 1993 року N 3125-XII

37.11.2008 - НСА 210 " Умови аудиторських угод"

НАЦІОНАЛЬНИЙ СТАНДАРТ АУДИТУ 210

"Умови аудиторських угод"

Введення

1 . Справжній Національний стандарт аудиту ( НСА ) розроблений на основі Міжнародного стандарту аудиту 210 " Умови аудиторських угод" ( ISA 210 " Terms of Audit Engagements " ) , прийнятого Міжнародною федерацією бухгалтерів ( IFAC ) в редакції 1999

Мета

2 . Метою даного стандарту є встановлення норм і рекомендацій щодо :

( а ) узгодження з клієнтом умов надання аудиторських послуг;

( b ) дій аудитора у відповідь на запит клієнта змінити умови надання послуг таким чином , щоб передбачався інший ( як правило нижчий ) рівень уверенності1 .

________________

1 Наприклад , при зміні угоди про проведення аудиту на угоду про надання супутніх послуг. Див також НСА 120 "Концептуальні засади Національних стандартів аудиту" .

3 . Аудитор і клієнт повинні узгодити умови надання аудиторських послуг. Узгоджені умови необхідно відобразити в письмовому вигляді , наприклад , у листі- угоді на проведення аудиту (надалі лист- угода) або іншої підходящої формі угоди , дозволеної чинним законодавством.

4 . Цей стандарт покликаний допомогти аудитору в підготовці листів- угод на проведення аудиту фінансової звітності . Рекомендації цього стандарту також застосовні щодо супутніх послуг. У випадках надання інших послуг , наприклад консультацій з оподаткування , бухгалтерського обліку або менеджменту , можливе складання окремих угод.

5 . Аудитор може використовувати лист-угоду в якості інформативного документа для своїх клієнтів навіть у випадках , коли мета і сфера аудиту , а також обов'язки аудитора встановлені чинним законодавством.

Лист -угоду на проведення аудиту

6 . В інтересах як клієнта , так і аудитора , щоб уникнути непорозумінь , пов'язаних з наданням аудиторських послуг , рекомендується складання аудитором та узгодження з клієнтом листа- угоди до початку виконання робіт . Це лист-угоду документально підтверджує згоду аудитора ( клієнта) на надання (отримання ) послуг , а також встановлює мету і сферу аудиту , рамки відповідальності аудитора перед клієнтом і форму звітності про результати аудиту .

основний зміст

7 . Форма і зміст листа - угоди можуть змінюватися залежно від вимог та особливостей клієнта , але , як правило , включають :

• Мета аудиту фінансової звітності .

• Відповідальність керівництва відносно фінансової звітності .

• Сферу аудиту , що включає посилання на відповідні законодавчі та нормативні акти , а також на стандарти або вимоги професійних організацій , членами яких аудитор або аудиторська організація є .

• Форму звітності чи іншого виду повідомлення результатів аудиту , що надаються клієнту .

• Вказівка про те , що з причини застосування тестування та інших властивих аудиту обмежень , а також обмежень , властивих будь-якій системі бухгалтерського обліку і внутрішнього контролю , існує неминучий ризик того , що деякі , навіть суттєві викривлення , можуть залишитися невиявленими .

• Вимога необмеженого доступу до будь-яких записів , документів та іншої інформації , необхідної для проведення аудиту .

• Згода клієнта з умовами листи- угоди .

8 . Аудитор може також включити в лист-угоду :

• Питання, що стосуються планування аудиту .

• Намір отримати від керівництва письмове підтвердження щодо інформації , представленої у зв'язку з аудитом .

• Опис інших листів або звітів , які аудитор припускає надати клієнтові .

• Показник , який є основою для розрахунку суми винагороди за послуги , та інші умови оплати.

9 . При необхідності в лист- угода також можуть бути внесені наступні пункти:

• Порядок залучення інших аудиторів та експертів у процесі аудиту .

• Порядок залучення внутрішніх аудиторів та іншого персоналу клієнта.

• Порядок відносин з попереднім аудитором (якщо він був ) , у разі , коли аудитор вперше проводить аудит фінансової звітності даного клієнта .

• Вказівка про обмеження відповідальності аудитора , якщо можливість такого обмеження існує.

• Домовленість щодо яких подальших відносин між аудитором і клієнтом.

Приклад листа - угоди на проведення аудиту фінансової звітності наведено в додатку до цього стандарту.

Аудит компонентів економічного агента

10 . Коли аудитор економічного агента є також аудитором його компонентів (дочірнього підприємства , філії або іншого підрозділу) , напрямок на адресу компонента окремого листа- угоди залежить від таких факторів , як:

• Хто наймає аудитора компонента.

• Необхідність складання окремого аудиторського висновку по даному компоненту .

• Правові вимоги .

• Обсяг роботи , проведеної іншими аудиторами , з аудиту компонента.

• Частка головного підприємства в статутному капіталі компонента ( дочірнього підприємства).

• Ступінь самостійності керівництва компонента.

Наступні аудити

11 . При наступних аудити економічного агента аудитор повинен взяти до уваги , чи вимагають обставини перегляду умов надання аудиторських послуг , передбачених початковою листом - угодою , і чи є необхідність повторного інформування клієнта про існуючі умови угоди .

12 . Аудитор може вирішити не направляти новий лист -угоду на проведення кожного наступного аудиту . Однак наявність наступних факторів може зробити доречним складання нового листа- угоди :

• Будь-яка вказівка на те , що клієнт неправильно розуміє мету і сферу аудиту .

• Які-небудь переглянуті або особливі умови надання аудиторських послуг.

• Недавні зміни у складі вищого керівництва , ради директорів , або зміна часток акціонерів (пайовиків ) у статутному капіталі клієнта.

• Значні зміни в характері і масштабі діяльності клієнта.

• Правові вимоги .

Ухвалення змін в угодах

13. Аудитор , якого до закінчення надання аудиторських послуг просять змінити умови угоди таким чином , щоб передбачався інший ( як правило , більш низький ) рівень впевненості , повинен розглянути доречність прийняття відповідної зміни .

14. Запит клієнта про зміну аудитором умов угоди може бути результатом:

• зміни обставин , що впливає на потребу в надають послугах ,

• непорозумінь , що стосуються характеру запитаних спочатку аудиту або супутніх послуг, або

• накладених керівництвом або викликаних іншими обставинами обмежень сфери аудиту або інших послуг, що надаються .

Аудитору слід належним чином проаналізувати висунуту керівництвом клієнта причину запиту про зміну , особливо в разі обмежень сфери аудиту або супутніх послуг.

15 . Зміна обставин , що впливає на потреби економічного агента , або неправильне розуміння характеру аудиторських послуг , запитаних спочатку , зазвичай вважаються прийнятним підставою для висунення запиту про зміну умов угоди . Навпаки , запит про зміну не може вважатися прийнятним , якщо виявляється , що він пов'язаний з неправильною , неповної або недостовірною інформацією , представленої економічним агентом.

16 . Перш ніж погодитися змінити угоду про проведення аудиту фінансової звітності на угоду про надання супутніх послуг , аудитор , який проводить аудит відповідно до Національних стандартів аудиту , повинен взяти до уваги , крім положень параграфів 13-15 цього стандарту , правові та договірні наслідки , що стосуються цієї зміни .

17. Якщо аудитор доходить висновку , що існує прийнятне підстава для зміни умов угоди , і якщо спочатку виконана аудиторська робота відповідає вимогам Національних стандартів аудиту , застосовуваним до послуг , що надаються згідно з новою угодою, то представлене аудиторський висновок має відповідати переглянутим умовам угоди . Це означає , що висновок не повинен включати посилання на :

( a ) умови первісного угоди , або

( b ) процедури , здійснені у відповідності з умовами первісної угоди , за винятком випадків , коли нова угода є угодою з виконання погоджених процедур стосовно фінансової інформації і, таким чином, посилання на проведені процедури є частиною звіту.

18 . Якщо умови угоди про надання послуг змінюються , аудитор і клієнт повинні домовитися про нові умови .

19. Аудитор не повинен погоджуватися змінювати умови угоди , якщо для цього немає достатніх підстав. Прикладом може служити ситуація , коли аудитор не може отримати в процесі аудиту достатніх і доречних аудиторських доказів щодо дебіторської заборгованості , а клієнт просить , щоб характер послуг був змінений на оглядову перевірку з метою уникнення умовного аудиторського думки або відмови від висловлення думки .

20 . Якщо аудитор не може прийняти зміну умов угоди і йому не дозволено продовжувати виконання первісного угоди , аудитор повинен відмовитися від проведення аудиту , взявши до уваги наявність яких зобов'язань договірного або іншого характеру , в частині повідомлення іншим сторонам , таким як рада директорів або акціонери , обставин, що призвели до припинення надання послуг.

Дата вступу стандарту чинності

21 . Цей стандарт набуває чинності для аудиту фінансової звітності за періоди починаючи з 1 січня 2001 року. Рекомендується дострокове застосування .

додаток

Приклад листа - угоди на проведення аудиту фінансової звітності

Нижченаведений приклад листа - угоди може бути використаний як зразок , що включає положення , розглянуті в цьому стандарті , і може бути змінений у відповідності з конкретними потребами та обставинами , а також вимог законодавчих і нормативних актів.Раді директорів або відповідному представнику вищого керівництва

(найменування економічного агента).У відповідь на Ваш запит про проведення аудиту бухгалтерського балансу ( назва економічного агента ) станом на ( дата ) і відповідних звітів про фінансові результати , рух власного капіталу та рух грошових коштів за звітний період повідомляємо наступне. Даним листом офіційно підтверджуємо згоду на проведення аудиту і розуміння характеру послуг, що підлягають виконанню . Метою аудиту буде вираження аудиторської думки щодо фінансової звітності .

Аудит буде проведений відповідно до Національних стандартів аудиту . Згідно з вимогами цих стандартів , аудит буде спланований і здійснений з метою отримання достатньої впевненості в тому , що фінансова звітність не містить суттєвих викривлень. Аудит включає вивчення , на основі тестування , доказів, що підтверджують дані фінансової звітності і розкриття інформації. Аудит також включає оцінку використаних принципів бухгалтерського обліку та аналіз значних оціночних значень , визначених керівництвом , а також оцінку представленої фінансової звітності в цілому.

По ряду причин, включають застосування тестування та інші властиві аудиту обмеження , а також обмеження, властиві будь-якій системі бухгалтерського обліку і внутрішнього контролю , існує неминучий ризик того , що деякі навіть суттєві викривлення можуть залишитися невиявленими . Крім аудиторського висновку щодо фінансової звітності Вам буде представлено окремий лист (лист до керівництва ) , що стосується виявлених у процесі аудиту істотних недоліків систем бухгалтерського обліку і внутрішнього контролю . Нагадуємо , що відповідальність за підготовку та подання фінансової звітності , включаючи адекватне розкриття інформації , несе керівництво економічного агента. Це включає забезпечення адекватного ведення облікових регістрів і організації внутрішнього контролю , вибір та застосування облікової політики та забезпечення збереження активів економічного агента. У зв'язку з цим частиною аудиторського процесу є вимога до керівництва економічного агента письмово підтвердити інформацію , представлену в процесі проведення аудиту .Сподіваємося на всебічну співпрацю з Вашим персоналом і на те , що нам будуть представлені будь-які записи , документація та інша інформація, необхідна для проведення аудиту . Оплата за послуги буде визначена виходячи з витрат часу , необхідного для виконання цієї угоди персоналом аудиторської організації , і витрат на відрядження . Погодинна ставка працівників варіює залежно від ступеня відповідальності, досвіду і рівня професійної підготовки.

Даний лист -угоду буде дійсно в наступні роки , в тому випадку , якщо не буде припинено, змінено або замінено іншою угодою .

Просимо Вас підтвердити згоду на проведення аудиту фінансової звітності , підписати і повернути прикладену копію даного листа або направити нам зауваження щодо його змісту протягом (строк) .

34.11.2008 - НСА 240 " Обман і помилка"

НАЦІОНАЛЬНИЙ СТАНДАРТ АУДИТУ 240

"Обман і помилка "

Введення

1 . Справжній Національний стандарт аудиту ( НСА ) розроблений на основі Міжнародного стандарту аудиту 240 " Обман і помилка" ( ISA 240 " Fraud and Error " ) , прийнятого Міжнародною федерацією бухгалтерів ( IFAC ) в редакції 1999

Мета

2 . Метою даного стандарту є встановлення норм і рекомендацій щодо відповідальності аудитора з розгляду можливих фактів обману і помилки при проведенні аудиту фінансової звітності .

3 . При плануванні та виконанні аудиторських процедур , оцінці отриманих результатів і складанні звітів про них аудитор повинен брати до уваги ризик , пов'язаний з можливими суттєвими спотвореннями у фінансовій звітності , які є результатом обману або помилки.

4 . " Обман" - навмисна дія однієї або більше осіб зі складу керівництва або персоналу економічного агента, або третіх осіб , результатом якого є подання недостовірної фінансової звітності . Обман може включати:

• підтасовуванні записів або документів , їх фальсифікацію або перекручення .

• Незаконне використання активів .

• Знищення або відсутність записів або документів про результати операцій .

• Наявність записів про нездійснених операціях.

• Неправильне застосування облікової політики .

5 . "Помилка" - ненавмисні помилки у фінансовій звітності , такі як:

• Арифметичні помилки або описки в первинних документах , облікових регістрах і інших даних бухгалтерського обліку .

• Недогляд фактів , пов'язаних з фінансово-господарською діяльністю економічного агента , або їх невірна інтерпретація .

• Неправильне застосування облікової політики .

відповідальність керівництва

6 . Відповідальність за запобігання й виявлення обману і помилки за допомогою впровадження і підтримки адекватних систем бухгалтерського обліку і внутрішнього контролю несе керівництво економічного агента. Такі системи зменшують , але не усувають повністю можливість обману і помилки .

відповідальність аудитора

7 . Аудитор не несе відповідальності і не може вважатися відповідальною за запобігання обману і помилки. Проте проведення річного аудиту може бути засобом, що зменшує можливість появи обману і помилки.

Оцінка ризику

8 . При плануванні аудиту аудитор повинен оцінити ризик , пов'язаний з тим , що обман і помилка можуть з'явитися причиною суттєвих перекручень у фінансовій звітності , і запросити у керівництва інформацію щодо будь-якого обману або значної помилки , які були виявлені.

9 . Крім структурних недоліків систем бухгалтерського обліку і внутрішнього контролю та невиконання діючих вимог внутрішнього контролю , існують умови чи події , які збільшують ризик обману і помилки. До них відносяться:

• Питання, що стосуються чесності або компетентності керівництва .

• Незвичайні внутрішні чи зовнішні обставини , що впливають на діяльність економічного агента.

• Незвичайні операції .

• Проблеми в отриманні достатніх і доречних аудиторських доказів .

Приклади вищеперелічених умов або подій наведені в додатку до цього стандарту.

виявлення

10 . Аудитор , грунтуючись на оцінці ризику , повинен розробити аудиторські процедури з метою забезпечення достатньої впевненості в тому , що виникли з причини обману і помилки спотворення , істотні для фінансової звітності в цілому , виявлені.

11 . Отже , аудитор шукає достатні відповідні аудиторські докази того , що обман і помилка , які можуть бути суттєвими для фінансової звітності , не мали місця , а якщо мали , то результати обману належним чином відображені у фінансовій звітності або помилка виправлена. Ймовірність виявлення помилок зазвичай вище ймовірності розкриття обману , так як обман , як правило , супроводжується діями , спеціально спрямованими на його приховування .

12 . Унаслідок обмежень , притаманних аудиту (див. параграфи 13 - 15 даного стандарту) , існує неминучий ризик невиявлення суттєвих перекручень у фінансовій звітності , що виникли в результаті обману і , меншою мірою , помилки. Подальше виявлення суттєвого викривлення у фінансовій звітності , що виник в результаті обману або помилки , що мали місце в аудіруемих період , саме по собі не вказує на те , що аудитор не дотримувався основних принципів і не застосував необхідні процедури аудиту . Дотримувався чи аудитор цих принципів і чи застосовував необхідні процедури , визначається відповідністю застосованих аудиторських процедур обставинам, що склалися і відповідністю необхідним вимогам аудиторського висновку , заснованого на результатах цих процедур.

Обмеження, властиві аудиту

13. Будь аудит пов'язаний з неминучим ризиком того , що деякі суттєві викривлення у фінансовій звітності не будуть виявлені , навіть якщо аудит належним чином спланований і проведений відповідно до вимог НСА .

14. Ризик невиявлення суттєвого викривлення , що виник в результаті обману , вище , ніж ризик невиявлення суттєвого викривлення , що виник в результаті помилки , так як обман , як правило , включає дії , спрямовані на його приховування , такі , наприклад , як змова , підробка , умисні пропуски в записах операцій або навмисне подання аудитору недостовірної інформації. Якщо аудитор не знаходить доказів зворотного , він має право прийняти представлену інформацію як достовірну , а облікові записи та документи як справжні. Проте відповідно до НСА 200 "Цілі і загальні принципи аудиту фінансової звітності" , аудитор повинен планувати і проводити аудит з позиції професійного скептицизму , визнаючи , що можуть бути виявлені умови чи події , що вказують на можливість існування обману або помилки.

15 . Незважаючи на те , що існування ефективних систем бухгалтерського обліку і внутрішнього контролю знижує ймовірність спотворення фінансової звітності з причини обману і помилки , завжди існує ризик непредотвращенія або невиявлення системою внутрішнього контролю цього спотворення. Більше того , будь-яка система бухгалтерського обліку і внутрішнього контролю може бути неефективною у разі обману в результаті змови між службовцями або обману , вчиненого керівництвом . Керівники певних рівнів можуть пригнічувати ( ігнорувати ) контроль , який запобіг би вчинення обману іншими працівниками , наприклад, за допомогою вказівок підлеглим про маніпулювання обліковими записами , фальсифікації та підробки бухгалтерських документів , а також шляхом приховування інформації про господарські операції .

Процедури, що застосовуються за наявності вказівки на

можливість існування обману або помилки

16 . Коли застосування аудиторських процедур , розроблених на підставі результатів оцінки ризику , вказує на можливе існування обману або помилки , аудитор повинен враховувати їх потенційний вплив на фінансову звітність. Якщо аудитор вважає , що вказаний обман чи помилка можуть мати істотний вплив на фінансову звітність , він повинен виконати відповідні модифіковані або додаткові процедури.

17. Обсяг таких модифікованих або додаткових процедур залежить від судження аудитора щодо:

( a ) типу можливого обману або помилки;

( b ) ймовірності їх існування; і

( c ) ймовірності того , що який-небудь окремий вид обману або помилки може істотно вплинути на фінансову звітність .

Якщо обставини не вказують на зворотне , аудитор не може вважати , що обман чи помилка є одиничним випадком. При необхідності аудитор коригує характер , час проведення і обсяг процедур по суті.

18 . Здійснення модифікованих або додаткових процедур зазвичай дає можливість аудитору підтвердити або розвіяти підозри в обмані або помилку . У разі , якщо підозра в обмані або помилково не усувається в результаті модифікованих або додаткових процедур , аудитор повинен обговорити дане питання з керівництвом економічного агента і взяти до уваги те , чи був це питання належним чином відображений чи виправлений у фінансовій звітності , а також врахувати можливе вплив даних факторів на аудиторський висновок .

19. Аудитор повинен розглядати наявність обману і значною помилки у зв'язку з іншими аспектами аудиту , особливо з надійністю інформації , представленої керівництвом . Аудитор , у разі невиявлення обману і помилки системою внутрішнього контролю або невключення відомостей про них до представлену керівництвом інформацію , переглядає оцінку ризику та достовірність інформації, поданої керівництвом . Наступні дії аудитора , що виявив окремі випадки обману або помилки , залежать від того , чи були дані випадки наслідком порушення і приховування , і від зв'язку даних випадків обману або помилки з процедурами внутрішнього контролю , а також від рівня керівництва чи службовців , причетних до даних випадків обману або помилки.

Інформування про обман і помилку

керівництва

20 . Аудитор повинен оперативно повідомляти керівництву про виявлені факти , якщо :

( a ) аудитор підозрює можливість існування обману , навіть коли можливе її вплив на фінансову звітність неістотно ; або

( b ) обман або значна помилка дійсно виявлені.

21 . При визначенні представника економічного агента , якому направляється інформація про можливе або дійсному обмані або значною помилку , аудитору слід враховувати всі обставини. У відношенні обману аудитору слід визначити ймовірність причетності до цього вищого керівництва економічного агента. При виявленні обману аудитору слід повідомити про це керівництву економічного агента , який курирує підрозділ , працівники якого причетні до даного обману. Якщо аудитор вважає причетним до обману вище керівництво економічного агента , йому слід звернутися за юридичною консультацією.

Користувачів аудиторського висновку щодо

фінансової звітності

22. Якщо аудитор доходить висновку , що обман чи помилка суттєво впливають на фінансову звітність і не відображені належним чином або не полагоджене у фінансовій звітності , він повинен висловити умовне або негативну думку .

23 . Якщо керівники економічного агента перешкоджають аудитору в отриманні достатніх і доречних аудиторських доказів для визначення того , що можливо або дійсно мали місце суттєві для фінансової звітності обман чи помилка , аудитор повинен висловити умовне думку або відмовитися , внаслідок обмеження сфери аудиту , від висловлення думки щодо фінансової звітності .

24 . Якщо аудитор не може визначити , чи були причиною обману або помилки швидше сформовані обставини , аніж діяльність економічного агента , йому слід врахувати це при підготовці аудиторського висновку .

Регулюючих та контролюючих органів

25 . Аудитор (аудиторська організація) зобов'язаний зберігати конфіденційність отриманої інформації та не повідомляти третім особам про виявлений ним обмані або помилку . Надання аудитором подібної інформації регулюючим і контролюючим органам провадиться у випадках , передбачених чинним законодавством. При цьому аудитор може звернутися за юридичною консультацією.

Відмова від угоди з надання аудиторських послуг

26. Аудитор у разі виявлення обману може прийти до висновку про необхідність відмови від угоди з надання аудиторських послуг , якщо керівництво економічного агента не вживає необхідних , на думку аудитора , коригувальних дій , навіть якщо вплив обману на фінансову звітність неістотно. На висновки аудитора впливає передбачувана причетність до обману вищого керівництва економічного агента , що може впливати , у свою чергу , на надійність представленої керівництвом інформації та на подальшу співпрацю аудитора з економічним агентом. До прийняття рішення про відмову від угоди з надання аудиторських послуг аудитору слід звернутися за юридичною консультацією.

27. Згідно "Кодексу професійної поведінки бухгалтерів та аудиторів" при отриманні запиту від передбачуваного аудитора (з яким економічний агент має намір укласти угоду на проведення аудиту) діючий аудитор повинен повідомити передбачуваному аудитору про те , чи існують які-небудь причини , за якими передбачуваному аудитору не слід укладати угоду на проведення аудиту з даним клієнтом . Якщо подібні причини існують , чинному аудитору слід , враховуючи правові та етичні норми , а також дозвіл клієнта , надати докладну інформацію передбачуваному аудитору і вільно обговорювати з ним всі питання , що стосуються даної угоди . Якщо клієнт не дав дозволу на обговорення його проблем з передбачуваним аудитором , цей факт повинен бути доведений до відома передбачуваного аудитора .

Дата вступу стандарту чинності

28 . Цей стандарт набуває чинності для аудиту фінансової звітності за періоди починаючи з 1 січня 2001 року. Рекомендується дострокове застосування .

додаток

Приклади умов або подій , які збільшують

ризик обману або помилки

Питання, що стосуються чесності або

компетентності керівництва

• Реальне керівництво здійснюється однією людиною (або невеликою групою людей) і немає ефективної комісії або комітету з нагляду .

• Наявність невиправдано складною корпоративної структури .

• Постійне ігнорування рекомендацій щодо виправлення основних недоліків внутрішнього контролю , коли такі виправлення доцільні.

• Наявність високої плинності основного бухгалтерського та фінансового персоналу .

• Наявність значної і тривалої неукомплектованість бухгалтерської служби .

• Часта зміна юридичних консультантів або аудиторів .

Незвичайні внутрішні чи зовнішні обставини ,

що впливають на діяльність економічного агента

• Галузь занепадає , кількість банкрутств зростає.

• Недолік оборотного капіталу унаслідок зменшення прибутку або занадто швидкого зростання обсягів діяльності .

• Якість доходів погіршується , наприклад , через збільшення ризику , пов'язаного з продажем в кредит , змінами стратегії бізнесу або вибором облікової політики , яка поліпшує фінансовий результат.

• Економічному агенту необхідно підвищення прибутку для забезпечення ринкової ціни на свої акції.

• Економічний агент володіє значними інвестиціями в галузі або виробництві , в яких відбуваються швидкі зміни .

• Економічний агент дуже залежимо від одного або декількох видів продукції або клієнтів.

• Фінансова залежність вищого керівництва від результатів діяльності економічного агента.

• На персонал чиниться тиск з метою складання фінансової звітності в незвично короткий термін.

незвичайні операції

• Незвичайні операції , особливо наприкінці року , які суттєво впливають на прибуток.

• Складні операції або методи обліку .

• Операції з пов'язаними сторонами.

• Завищена оплата за послуги (наприклад , юристам , консультантам або посередникам ) .

Проблеми в отриманні достатніх і доречних

аудиторських доказів

• Чи не відповідають вимогам запису , наприклад , відсутність зареєстрованих документів , занадто велика кількість поправок в облікових регістрах та звітності , операції, відображені з відступом від звичайних процедур і без дотримання відповідності аналітичного і синтетичного обліку .