Сущность рисков и их классификация.

Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. банкротства предприятия) этот вид риска играет ведущую роль.

Риск неплатежеспособности (или риск несбалансированной ликвидности) предприятия. Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени.

Инвестиционный риск

Инфляционный риск.

Процентный риск.

Валютный риск.

Депозитный риск.

Кредитный риск.

Налоговый риск.

Инновационный финансовый риск. Криминогенный риск.

Прочие виды рисков.

Предельный анализ и оптимизация прибыли.

Сущность предельного анализа. Способы оптимизации

прибыли.

Максимизация прибыли является доминирующей проблемой любого субъекта хозяйствования. Получение максимальной прибыли возможно при определенном сочетании объема производства, цены продукта и издержек на его производство и реализацию. Максимизация прибыли заключается в выборе такого объема производства (реализации) продукции, при котором предельные издержки на производство и реализацию продукции равны предельному доходу.

![]()

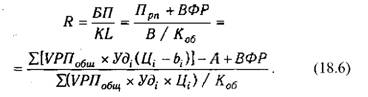

Анализ рентабельности совокупного капитала

производится по следующей факторной модели:

Предельный доход — это прирост выручки на единицу прироста количества произведенной продукции. Соответственно предельные издержки равны приросту затрат на единицу прироста количества производимой продукции.

При этом следует учитывать, что не всякое расширение производства ведет к адекватному росту прибыли, так как:

а) по-разному выглядит динамика издержек;

б) происходит снижение цен при росте объема выпуска продукции.

Значит, предприятие должно найти такой объем производства продукции, при котором оно извлекло бы наибольший доход. Существует несколько способов определения оптимального объема производства:

- бухгалтерско-аналитический;

- графический;

- статистический.

Влияние инфляции на уровень прибыли предприятия.

Даже умеренная инфляция (3-5% в год) влияет на деятельность

предприятий, существенно деформируя данные отчётности,

подготовленные на основе традиционных бухгалтерских оценок,

езориентируя руководство компаний в оценке финансовых ресурсов

и производственного потенциала.

При инфляции:

- вуалируется нехватка оборотного капитала; - создаётся иллюзия адекватности величины основных средств и амортизационных отчислений для последующего их возобновления; - искажаются данные о величине затрат, которые, как правило,

занижаются, что приводит к завышению финансовых результатов; - происходит инфляционное раздувание прибыли при одновременной нехватке собственных источников финансирования; - деформируется структура капитала, доля собственного капитала в итоге ресурсов, как правило, снижается до минимальной величины; - высокие темпы инфляции делают неприемлемыми долгосрочные инвестиционные решения в связи с ростом цены капитала,

использующейся в качестве ставки дисконтирования при оценке инвестиционных проектов и др.

Инфляция оказывает существенное влияние на достоверность

информации, представленной в бухгалтерской отчётности.

Неприменение методик оценки активов и пассивов по их реальной

стоимости при формировании отчётности приводит к искажению

данных, отражающих финансовое состояние организации. Основными последствиями отсутствия учёта влияния информации на показатели отчётности: - величина себестоимости проданной продукции оказывается

заниженной в сравнении с текущей стоимостью замещения ресурсов; - сумма прибыли организации в условиях роста цен становится

завышенной.

- искажается информация о реальном соотношении дебиторской и кредиторской задолженности, необходимая для управления текущей платёжеспособностью организации и др. Степень влияния инфляции на показатели бухгалтерской отчётности зависит и от условий расчётов с контрагентами. Чем большая доля расчётов происходит на условиях последующей оплаты, тем значительней будет такоевлияние.