Оптимизационные задачи, решаемые в ди «Дельта»

МАРКЕТИНГ

Оптимизация прибыли требует от руководства предприятия осознания взаимосвязи между уровнем маркетинговых затрат и возможным увеличением объемов сбыта продукции. Прогноз вероятного изменения объемов сбыта в зависимости от затрат на один или несколько инструментов маркетинга можно иллюстрировать с помощью функции реакции сбыта. Чем больше предприятие тратит на маркетинг в пределах определенного отрезка времени (например, одного периода), тем выше вероятный объем сбыта. Однако превышение некоторого предела маркетинговых затрат не дает пропорционального увеличения объема сбыта. Наступает так называемый эффект насыщения, когда рынок не реагирует на маркетинговые усилия.

В деловой игре «Дельта» предполагается, что увеличение затрат на инструменты маркетинга выше некоторой величины X, рассчитываемой в процентах от оборота прошлого периода, будет неэффективно, так как не приведет к дальнейшему увеличению сбыта продукции (рис. 12).

Рис. 12. Влияние маркетинговых затрат на увеличение объема сбыта

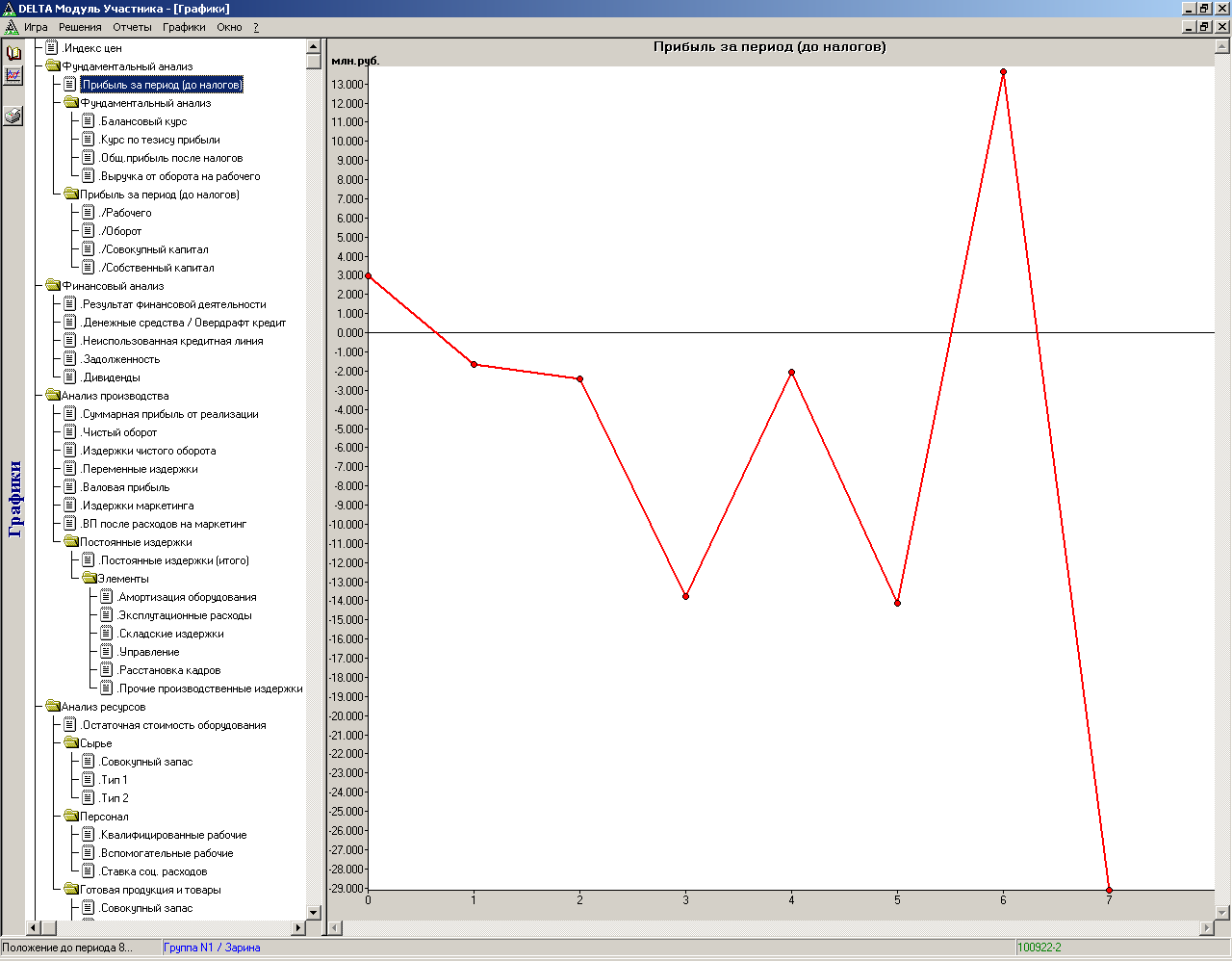

Рис. 13. График прибыли до налогов

Из данного графика видно с какой позиции было начато (3000 млн.руб.) и какая была достигнута максимальная прибыль (13000 млн.руб. за 6-й период).

Фундаментальный анализ.

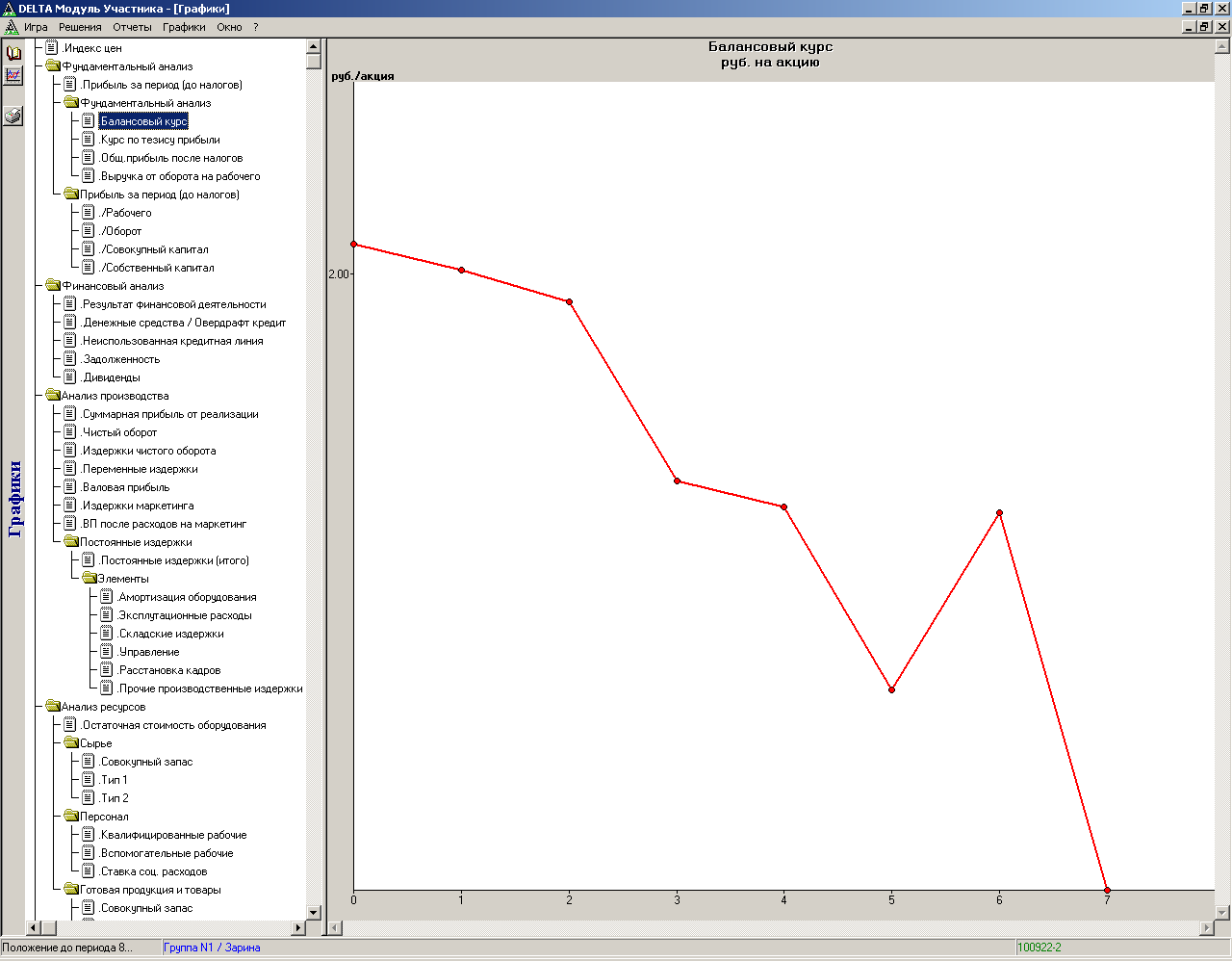

Курсы ценных бумаг в деловой игре «Дельта» являются показателями эффективности экономической деятельности предприятия. Они более точно, чем прибыль, характеризуют эффективность деятельности предприятия в течение достаточно длительного промежутка времени. Работу предприятия в любом случае можно считать успешной (несмотря на позицию по отношению к конкурентам) и заслуживающей высокой оценки, если показатели курса ценных бумаг, рассчитанные для последнего периода, увеличились по сравнению с исходной ситуацией игры.

Балансовый курс определяется как балансовая стоимость предприятия (разница между всеми активами и суммой чужого капитала), деленная на количество акций.

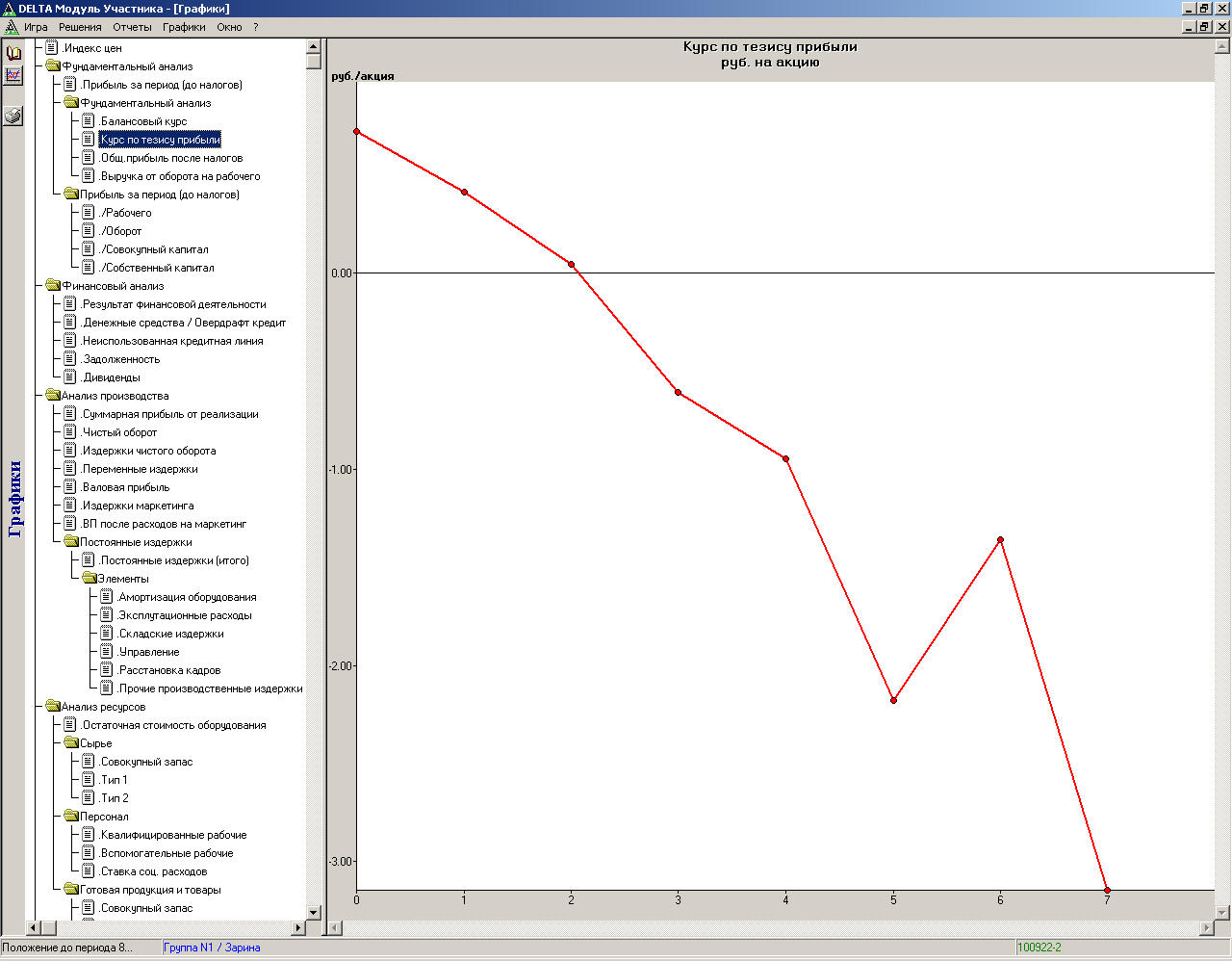

Курс по тезису прибыли характеризует предприятие по критерию получения прибыли независимо от ее распределения. При расчете курса акции по тезису прибыли используется показатель чистой капитализированной прибыли:

![]()

В деловой игре «Дельта» чистая капитализированная прибыль рассчитывается на основе средней прибыли, полученной предприятием в каждом году за последние двенадцать периодов (три года) по формуле:

Рис. 14. График балансового курса за все периоды

Рис. 15. График курса по тезису прибыли

Рис. 16. График общей прибыли после налогов за все отчетные периоды

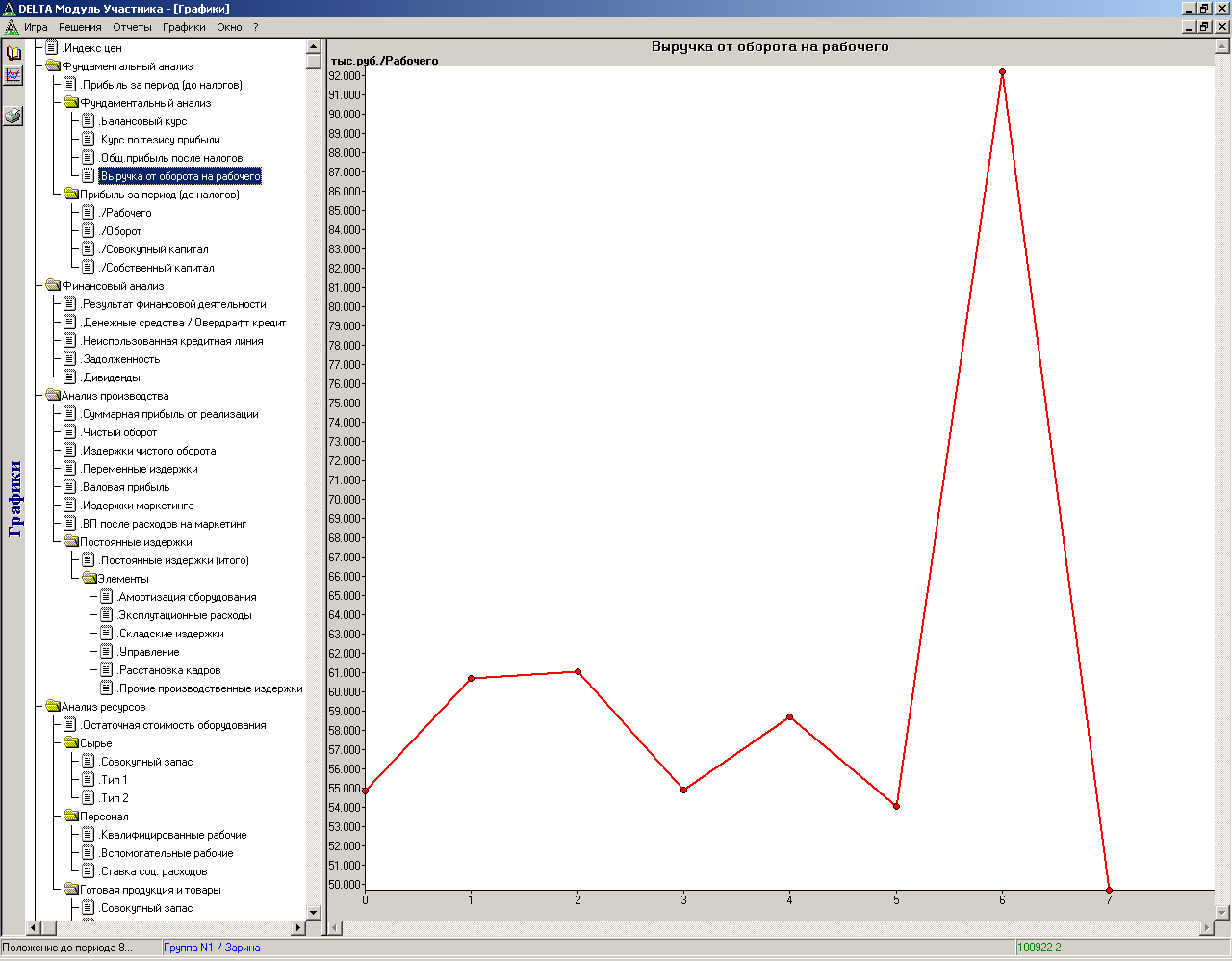

Рис. 17. График выручки от оборота рабочего

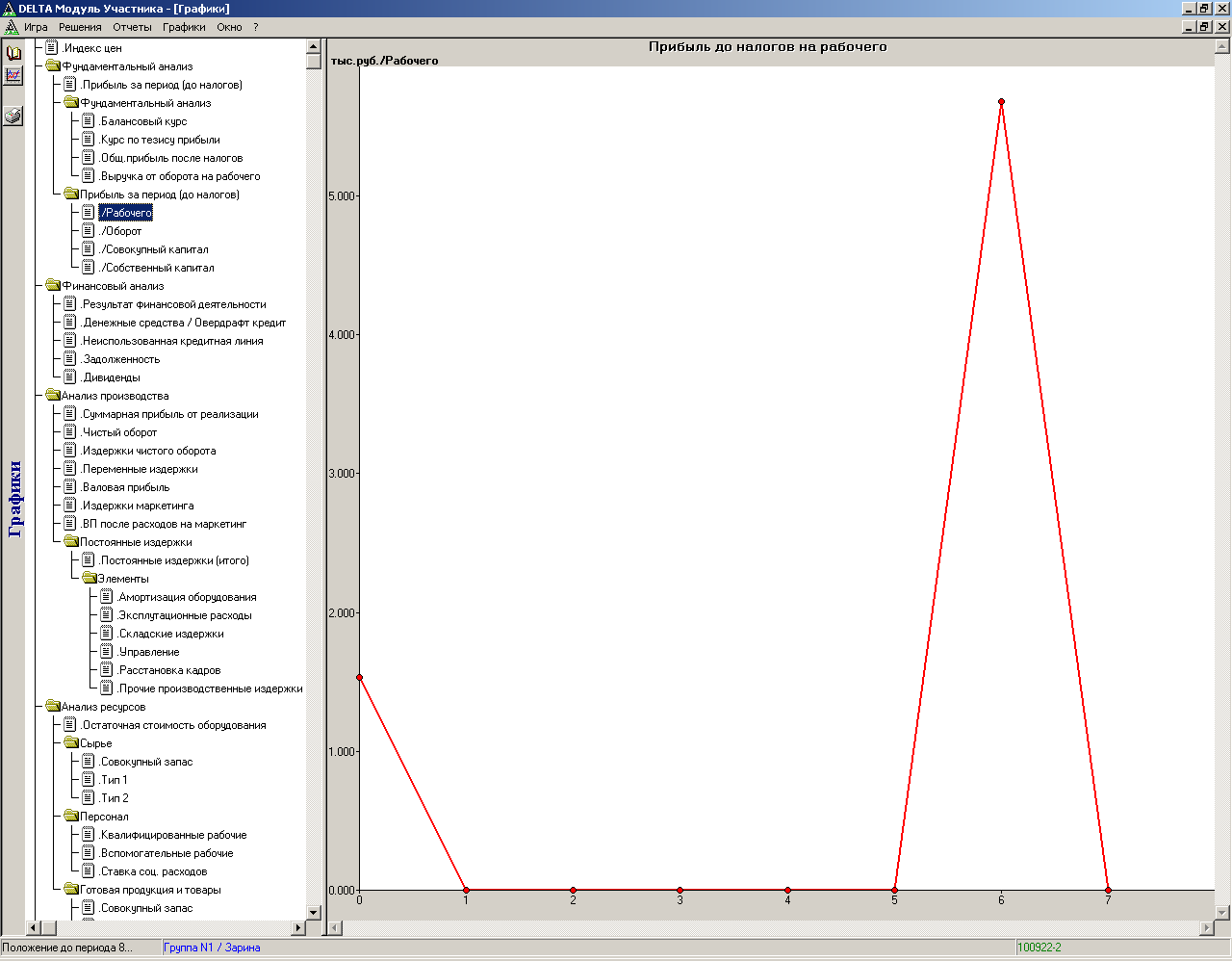

Рис. 18. График прибыли до налогов на рабочего

На графике видно, что максимальная прибыль до налогов на рабочего составляет около 6000 млн.руб. в 6-ом периоде.

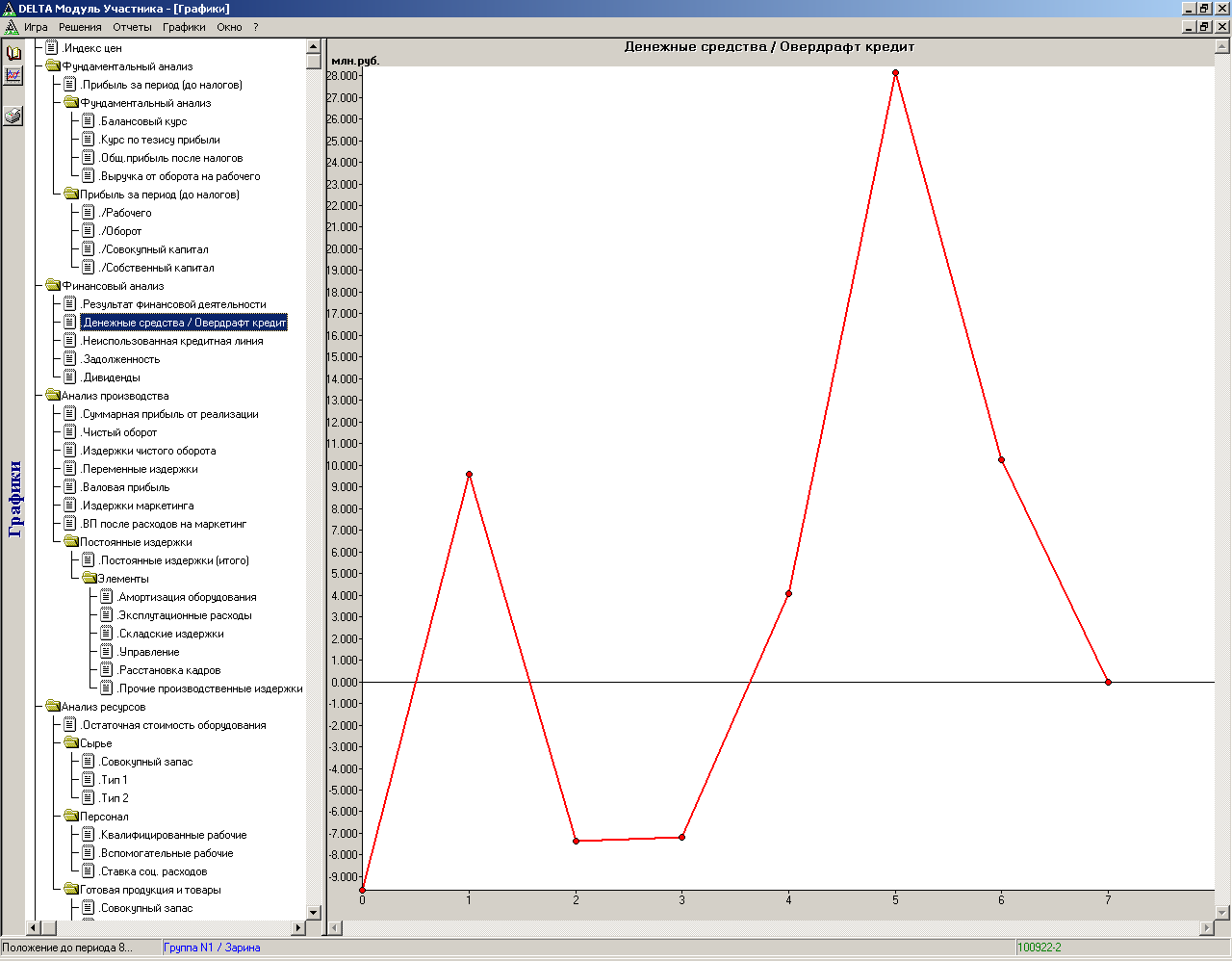

Денежные средства. Остаток денег на банковском счете предприятия на конец периода. Денежные средства могут быть увеличены руководителем игры при погашении долгов предприятия.

Р ис.

19. График денежных средств за все отчетные

периоды

ис.

19. График денежных средств за все отчетные

периоды

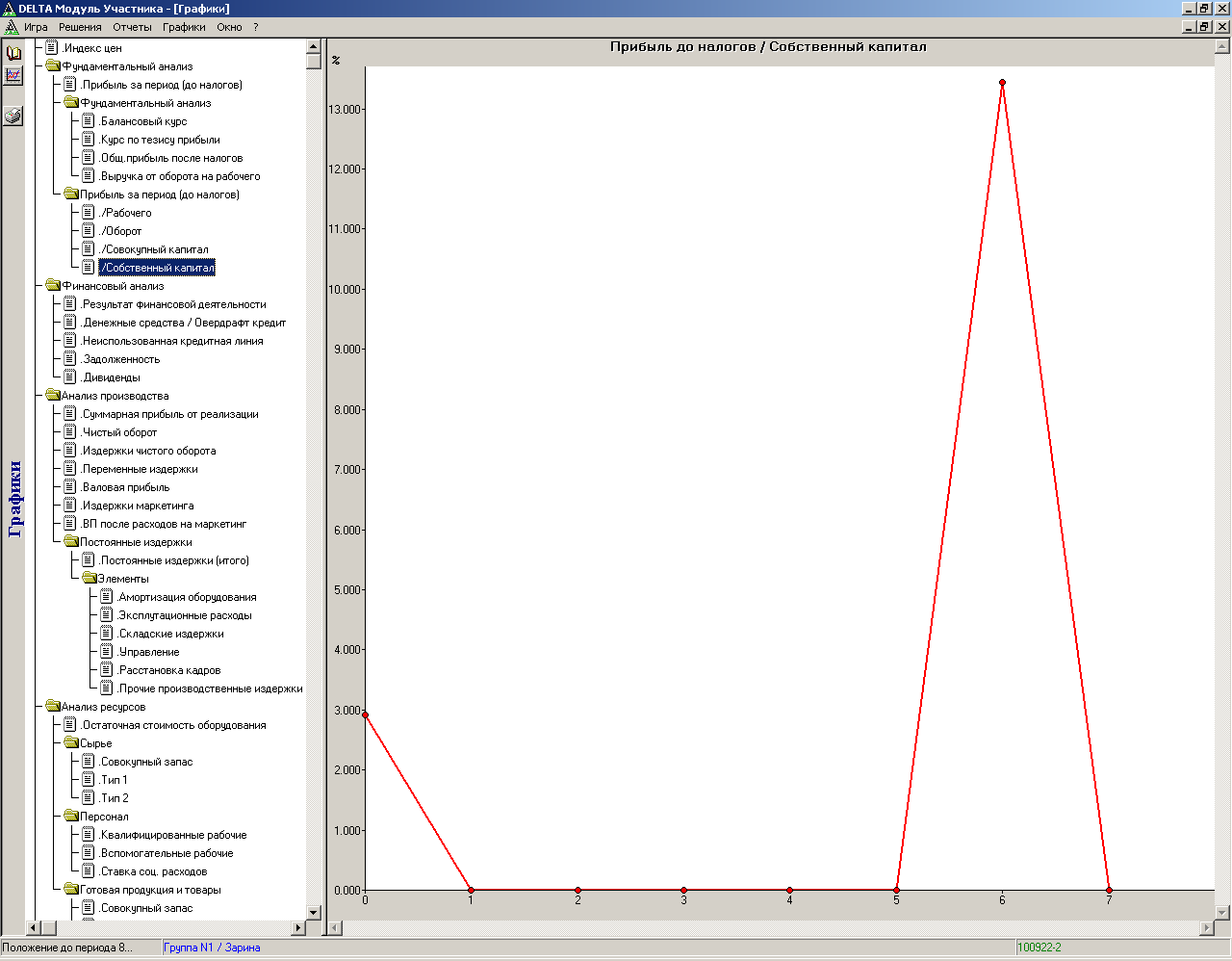

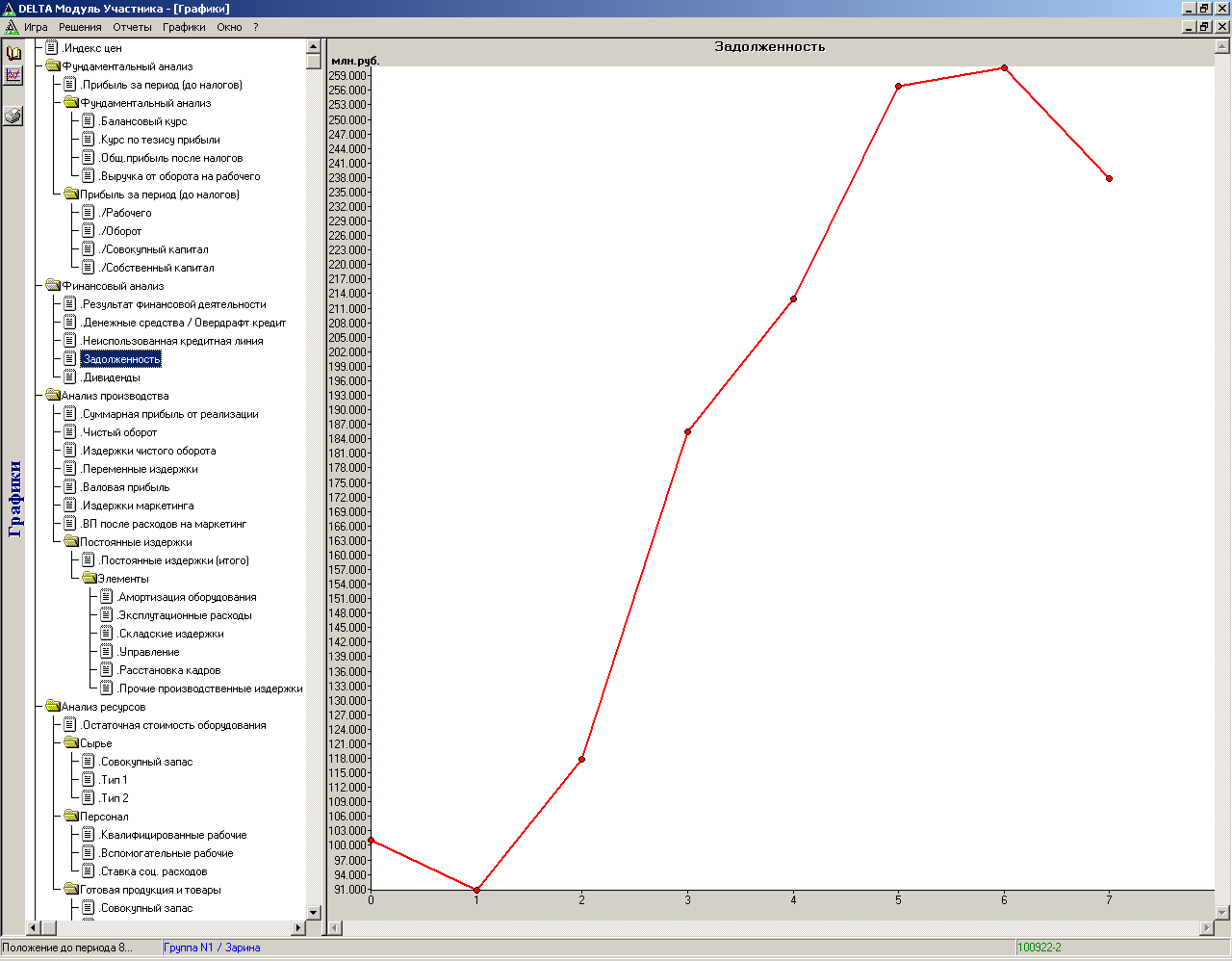

Рис. 20. Графики собственного капитала и задолженности.

На графике собственного капитала отчетливо видно максимальной значение составляет приблизительно 14000 млн.руб. за 6-й период. А на графике задолженности максимальное значение достигает 259000 млн.руб. за 6-й период и минимальной значение 91000 млн.руб. за 1-й период., то есть отчетливо просматривается постепенное увеличение задолженности с 1-го по 6-й периоды.

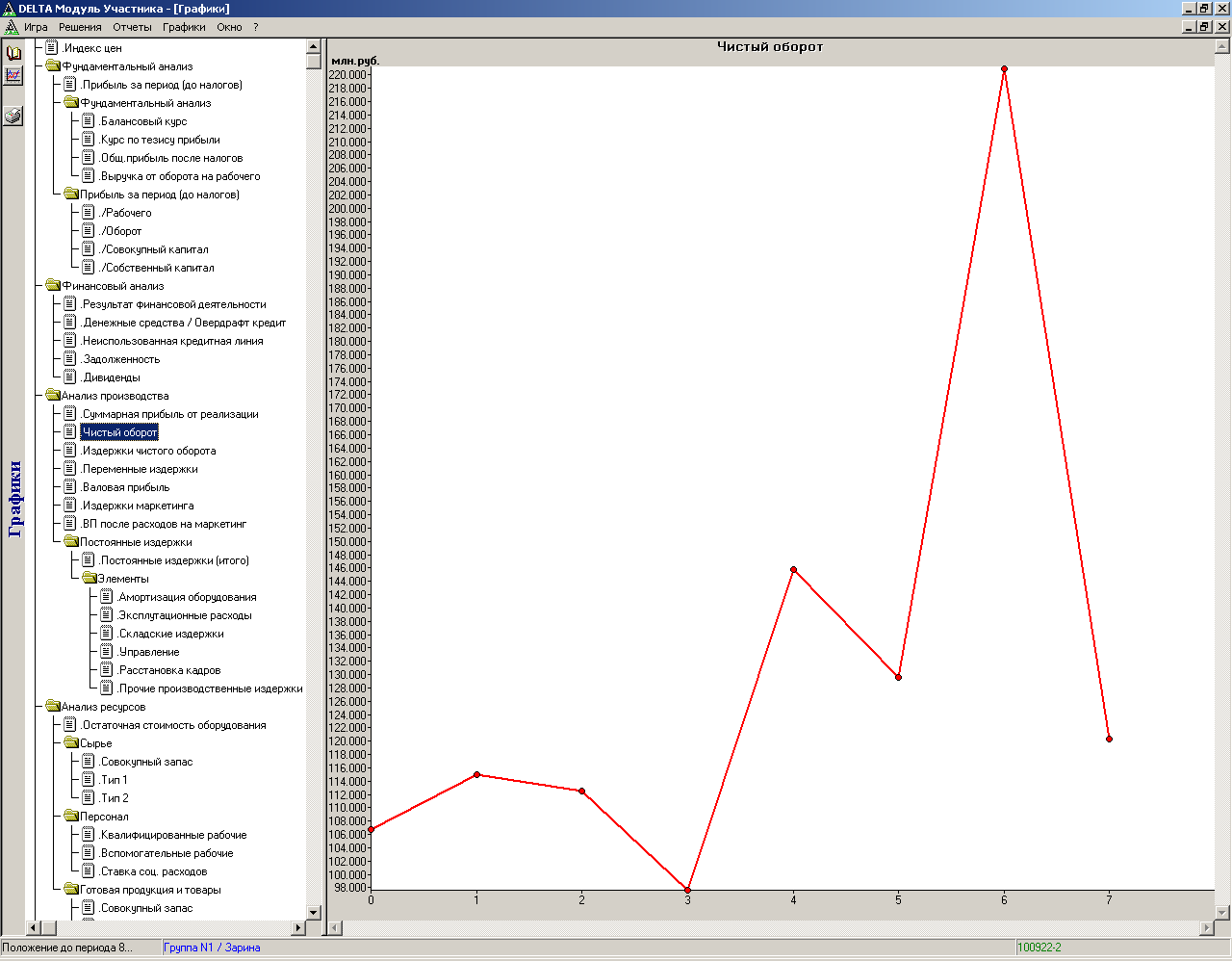

Рис. 21. График чистого оборота

На графике показано максимальное значение чистого оборота – 220000млн.руб. за

6-й период, а самое минимальное значение – 98000 млн.руб. за 3-й период.

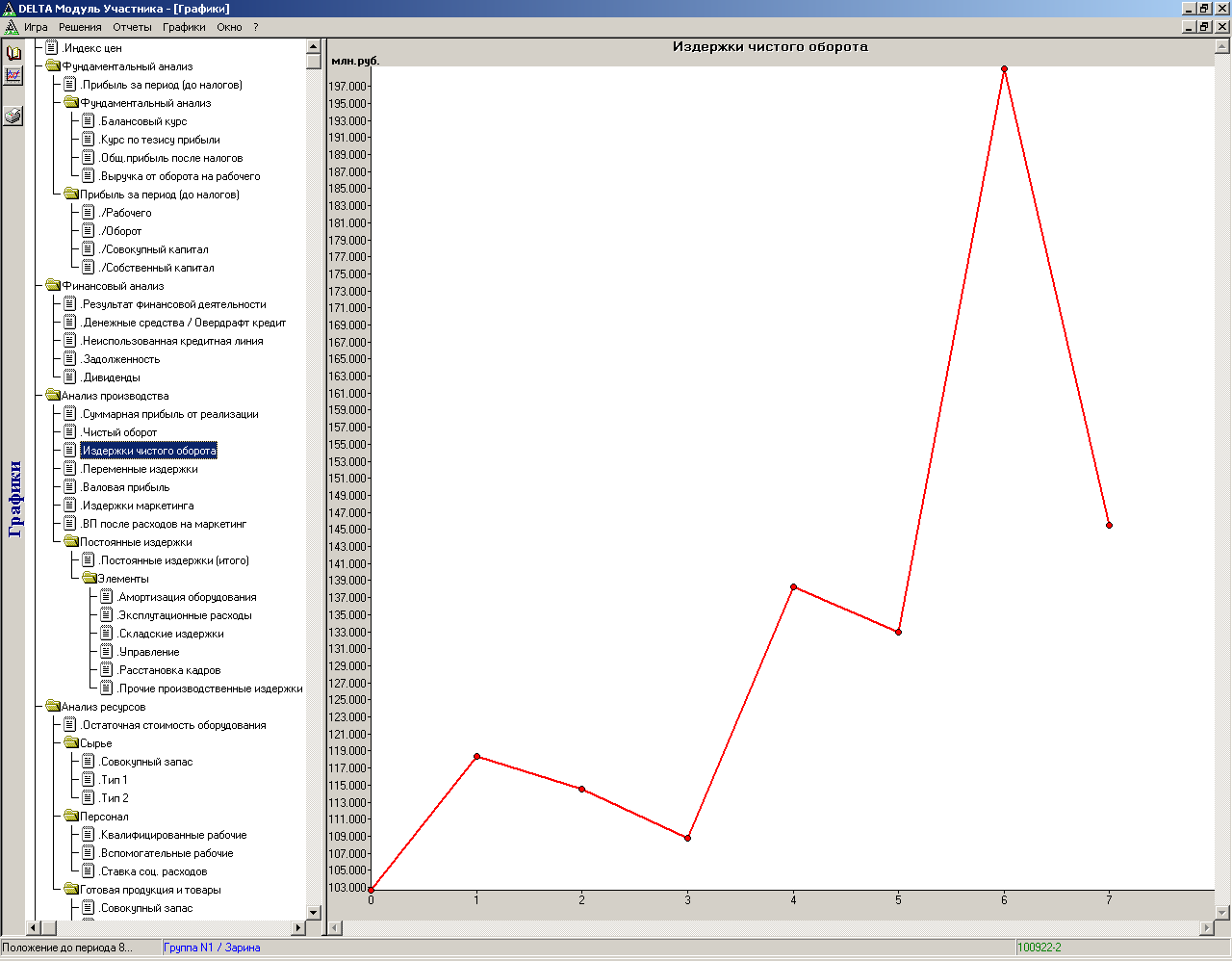

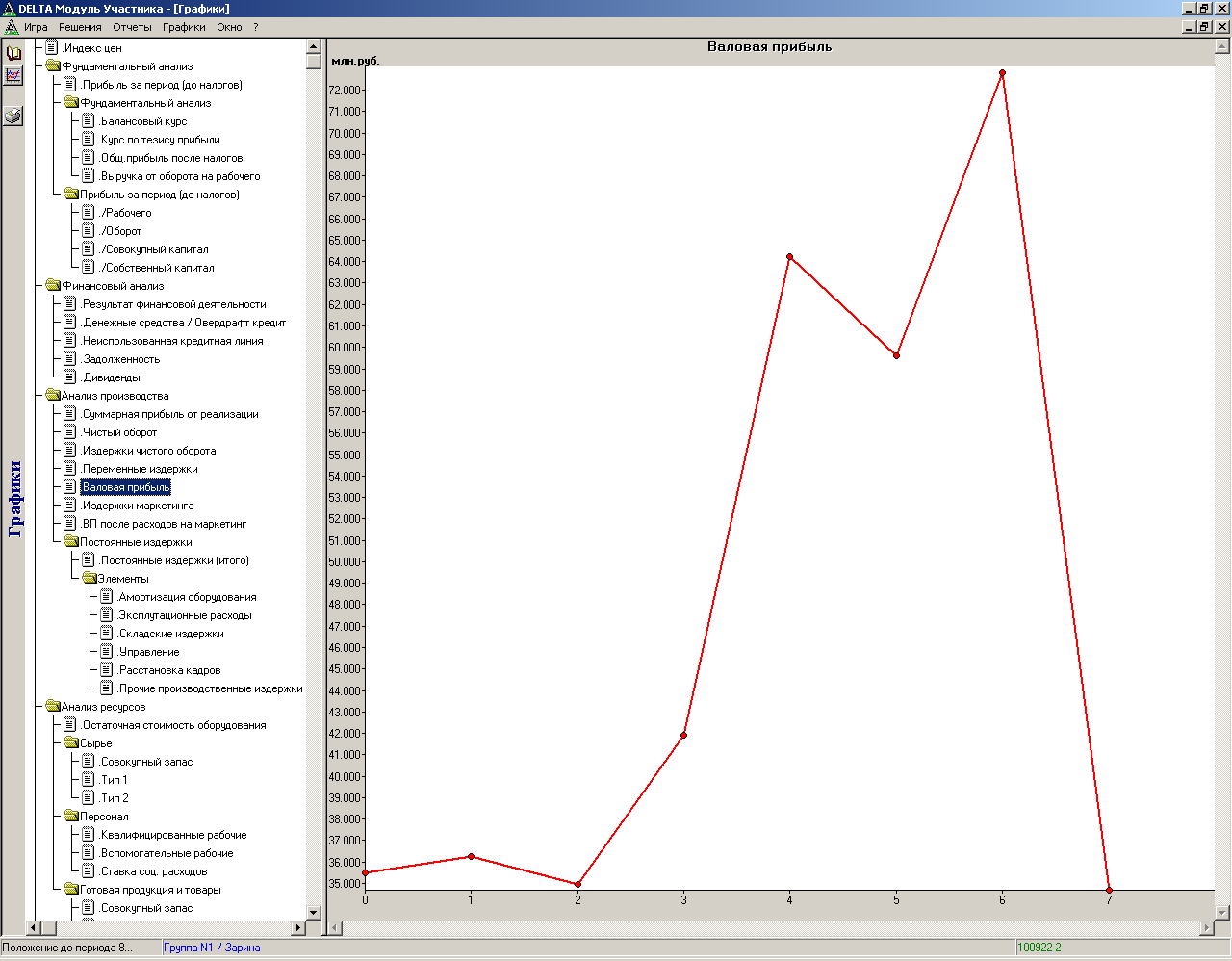

Рис. 22. Издержки чистого оборота Рис. 23. Валовая прибыль

Максимальной значение валовой прибыли составляет 73000 млн.руб. за 6-й период, а минимальное значение составляет 35000 млн.руб. во 2-м периоде.

Максимальной значение издержек чистого оборота составляет 198000 млн.руб. за

6-й период, а минимальное значение составляет 103000 млн.руб. в 0-м периоде.

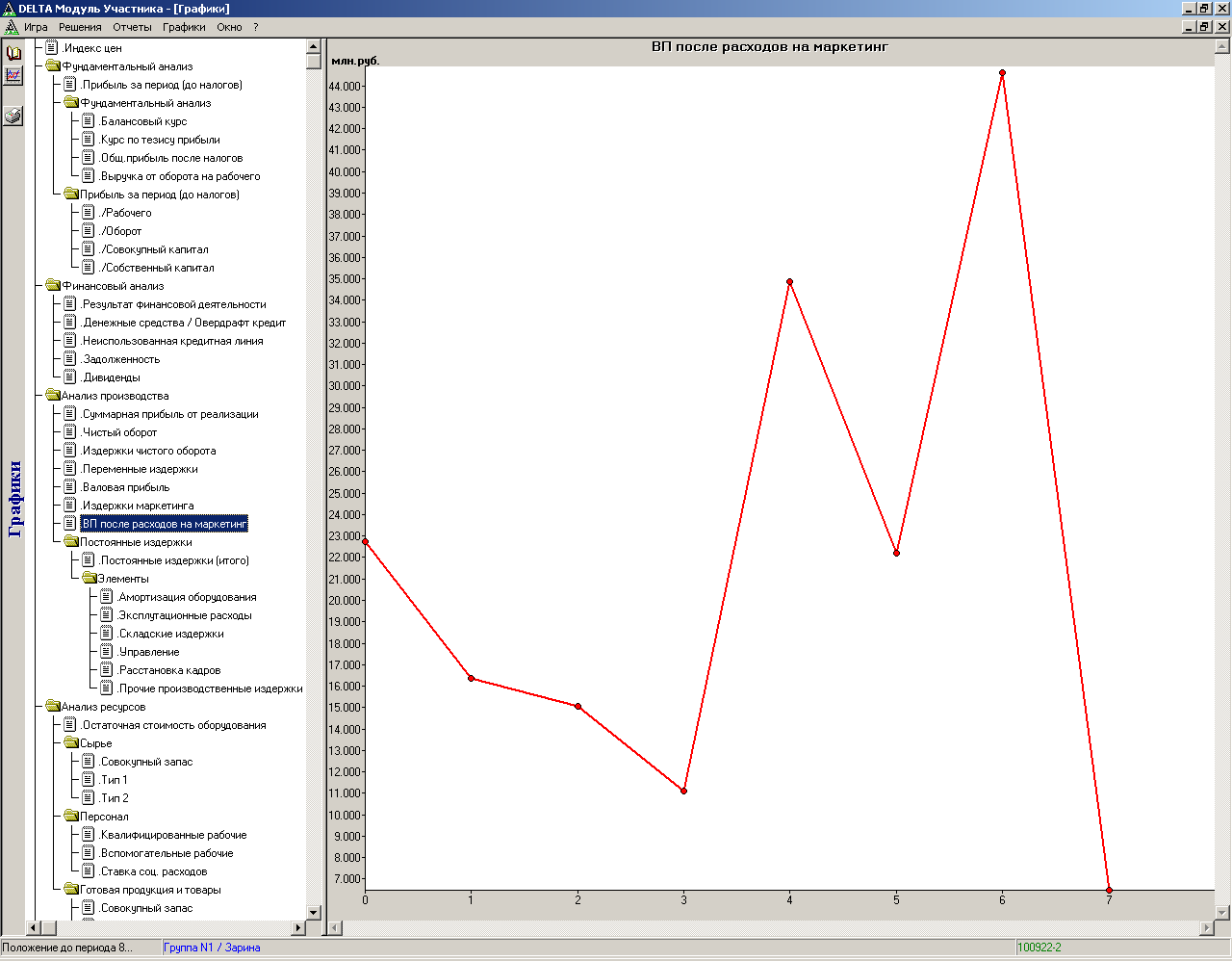

Рис. 24. График ВП после расходов на маркетинг.

На графике просматривается максимальное значение ВП после расходов на маркетинг – 45000 млн.руб. за 6-й период, и минимальной значение в 7000 млн.руб. за 7-й период.

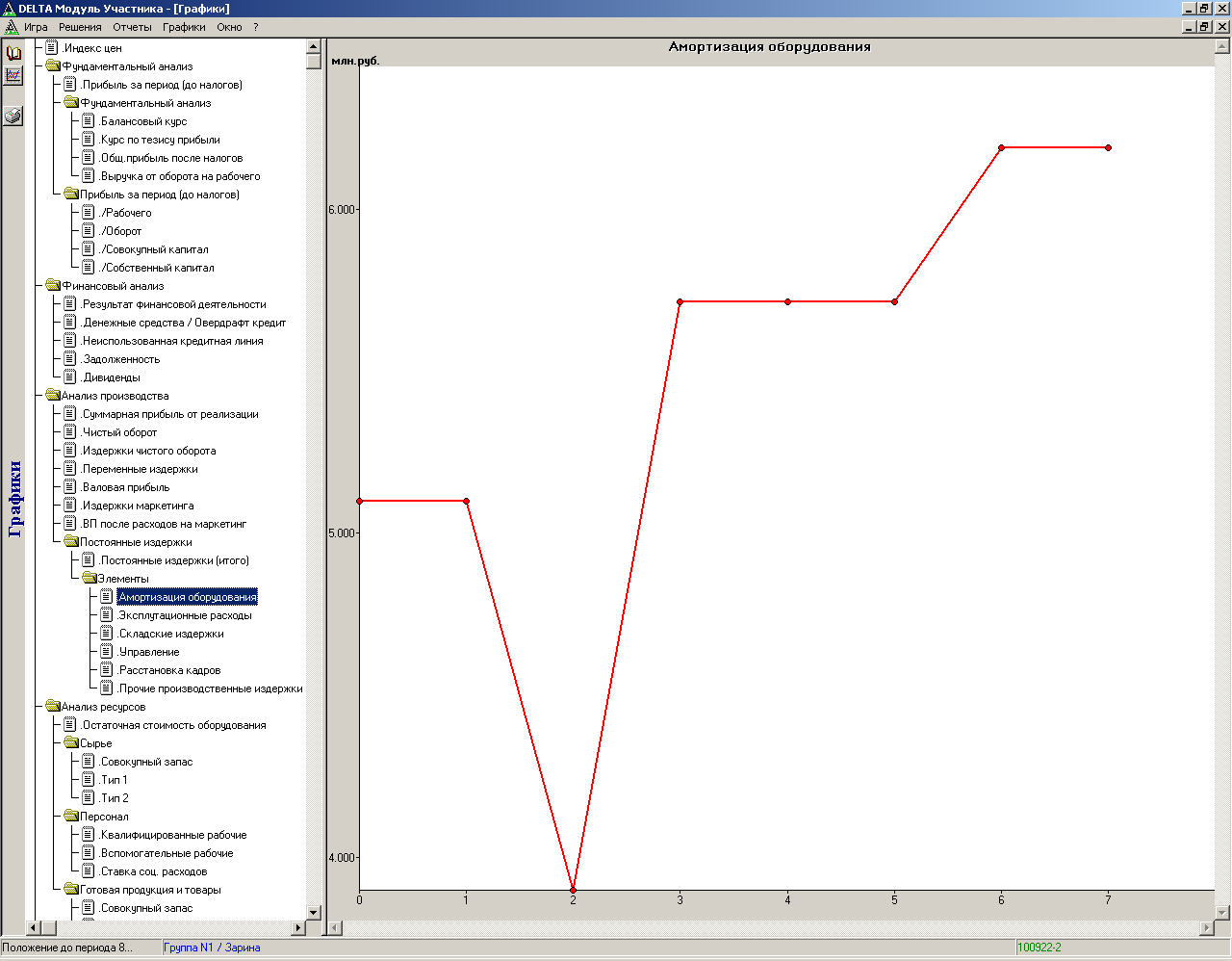

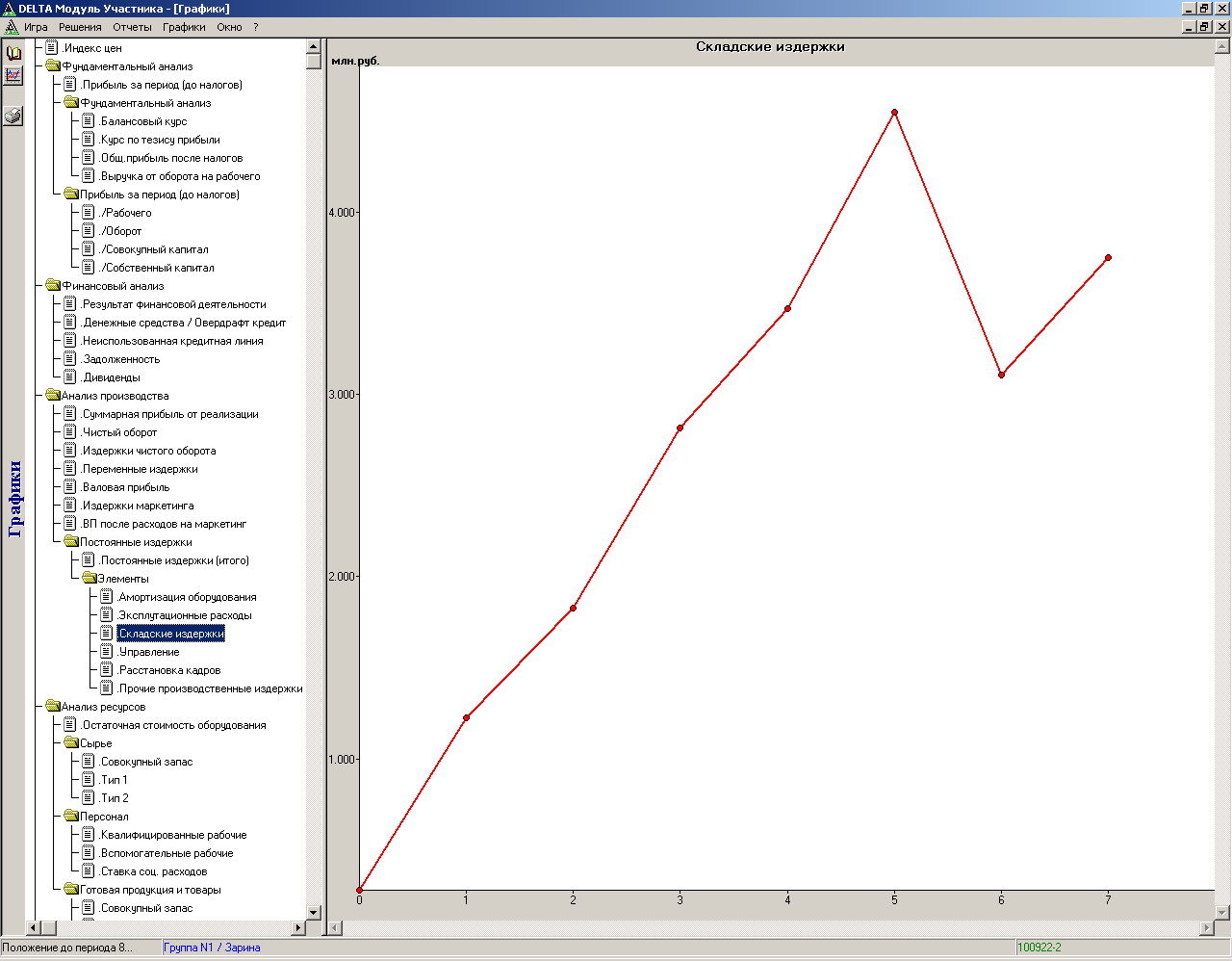

Рис. 25. Амортизация оборудования Рис. 26. Складские расходы

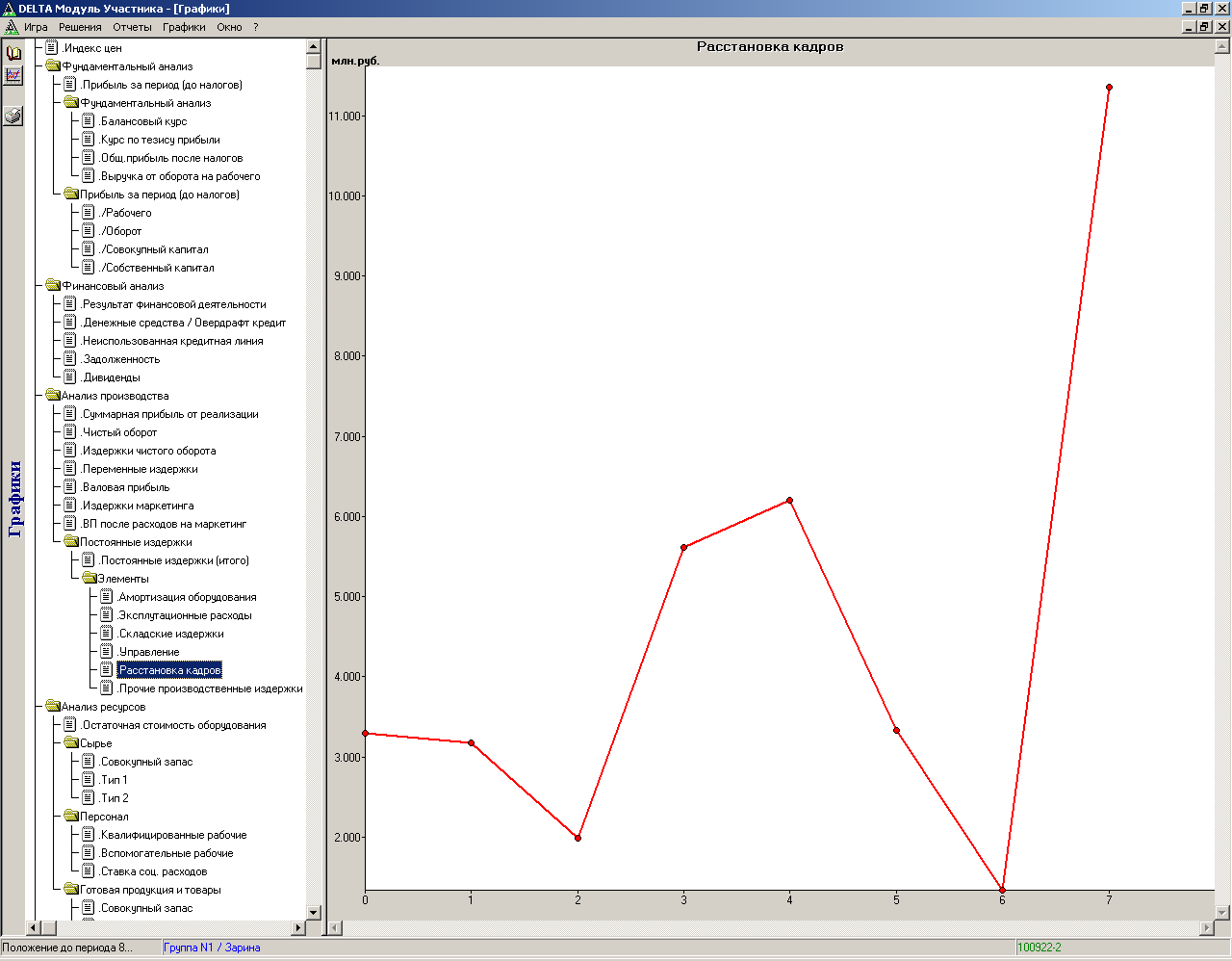

Рис. 27. График расстановки кадров.

На графике видно максимальное значение затрат на расстановку кадров – приблизительно 12000 млн.руб. за последний период, и минимальное значение – 1000 млн.руб. за 6-й период.

Таблица 20

|

Период 0 |

Период 1 |

Период 2 |

Период 3 |

Период 4 |

Период 5 |

Период 6 |

Период 7 |

(млн.руб.) |

|

|

|

|

|

|

|

|

Метод оценки совокупных затрат |

|

|

|

|

|

|

|

|

Оборот |

106.782 |

114.967 |

112.467 |

97.546 |

146.057 |

129.43 |

221.498 |

119.783 |

Изменение остатков готовой продукции |

-7.39 |

23.611 |

15.106 |

24.689 |

16.456 |

26.939 |

-35.996 |

16.089 |

Прочие производственные поступления |

0 |

0 |

2.213 |

4.125 |

18 |

20.378 |

0.863 |

0 |

Материальные издержки |

46.698 |

83.024 |

77.304 |

63.816 |

83.663 |

84.192 |

90.107 |

74.007 |

Затраты на персонал |

|

|

|

|

|

|

|

|

а) Фонд заработной платы |

10.509 |

10.378 |

7.624 |

6.737 |

9.544 |

9.231 |

9.927 |

14.14 |

б) Социальные расходы |

5.51 |

5.432 |

4.201 |

7.119 |

10.016 |

4.807 |

5.306 |

12.275 |

Амортизация оборудования и зданий |

5.3 |

5.3 |

7.05 |

11.415 |

29.915 |

33.086 |

7.538 |

6.388 |

Прочие производственные расходы |

27.295 |

35.769 |

35.386 |

47.033 |

44.808 |

53.999 |

54.307 |

53.131 |

Поступления по процентам и дисконту |

1.773 |

0.298 |

0.321 |

0.314 |

0.273 |

0.407 |

0.362 |

0.617 |

Выплаты по процентам и дисконту |

2.873 |

0.618 |

0.976 |

4.349 |

4.873 |

5.957 |

5.899 |

5.672 |

Прибыль/убытки от основной деятельности |

2.981 |

-1.644 |

-2.433 |

-13.796 |

-2.035 |

-14.119 |

13.642 |

-29.123 |

Прибыль периода до налогов |

2.981 |

-1.644 |

-2.433 |

-13.796 |

-2.035 |

-14.119 |

13.642 |

-29.123 |

|

|

|

|

|

|

|

|

|

Годовой отчет включая отчетный период |

|

|

|

|

|

|

|

|

Совокупная прибыль периодов |

4.481 |

-1.644 |

-4.078 |

-17.873 |

-19.908 |

-14.119 |

-0.477 |

-29.6 |

Налог на прибыль |

2.016 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Чистая прибыль / убытки |

2.464 |

-1.644 |

-4.078 |

-17.873 |

-19.908 |

-14.119 |

-0.477 |

-29.6 |

Данная таблица представляет собой отчет о прибыли и убытках за все отчетные периоды по обороту, затрат на персонал, по оборудованию и по прочим расходам.

При организации соревнования по деловой игре «Дельта» и продолжительности игры не более 12 периодов возможно использование интегрированного показателя Z для оценки эффективности деятельности предприятия.

При расчете 2 определяются 5 переменных, которые в сумме характеризуют уровень кредитоспособности предприятия.

![]()

где Х} - отношение оборотного капитала к сумме баланса по всем статьям актива;

Величина Zоб, характеризующая деятельность предприятия в течение всей игры, определяется по следующей формуле:

![]()

где n - количество периодов игры; / - текущий период.

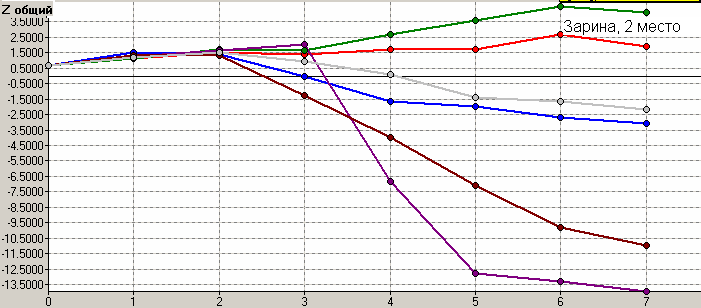

/-показатель рассчитывается по результатам деятельности каждого предприятия за каждый период игры, и динамика изменения Z. и Zоб представлена графически на компьютере руководителя игры.

В практике использования деловой игры «Дельта» для оценки деятельности участников применялось суммирование показателя Z с различными весовыми коэффициентами для каждого из периодов. Следует помнить, что Z-показатель является условной величиной, выбранной для распределения мест участников игры на соревнованиях.

Рис. 28. Диаграмма рейтинга участвовавших предприятий