20 Оценка деловой активности организации

для анализа деловой активности организации используют две группы показателей;

А. Общие показатели оборачиваемости.

Б. Показатели управления активами.

оборачиваемость можно исчислить как по всем оборотным средствам (коэффициент ресурсоотдачи d1), так и по отдельным их видам.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организация или его составляющие;

б) периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции. СР.ВЕЛ.АКТ=Он+Ок/2

Продолжительность одного оборота в днях можно рассчитать следующим образом:

ПРОД.1.ОБ.В.ДН= ДЛИТ.АНАЛИЗ.П-ДА/КОЭФ.ОБОРАЧИВ.АКТ

Коэффициент общей оборачиваемости капитала (ресурсоотдача) d1=ВЫР.ОТ.ПРОД/СТОИМ.ИМУЩ.

Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации)

Коэффициент оборачиваемости мобильных средствd2=ВЫР.ОТ ПРОД/СТР290. Показывает скорость оборота всех оборотных средств организации

Коэффициент отдачи нематериальных активов 3 =выр от прод/стр110 Показывает эффективность использования нематериальных активов

Фондоотдача 4 =выр от прод/стр120 Показывает эффективность использования только основных средств организации

Коэффициент отдачи собственного капитала 5=выр от прод/стр490 Показывает скорость оборота собственного капитала: сколько рублей выручки приходится на 1 руб. вложенного собственного капитала

Оборачиваемость материальных средств (запасов) 6 =стр210+220*т/выр от прод Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде

Оборачиваемость денежных средств 7=стр260*т/выр от продПоказывает срок оборота денежных средств

Коэффициент оборачиваемости средств в расчетах (дебиторской задолженности) 8=выр от прод / стр 230(240) Показывает количество оборотов средств в дебиторской задолженности за отчетный период

Срок погашения дебиторской задолженности 9=стр230(240)*т/выр от прод Показывает, за сколько в среднем дней погашается дебиторская задолженность организации

Коэффициент оборачиваемости кредиторской задолженности 10=выр/620 Показывает расширение или снижение коммерческого кредита, предоставляемого организации

21. Анализ уровня и динамики финансовых результатов

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

ДПР = ПР! — ПР0,

где ДПР — изменение прибыли; ПР! — прибыль отчетного периода; ПР0 — прибыль базисного периода.

2. Темп роста:

Тр = ПР! / ПР0 • 100 %.

3. Уровень каждого показателя к выручке от реализации (в %):

Уровень каждого показателя _.„„о,

= ИР1/ ИР0 • 100 %. относительно выручки от реализации г 0

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:

ДУ = УПР1 — УПР0,

где УПР1 — уровень отчетного периода; УПР0 — уровень базисного периода.

Показатели финансовых результатов характеризуют эффективность хозяйствования предприятия в абсолютной оценке.Анализ финансовых результатов деятельности предприятия включает в себя:1) горизонтальный анализ — изучение изменений по каждому показателю за анализируемый период;2) вертикальный анализ — анализ структуры показателей прибыли и их структурной динамики;3) факторный анализ — выявление источников и факторов роста прибыли и их количественную оценку;4) оценку динамики показателей рентабельности.

Факторный анализ можно использовать при определении влияния каждого из факторов на сумму прибыли от продаж, используя следующие формулы.

Влияние изменения выручки от продажи продукции на прибыль от продаж:

∆ Ппр = Ппб × (Ир - 1),

где ∆ Ппр — прирост (уменьшение) прибыли от продаж за счет изменения выручки от продажи продукции, тыс. руб.;

Ппб — прибыль от продаж предыдущего года, тыс. руб.

Ир — индекс изменения выручки от продаж, определяемый отношением выручки от продажи отчетного года (Во) к выручке от продаж предыдущего года (Вб) по формуле:

Ир = Во / Вб.

Влияние изменения уровня себестоимости на прибыль от продаж:

∆ Ппс = Сб × Ир - Со,

где Сб, Со — себестоимость продукции предыдущего и отчетного периода, тыс. руб.

Влияние изменения уровня управленческих расходов на прибыль от продаж:

∆ Ппур = УРб × Ир - УРо,

где УРб и УРо — управленческие расходы предыдущего и отчетного года соответственно, тыс. руб.

Влияние изменения уровня коммерческих расходов на прибыль от продаж:

∆ Ппкр = КРб × Ир - КРо,

где КРб и КРо — коммерческие расходы предыдущего и отчетного года соответственно, тыс. руб.

В итоге сумма факторных изменений дает общее изменение прибыли от продаж продукции за анализируемый период:

Показатели рентабельности продукции

Рентабельность является важнейшим относительным показателем, характеризующим эффективность работы предприятия и конечные результаты его хозяйственной деятельности.

Рентабельность характеризует прибыль, получаемую с каждого рубля вложенных в производство средств. Измеряются показатели рентабельности в относительных величинах (процентах, коэффициентах).

В практике наиболее распространены следующие группы показателей рентабельности:

Рентабельность продукции исчисляется как отношение прибыли от продаж к себестоимости проданной продукции:

Рентабельность продаж рассчитывается как отношение прибыли от продаж к сумме выручки от реализации продукции:

Рентабельность продаж показывает, сколько прибыли организация получает с каждого рубля выручки от продажи товаров, продукции, работ, услуг.

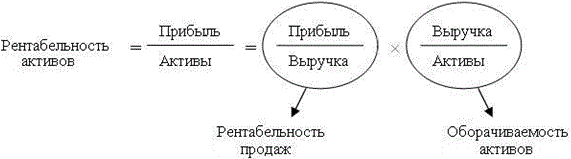

Рентабельность активов рассчитывается как отношение прибыли до налогообложения к средней стоимости активов:

Рентабельность активов показывает, сколько прибыли организация получает с каждого рубля, вложенного в активы.

Рентабельность внеоборотных активов (основного капитала) равна отношению прибыли до налогообложения к средней величине внеоборотных активов предприятия:

Рентабельность оборотных активов (оборотного капитала) определяется отношением валовой прибыли до налогообложения к средней величине оборотных активов:

Рентабельность собственного капитала определяется как отношение чистой прибыли к величине собственного капитала организации:

Рентабельность собственного капитала показывает, сколько прибыли организация получает с каждого рубля, вложенных собственных средств.

Анализ рентабельности деятельности организации может быть продолжен факторным анализом, который позволяет определить резервы роста рентабельности. При этом можно использовать так называемую модель Дюпона.

Двухфакторная модель Дюпона (рентабельности активов) выглядит следующим образом:

Приведенная формула раскрывает зависимость рентабельности активов организации от двух факторов: рентабельности продаж и оборачиваемости активов. Экономический смысл связи заключается в том, что модель прямо указывает пути повышения рентабельности активов: при низкой рентабельности продаж необходимо стремиться к ускорению оборачиваемости активов, и наоборот.

Трехфакторная модель Дюпона (рентабельности собственного капитала) выглядит следующим образом:

Как видно, рентабельность собственного капитала зависит от трех факторов: уровня рентабельности продаж, скорости оборота активов и структуры капитала организации.