Податок на прибуток підприємств

Платники податку

Резиденти (133.1.)

(14.1.213 "а")

Нерезиденти (133.2.)

(14.1.122 "а")

СГ – ЮО на території України, та за її межами;

Управління залізниці;

Підприємства залізничного транспорту;

Неприбуткові установи/організації;

Відокремлені підрозділи, крім постійних представництв.

ЮО – створені відповідно до законодавства іншої держави;

Постійні представництва – доходи з України (14.1.193; 133.3.);

Особливості:

Постійні представництва:

Відокремлений підрозділ ЮО;

Представництво і захист інтересів ЮО;

Отримує лише пасивні доходи.

Обов'язок стати на податковий облік перед початком господарської д-сті.

Нерезиденти ЄБРР;

НБУ;

Установи кримінально-виконавчої системи;

Спрощена система обліку та звітності.

Прибуток

(об’єкт оподаткування, 134)

Доходи

(135-137)

Собівартість

Інші витрати

Резиденти

Витрати

(138-143)

Доходи із джерела в Україні

(160.1.; 14.1.54)

Нерезиденти

Без витрат

Х 15 % (160.2.)

Доходи (135.1.)

Доходи від операційної діяльності

Інші доходи

135.5.

14 Пунктів

Дохід від реалізації товарів, робіт, послуг (135.4.1.)

Дохід банківських установ

(135.4.2.)

+ деталізація, 10 видів

– Доходи, які не враховуються (136.1. – 24 пункти деталізації)

Порядок визначення (135)

Заборона повторного включення (135.3.)

Первинні документи (135.2.) + ЗУ "Про бух облік та фін звітність"

За датою визнання (135.1.; 137)

Дохід від операційної діяльності в розмірі договірної вартості (135.4).

Порядок визнання (137.1.-3.)

Дохід від реалізації товарів

Дата переходу права власності на товар

Дохід від над. послуг/ вик робіт

Дата складення акта чи ін. документа

Державні кошти цільового фінансування (137.2.)

з фондів ДСС або бюджетів:

з моменту фактичного отримання;

у період здійснення витрат.

В-во, пов’язане із наданням послуг із довготрив. технолог. циклом:

1) Без поетапного здавання; 2) За питомою вагою витрат; 3) За ступенем завершеності; 4) У кінці циклу – коригування: а) Збільшення доходу; б) Зменшення витрат.

Дата отримання доходів (137.4.)

Звітний період визнання

(незалежно від фактичного надходження коштів)

Метод нарахування

Особливості дати визнання

Договір комісії (137.5.)

Дата продажу у звіті комісіонера

Торгівля через автомати (без РРО) (137.6.)

Дата вилучення / дата продажу жетонів

Картки / чеки (137.7.)

Дата оформлення рахунка

Кредитно-депозитні операції (137.8.)

Дата визнання процентів по бухобліку

Доходи власника іпотечного сертифіката (137.9.)

Дата нарахування доходу

Орендні/лізингові платежі (137.11.)

Дата нарахув. доходів

Безповоротна фіндопомога/ безоплатно отримані (137.8.)

1) дата фактичного отримання;

2) дата надходження коштів на банківський рахунок

Продаж іноземної валюти (137.12.)

Дата переходу права власності

Сума штрафів, неустойки, пені (137.13.)

Дата фактичного надходження

Від страхової діяльності (137.14.)

Дата виникн. в-сті страховика

(незалежно від порядку сплати страхового внеску

Договори довго строк. страхув. життя (менше року) (137.15.)

Дата виникн. у ПлП права на отримання страхового внеску

Вартість ОЗ не врах. у доході (137.17.)

В сумі амортизації в період її нарахування

За цінними паперами (137.18.)

Дата, коли здійснено/мало бути здійснено виплату

Доходи концесіонера (137.19.)

Сума = сумі АМ

(одноч. з її нарахуванням)

Доходи ліцензіата (137.20.)

Дохід зменшується на суму нарахованих, але не отриманих сум із бюджету – а отримані у наступ. періоді до доходу

Інші доходи – П(С)БО (137.16)

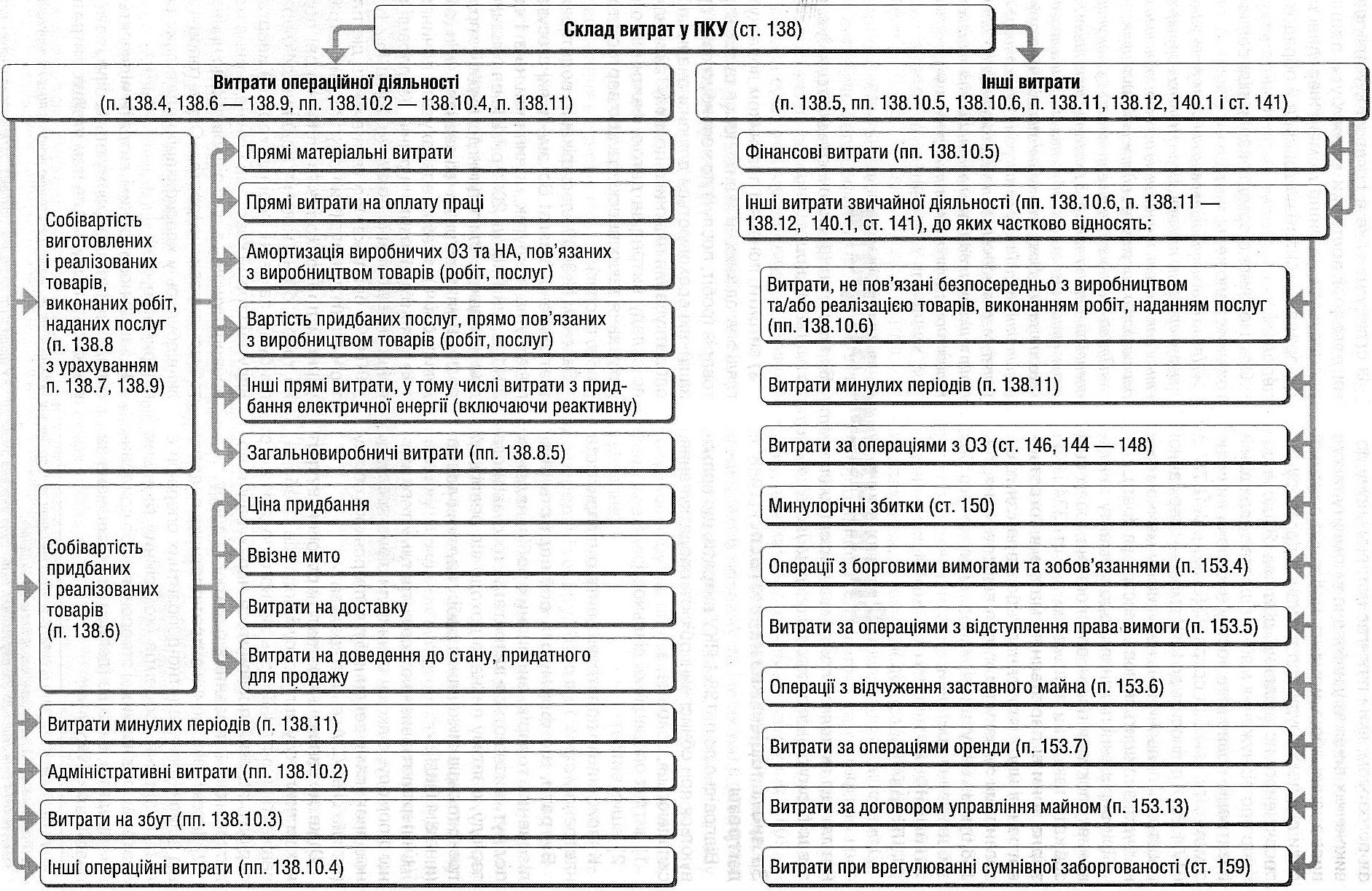

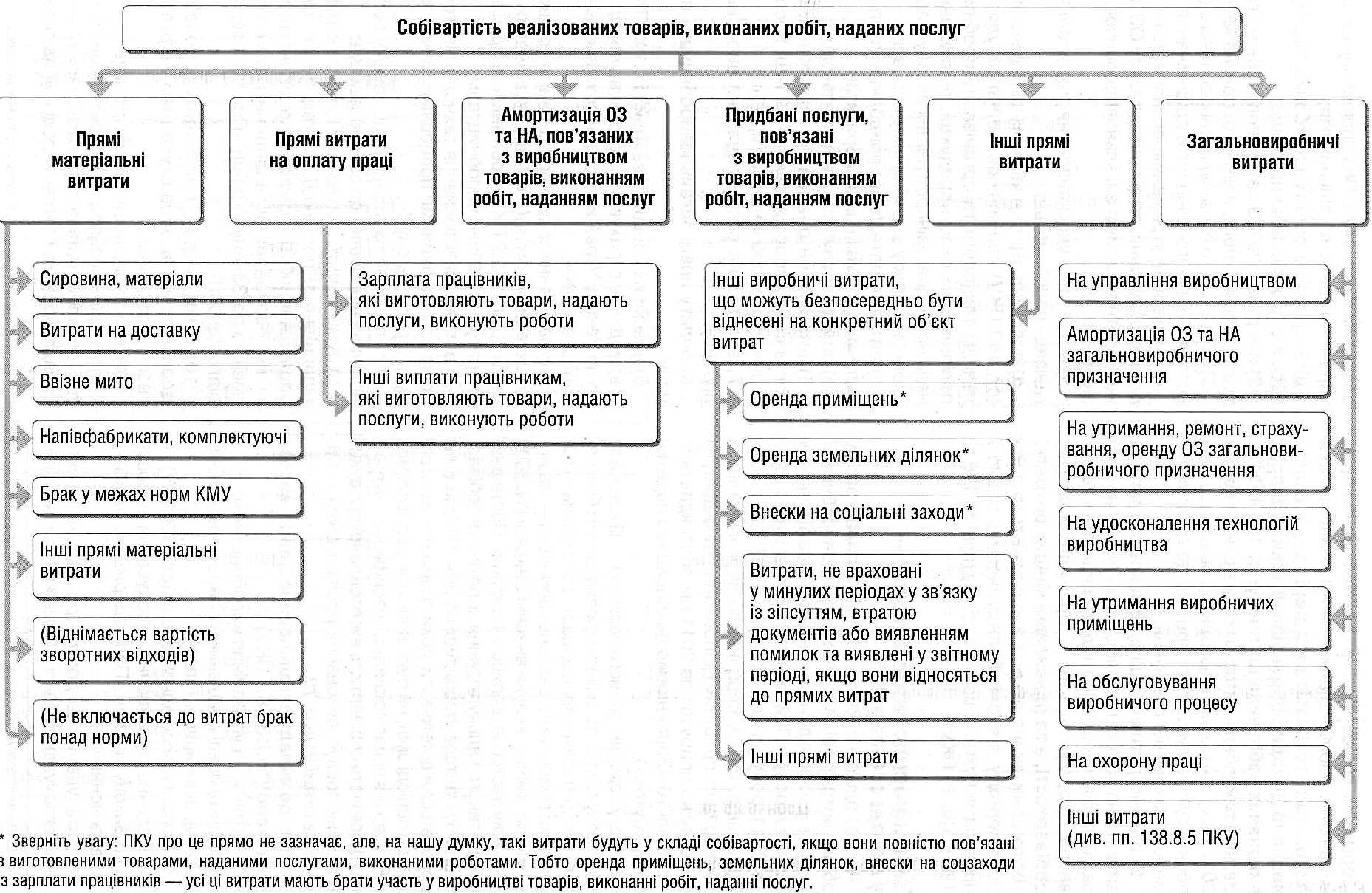

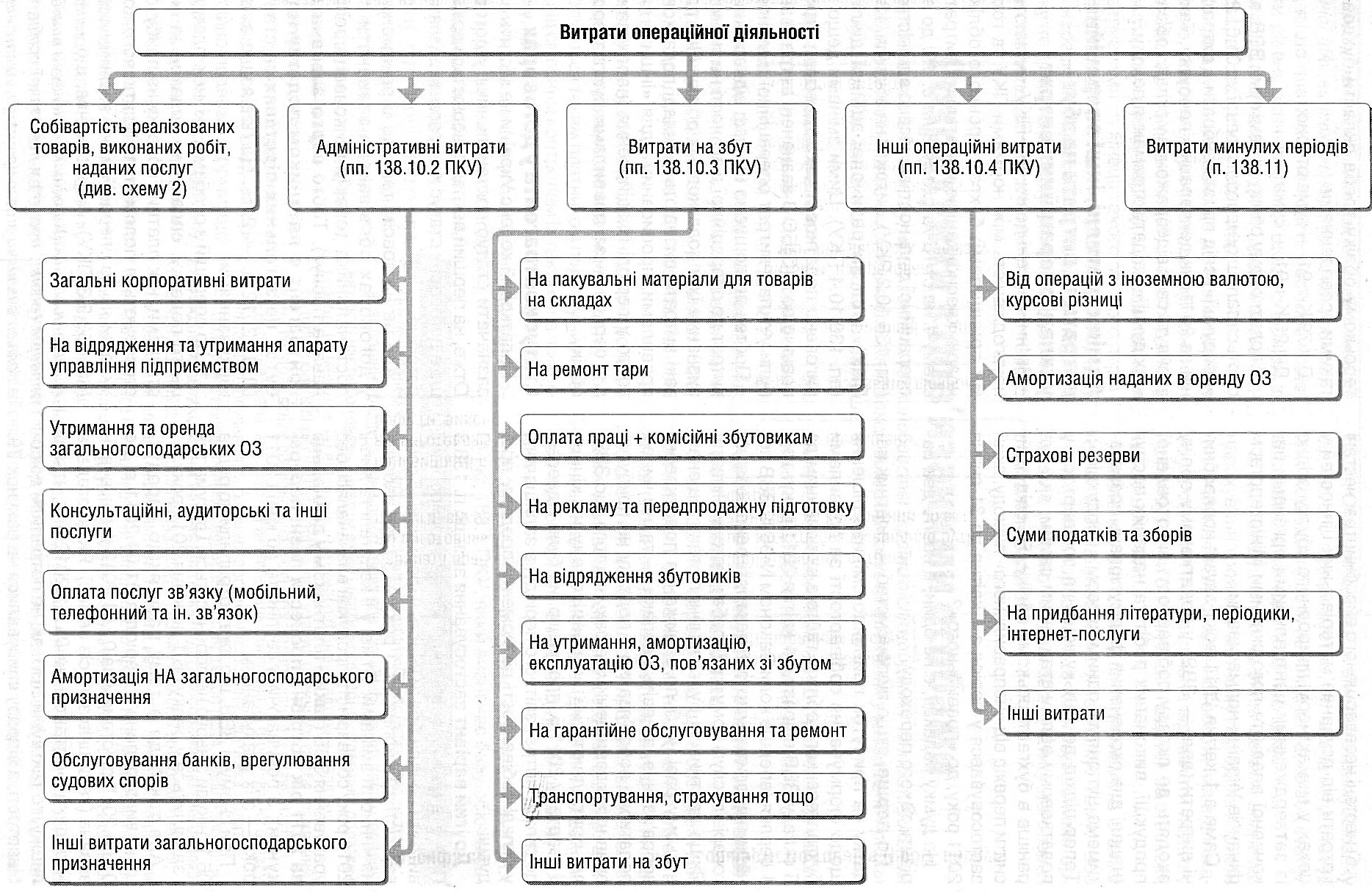

ОКРЕМІ ВИДИ ВИТРАТ

СОБІВАРТІСТЬ

Ліцензіати з в-ва теплової або електричної енергії (138.8.3.)

До витрат (прямих матеріальних) – сума резерву запасу палива для безперебійного постачання електроенергії споживачам;

На основі вартості придбаного палива.

Ліцензіати з передачі або постачання (138.8.4.)

До собівартості – витрати з придбання електричної чи теплової енергії

Витрати з придбання природного газу, що формує собівартість гарантованого постачання (138.8.6.)

В розмірі суми, що перераховується гарантованому постачальнику від усіх споживачів;

після акта приймання/передачі – коригування.