Учётно-аналитическое обеспечение управления прибылью в организациях апк на современном этапе развития экономики о.В. Кондрашова фгбоу впо «Орел гау», Орел, Россия

Аннотация: В данной статье рассматриваются проблемы необходимости совершенствования подходов эффективного и непрерывного управления прибылью организаций АПК на современном этапе развития экономики с целью обеспечения полной и оперативной информации для возможности быстрого принятия эффективных управленческих решений. Раскрываются критерии для формирования учетно-аналитического обеспечения управления.

Ключевые слова: прибыль, учетно-аналитическое обеспечение, контролинг, организации АПК, учетно-аналитическая информация.

В последние годы наблюдается явное разграничение сельскохозяйственных предприятий на: 1) финансово-устойчивые, которые в результате реформирования сельского хозяйства, перестроили производство, а также добились благоприятного положения на рынке и 2) убыточные – у которых отсутствует возможность полноценного ведения производства, а финансово-хозяйственная деятельность не приносит прибыли.

Устойчивое функционирование организации АПК на современном этапе экономического развития России, характеризующемся вступлением в ВТО, включением в международный рынок, в том числе мировой продовольственный рынок, напрямую зависит от эффективности управления прибылью. Для достижения и сохранения лидирующих позиций в условиях конкуренции сельскохозяйственные организации нуждаются в получении достоверной, актуальной и качественной информации о состоянии бизнеса в целом. Система управления прибылью организаций АПК должна иметь широкий функционал и возможность ведения управленческого, оперативного и бухгалтерского учета, а также динамично модифицироваться по мере развития бизнеса.

По мнению И.С. Чиповской «очевидно, что расширение и развитие компании невозможно, если у неё отсутствует прибыль. Причем источником стабильного роста может быть лишь устойчивая прибыль» [3, 176 с.].

Как отмечает И.В. Дрожжина, прибыль – это конечный финансовый результат деятельности любого хозяйствующего субъекта и один из основных из элементов стратегического управления организацией [1, 22 с.].

Развитие учетно-аналитического обеспечения управления прибылью в организациях АПК, приобретает в настоящее время особую актуальность и невозможно без совершенствования существующего инструментария учета и анализа, позволяющего сформировать релевантную информацию для принятия экономически обоснованных решений. В.А. Ерофеева считает, что «ведущая роль в общей совокупности информации принадлежит именно учетно-экономической информации, что обусловлено спецификой бухгалтерского учета, который функционируя в системе управления и охватывая процессы производства, обращения и распределения продукта, формирует полную информацию о кругообороте средств» [2, с. 3]

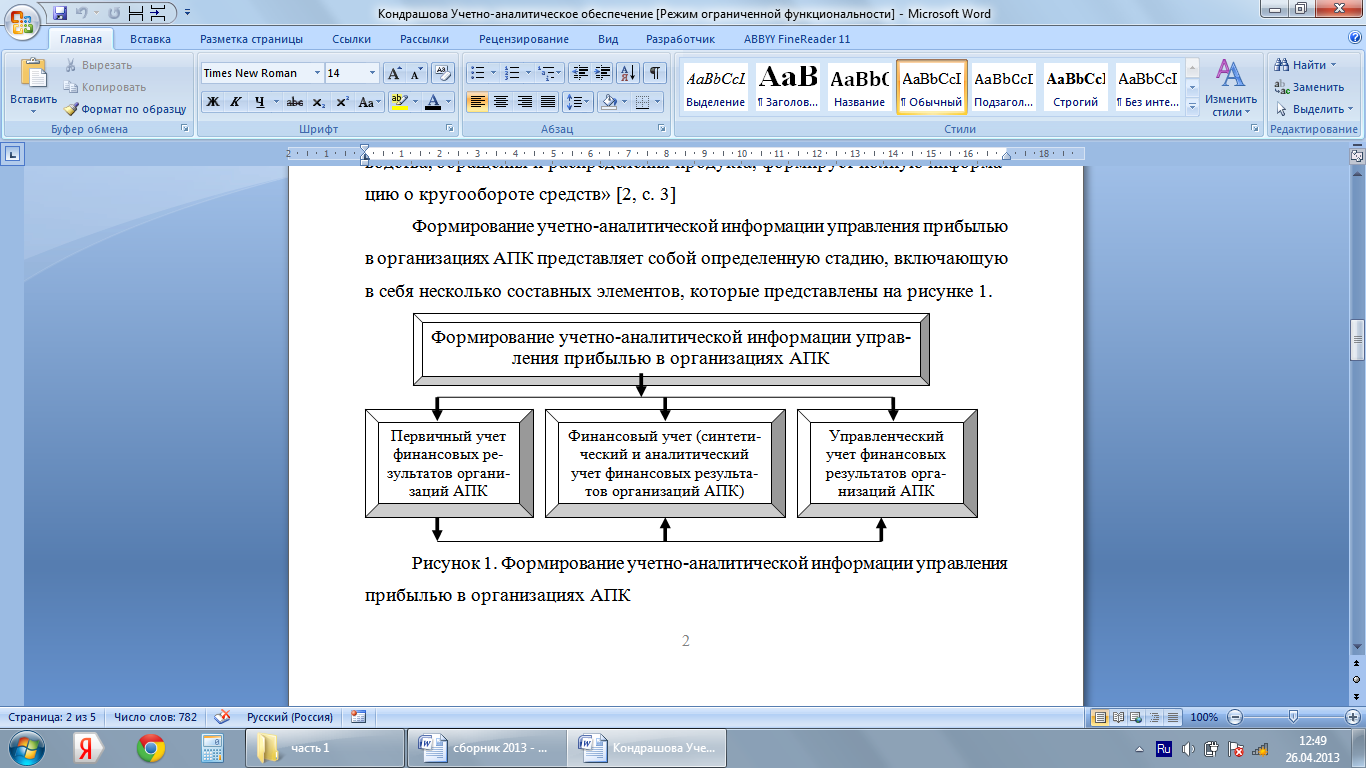

Формирование учетно-аналитической информации управления прибылью в организациях АПК представляет собой определенную стадию, включающую в себя несколько составных элементов, которые представлены на рисунке 1.

Рисунок 1. Формирование учетно-аналитической информации управления прибылью в организациях АПК

Как видно из рис. 1 основными данными является информация первичного учета финансовых результатов организаций АПК, которая используется в синтетическом и аналитическом учете. Однако, для того чтобы обеспечить высокую степень качества, оперативности и своевременности учетно-аналитической информации о финансовых результатах в организациях АПК, с использованием которой в дальнейшем будут приниматься управленческие экономически обоснованные решения, необходимо разработать теоретическую и методологическую основу формирования.

Развитие учетно-аналитического обеспечения управления прибылью сельскохозяйственных организаций неразрывным образом связано с совершенствованием их учетно-аналитических систем. При формировании учетно-аналитического обеспечения управления в рамках учетно-аналитической системы в сельском хозяйстве целесообразно принимать во внимание следующие критерии, которые представлены на рисунке 2.

Развитие и активная адаптация систем управления в предприятиях АПК во многом зависит от применяемых методов разработки и реализации решений. Методы и механизмы управления прибылью в организациях АПК необходимо выбирать исходя из целей и задач, стоящих перед предприятием. На практике применяются основные методы (инструменты) управления – планирование, контроль, организация и информатизация.

Рисунок 2 – Критерии для учетно-аналитической системы в сельском хозяйстве

В последние годы делаются попытки осваивать известные в мировой практике системы контроллинга и реинжиниринга. Контролинг также называют системой управления прибылью. Повышение качества управления обеспечивается выбором системы управления. В зависимости от ситуации, контролинг позволяет для конкретной экономической системы выбрать наиболее подходящий по показателям качества принимаемых решений метод, согласующийся с целями управления. В результате внедрения системы контролинга в организациях АПК могут быть сформированы альтернативные варианты методов управления. Выбор подходящей модели управления и является принятием решения в системе контроллинга. Однако, для перехода к комплексному использованию методов управления необходимо решить ряд методологических и практических проблем, в том числе разработки методологии их адаптивного применения в рыночных условиях.

Подводя итог вышесказанному, следует отметить, что отсутствие механизмов управления прибылью сдерживает повышение эффективности сельскохозяйственных предприятий. Без совершенствования управления прибылью невозможно улучшение экономического и социального положения сельскохозяйственных предприятий.

Таким образом, резюмируя рассмотрение роли учетно-аналитического обеспечения управления прибылью в организациях АПК на современном этапе развития экономики, требуется подчеркнуть, что организации АПК должны стремиться не только к получению максимальной прибыли, но и к рациональному, оптимальному использованию уже полученной прибыли. Это позволит не только удерживать свои позиции на рынке, но и обеспечить динамичное развитие его производства в условиях конкуренции. Разработка и реализация эффективных моделей формирования, распределения и использования прибыли, будет способствовать повышению доходности сельскохозяйственных предприятий, росту эффективности и конкурентоспособности сельскохозяйственного производства, а также повышению инвестиционной привлекательности.

ЛИТЕРАТУРА

Дрожжина, И.В. Аналитический учет распределения прибыли организации / И.В. Дрожжина // Проблемы учета и финансов. – 2011. – № 2. – С. 22-25.

Ерофеева, В.А. Учет, информация, управление: прямые и обратные связи. – М.: финансы и статистика, 1992. – 192 с.

Чиповская, И.С. Теоретические аспекты образования прибыли // Сборник трудов ДВГТУ № 129, ДВГТУ, 2001. – Владивосток: Изд-во Дальневосточного государственного технического университета. – 2001. – С. 171-179.