Критерии риска, используемые при тарификации по обязательному страхованию автогражданской ответственности

А. В. Колабенкова, магистрант, ФГБОУ ВПО «Орел ГАУ», Орел, Россия

Аннотация: Существует множество факторов, влияющих на риск наступления ДТП и тяжесть его последствий. В статье они систематизируются, и определяются факторы, которые могут служить критериями риска. Критерии риска, в свою очередь, могут быть использованы в качестве тарифных критериев при построении тарифной системы.

Ключевые слова: Страхование; ответственность; ОСАГО; страховой тариф; ДТП; факторы риска; критерии риска; транспортное средство.

Страховой рынок представляет собой совокупность экономических отношений между страховыми организациями и их клиентами, где объектом купли-продажи выступает страховая защита и формируется спрос и предложение на нее.

Как и всякий товар, страховая услуга имеет свою стоимость.

Стоимость страховой услуги (или ее цена) выражается в страховом взносе (тарифе, премии), которую страхователь уплачивает страховщику.

Страхователи подвержены риску в разной степени, поэтому для каждого страхователя вероятность ущерба будет индивидуальной. Это положение учитывается при расчете тарифа по страхованию автогражданской ответственности. Страхователи делятся на тарифные группы в зависимости от подверженности риску, и для каждой группы рассчитывается свой тариф.

Существует множество факторов, влияющих на размер тарифа, что требует их систематизации. Это необходимо для определения факторов, наиболее подходящих для дифференциации, которые в дальнейшем будут применяться на практике для тарификации.

Выделяются три крупные группы факторов, влияющих на риск наступления ДТП и тяжесть его последствий [2]:

человеческий фактор (водитель);

технический фактор (транспортное средство);

внешние факторы (дорога, окружающая среда).

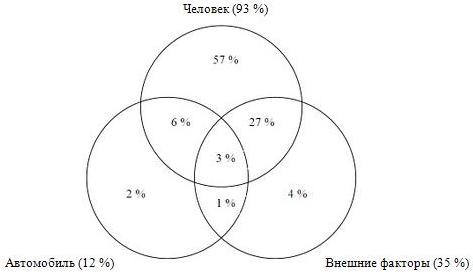

Факторы риска, включенные в эти группы, могут проявляться в различных сочетаниях и взаимодействовать между собой, что может существенно усиливать степень риска (рисунок 1).

Рисунок 1 - Роль факторов риска и их сочетаний в возникновении ДТП

Некоторые факторы действуют постоянно (состояние автомобиля, поведение водителя), некоторые из них действуют в отдельном случае использования автомобиля (состояние погоды, опасные состояния водителя).

Так же факторы риска можно разделить на объективные и субъективные. Объективные факторы не зависят от человека. К ним относятся характеристика и состояние автомобиля, состояние дороги, погодные условия и некоторые свойства водителя (пол, возраст). Объективные факторы легко поддаются оценке. Субъективные факторы, наоборот, зависят от человека и его личностных качеств, которые сложно оценить при страховании (состояние водителя, соблюдение ПДД).

Таким образом, для построения тарификационной системы следует использовать факторы, поддающиеся оценке. В связи с этим факторы делятся на априорные и апостериорные. Априорные факторы заранее известны и могут быть оценены и использованы непосредственно при заключении договора страхования. Апостеорные факторы выявляются через определенное время, по прохождении договора страхования.

Использование априорных факторов позволяет на основе формальных критериев отнести страхователя к определенной тарифной группе.

Некоторые критерии, такие как индивидуальные особенности водителя, невозможно оценить априори. Эти важные факторы риска учитываются апостериори по результатам наблюдений за страховой историей путем корректировки премии. Такая практика, называется рейтинговыми системами или системами «бонус-малус». Они делают скидки безаварийным водителям и вводят надбавку в случае одного или нескольких ДТП.

Остановимся более подробно на априорных факторах. Последние нуждаются в тщательном изучении и классификации для определения возможности их использования при построении системы тарифов по ОСАГО. В качестве априорных факторов могут выступать как непосредственные причины риска, так и индикаторы риска.

Причина риска - это характеристика страхуемого риска, которая демонстрирует причинно-следственную связь с убытком (рисунок 2). Причины риска обусловливают существование риска как такового. Причина риска может стать причиной убытка при определенном стечении обстоятельств. Необходимо отметить, что термин «причина риска» шире по значению термина «причина убытка», поскольку присутствие определенных факторов не обязательно ведет к убытку.

Рисунок 2 - Связь причин риска с убытками

Из множества причин риска для тарификации можно использовать лишь несколько. К таким причинам можно отнести годовой пробег, масса и размеры автомобиля (тяжелые и большие автомобили способны нанести большие повреждения в ДТП).

Однако большинство причин риска не могут быть использованы для оценки риска страхователя. Поэтому в качестве критериев риска используются индикаторы риска, которые имеют лишь статистическую связь с величиной ожидаемого убытка и не имеют прямой причинно-следственной связи [5]. Под индикаторами риска понимаются доступные наблюдению и измерению факторы риска, не являющиеся прямыми причинами убытков, но связанные с последними (рисунок 3).

Рисунок 3 – Связь индикаторов риска с убытками

Например, индикатор риска «мощность двигателя» не имеет прямой связи с вероятностью убытков, потому что не каждый водитель мощного автомобиля нарушает скоростной режим. Мы можем только предположить, что водители мощных машин ездят быстрее, чем другие. Поэтому «мощность двигателя» используется для оценки риска, так как мы предполагаем наличие ее косвенной связи с убытком через причину риска «скорость вождения». Причина риска «скорость вождения» воздействует как на вероятность наступления убытка, так и на его величину, но не используется сам по себе в качестве тарифного критерия в силу невозможности его оценки.

Таким образом, для оценки риска могут использоваться как причины риска, так и индикаторы риска, т.е. они могут служить критерием риска. Критерии риска, в свою очередь, могут быть использованы в качестве тарифных критериев при построении тарифной системы.

ЛИТЕРАТУРА

Данные международной статистики о влиянии факторов риска на дорожную аварийность. Разработка программы мероприятий по повышению безопасности движения на участках концентрации ДТП на дорогах общего пользования Архангельской области, 2004-2007гг. - АвтоДорожный Консалтинг, 2004 г.

Факторы, влияющие на вероятность возникновения ДТП. Организация и безопасность движения. – URL: http://road-traffic-safety.blogspot.com/2011/01/blog-post_25.html

Факторы повышающие уровень риска ДТП. Million Sovetov. – URL: http://www.millionsovetov.narod.ru/katalog_sovetov/soveti_voditelyam/faktori_povishayuschie_uroven_riska_dtp/

Факторы риска. Всемирный доклад о предупреждении дорожно-транспортного травматизма. Всемирная организация здравоохранения. – Женева, 2004 г. с. 79-119

Ulrich Meyer. Tarifstruktur in der Kfz-Haftpflichtversicherung: Grundprobleme und erste Ergebnisse der Landerberichte - Universitat Bamberg, 2005

УДК 657.4: 336