Практические аспекты использования финансовых платежных инструментов при расчетных операциях. Калиничева е.Ю., Мамонтова и.В. Фгбоу впо Орел гау, Орел, Россия

Аннотация: В данной статье рассматриваются аспекты системы управления финансовыми инструментами, использования современных платежных механизмов при расчетных операциях. Дана оценка эффективности применения традиционных и инновационных инструментов расчета между производителем и потребителем.

Ключевые слова: финансовые платежные инструменты, платеж, рынок, кризис, цены.

В настоящее время в области российского бухгалтерского учета происходят значительные изменения, связанные в его реформированием согласно требованиям рыночной экономики и международных стандартов финансовой отчетности. Одним из приоритетных направлений при этом выступает совершенствование организации и методики бухгалтерского учета расчетных операций между контрагентами, а также формирование и отражение в отчетности максимально достоверной информации о дебиторской и кредиторской задолженности хозяйствующих субъектов.

Развитие экономики любого государства сейчас невозможно без высокоэффективной системы денежного обращения, использования современных платежных механизмов. В условиях рынка, при которых упразднены централизованные поставки товаров, продавцы самостоятельно выходят на торговые площадки сбыта своей продукции в поисках наиболее выгодного покупателя (заказчика). Когда стремления покупателей и условия поставщиков совпадают, партнеры заключают договоры (соглашения) на поставку продукции, оказание услуг или выполнение работ; между ними возникают расчетные отношения. Соответственно, актуальность развития бухгалтерского учета расчетов о6условлена, в первую очередь, тем фактом, что расчетные операции есть непременное условие предпринимательской деятельности, основа исполнения договорных обязательств, а дебиторская или кредиторская задолженности — их неизбежное следствие, так как практически всегда имеется разрыв во времени между моментом платежа и моментом перехода права собственности на товар.

Снижение темпов экономического роста РФ за последние годы привело к проблемам стабилизации экономики. Вследствие чего возрастает проблема прогнозирования протекания экономических и финансовых процессов. Результатом этого является финансовый кризис, в связи с которым нарушились внешне-экономические связи между многими организациями в мировом масштабе. Именно поэтому наиболее актуальной в наше время является проблема совершенствования процесса управления финансовыми инструментами и потоками [1].

В процессе управления на предприятиях используются финансовые инструменты. Они играют большую роль не только в финансовой деятельности предприятий, но и в экономике страны (и мира) в целом. Последний кризис явился наглядным примером неэффективного использования отдельных финансовых инструментов, что явилось предпосылкой для повышения интереса к изучению данной темы.

Многие авторы, такие как Буренин А. Н., Нечаев М., Курилова А. А., Деникаева Р. Н. и другие, уделили огромное внимание изучению проблем использования финансовых инструментов, процессу развития и решения аспектов кризиса. Однако вопросы остались до конца не раскрыты и требуют более детального изучения.

При условии нестабильности мировых финансовых рынков наблюдается увеличение объема торговли производными финансовыми инструментами по отношению к объемам торговли реальными активами. И на сегодняшний день эта тенденция возрастает. Что приводит к вероятности возникновения еще больших проблем в экономике.

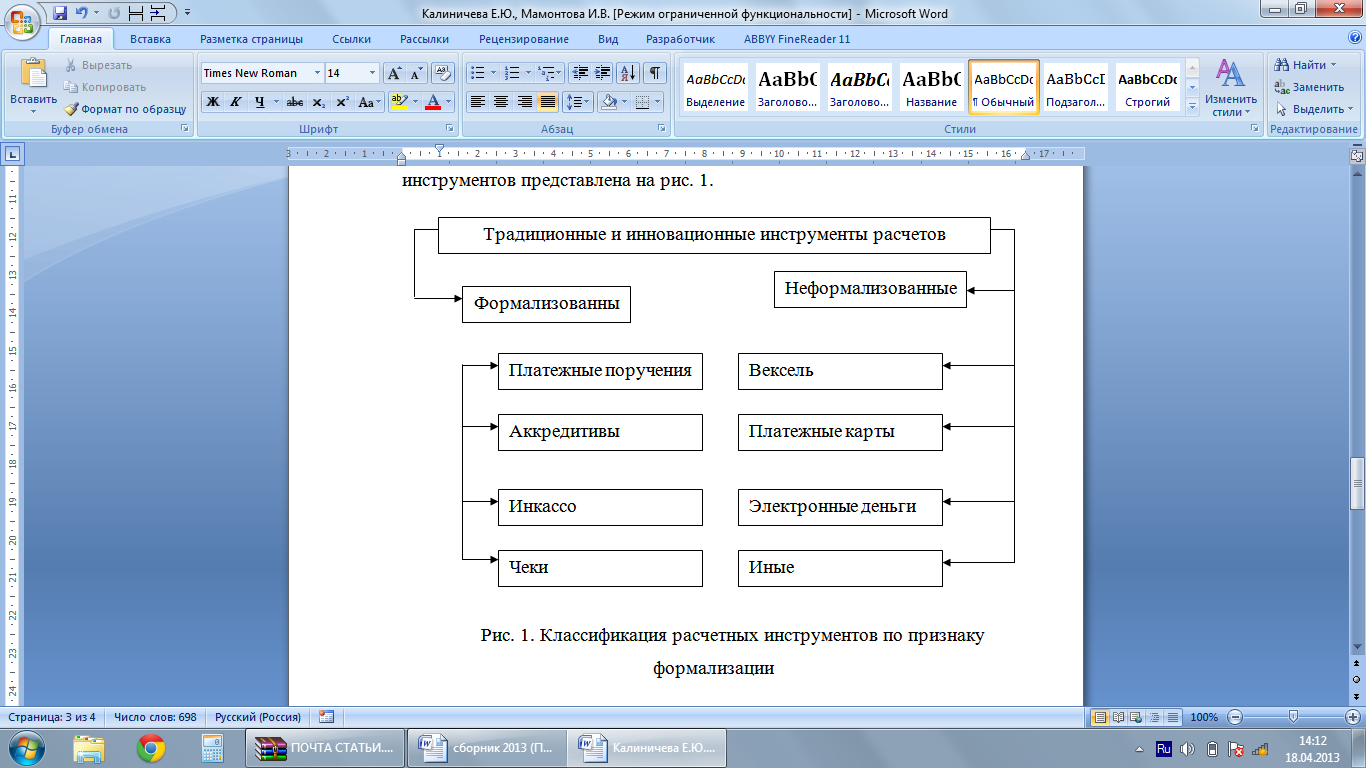

Современной экономике свойственны значительные колебания цен на многие виды товаров. Поэтому производители и потребители должны быть заинтересованы в создании эффективных механизмов, способных защитить от неожиданных изменений цен и минимизировать неблагоприятные экономические последствия. Мы считаем целесообразным классифицировать традиционные и инновационные инструменты расчетов по признаку их формализации на формализованные и неформализованные. Первая группа, по нашему мнению, включает расчеты платежными поручениями, чеками, аккредитивами и инкассо. Вторая группа включает все иные, регламентированные отраслевым законодательством, а также инновационные расчетные инструменты, нормативная регламентация которых находится в стадии становления и развития. Авторская классификация платежных инструментов представлена на рис. 1.

Р ис.

1. Классификация расчетных инструментов

по признаку

формализации

ис.

1. Классификация расчетных инструментов

по признаку

формализации

В настоящее время в соответствии с действующим гражданским законодательством перечень формализованных инструментов расчетов закрыт. Неформализованные инструменты — напротив, допускают появление новых видов, Более того, по нашему мнению, это именно та группа расчетов, в которых возможно возникновение и развитие инновационных, наиболее прогрессивных видов платежных инструментов [2].

Мировой кризис и вступление в ВТО должны подтолкнуть наши компании к использовани ю новых стратегий бизнеса. Компании, которые в процессе достижения главной цели не будут проводить мероприятия по модернизации производства, не снижая его себестоимости и не используя возможности срочного рынка, обречены на провал. Их место могут занять зарубежные компании, которые уже давно хеджируют свои риски на рынке производных финансовых инструментов.

Экономический кризис показал, что большинство отечественных компаний не были готовы к изменениям экономики страны. Это говорит о том, что для совершенствования управления финансами и экономикой в целом, необходимо оперировать не только теоретической базой, но и многовековой практикой бухгалтерского учета и управления финансами.

ЛИТЕРАТУРЫ

Буренин А.Н. Хеджирование срочными контрактами Фондовой биржи РТС. -М.: Научно-технич. общество им. академика С.И. Вавилова, 2009. – 174 с.

Нечаев М. Особенности управления рисками на биржевом срочном товарном рынке // РЦБ. – 2011. - № 4 (409). – С. 23-27.

www.rts.ru