Планирование инновационной деятельности организации на современном этапе развития экономики

Бызова М. С., магистрант 1 курс Научный руководитель: к. э. н., доцент Кравченко Т. С. ФГБОУ ВПО Орел ГАУ, г. Орел, Россия

Аннотация: В данной статье рассматривается проблема становления плановой работы в области инновационной деятельности на предприятиях АПК. Планирование в области инноваций на предприятии играет важную роль как функция управления деятельностью организации. Планирование позволяет сконцентрировать имеющиеся финансовые и производственные ресурсы на приоритетных направлениях деятельности предприятия в целом и в частности в области инновационной деятельности.

Ключевые слова: планирование инновационной деятельности, агропромышленный комплекс, наукоемкие отрасли, национальный проект "Развитие АПК", управленческое решение.

Производство продукции сельского хозяйства в России, как и во всем мире, является крупнейшей жизнеобеспечивающей сферой народнохозяйственного комплекса. Состояние аграрного производства и его экономическая эффективность функционирования имеет большое влияние на уровень продовольственного обеспечения и благосостояния народа.

Агропромышленный комплекс тесно взаимодействует с другими отраслями народного хозяйства, поэтому он в значительной мере определяет состояние всей экономики в стране. В настоящее время в сельской местности проживает свыше 38 млн. человек, что составляет 27% жителей России. Существует прекрасная возможность вывести наше сельское хозяйство на лидирующие позиции в мире, при условии научного подхода к организации сельскохозяйственного производства.

Развитие перспективных наукоемких отраслей неразрывно связано с прогрессом в аграрном секторе. Учеными Россельхозакадемии разработаны современные технологии производства сельскохозяйственной продукции и пищевых продуктов для всех основных природно-экономических зон страны, освоение которых в производстве уже привело к увеличению производства некоторых видов продукции (зерно, мясо птицы, яйцо), ассортименту и качеству пищевых продуктов. Дальнейшее широкое их освоение обеспечит успешную реализацию национального проекта "Развитие АПК".

В целях дальнейшей эффективной реализации приоритетного национального проекта "Развитие АПК" ведется разработка технологий нового поколения, в основу которых заложены высокое качество получаемой продукции, ресурсосбережение, экологическая безопасность, конкурентоспособность на мировом рынке. Индустриальные технологии обуславливают выпуск принципиально новых высокопроизводительных и ресурсосберегающих машин и оборудования, создание высокопродуктивных пород, типов, линий и кроссов животных и птицы.

Важное внимание уделяется исследованиям в области экономики развития отраслей сельского хозяйства. Учеными уже разрабатываются направления научно-технической и инновационной политики в области растениеводства, животноводства, перерабатывающей промышленности, предусматривающие переход к новым технологиям, современным техническим средствам, системе адаптивной интенсификации сельского хозяйства, прогрессивным формам социально-экономических отношений. В области растениеводства и животноводства научно-техническая и инновационная политика включают в себя разработку перспективных технологий, методов селекции, генной инженерии, молекулярной генетики, микробиологии применительно к конкретным сельскохозяйственным культурам, видам животных[1].

Разработанная Россельхозакадемией на федеральном уровне «Концепция развития аграрной науки и научного обеспечения АПК России до 2025 года» служит основой планирования НИОКР для всех уровней научно – исследовательских учреждений и организационных структур академии. Эта концепция является основанием для разработки пятилетних и годичных планов НИОКР в отделениях, научных (научно- методических) центрах и научно – исследовательских учреждений Россельхозакадемии.

Планирование в сфере инновационной деятельности – это процесс выбора приоритетных научных разработок и целей – освоение инновационной продукции с учетом потребностей социально- экономического и научно – технического развития АПК, определение материальных, финансовых и кадровых потребностей, исходя из возможностей для обеспечения инновационного развития.

Ускоренный темп нововведений и массового освоения их в агропромышленном комплексе обуславливает необходимость разработки механизма реализации инновационных программ и проектов.

Планирование инновационной деятельности осуществляется на всех уровнях – федеральном, региональном, отраслевом и в конкретной организации.

Планирование входит в число основных элементов управления инновационной деятельностью предприятия. Как элемент системы менеджмента планирование представляет собой относительно самостоятельную подсистему, включающую совокупность специфических инструментов, правил, структурных органов, информации и процессов, направленных на подготовку и обеспечение выполнения планов.

Планирование инноваций включает в себя систему расчетов, которые обуславливают обоснование целей инновационного развития организации и подготовку решений, обеспечивающих достижение поставленных целей. В процессе планирования осуществляются обоснованный выбор основных направлений инновационной деятельности для организаций в целом и для каждой структурной единицы; формирование программ исследований, разработок и производства инновационной продукции; распределение программ отдельных заданий по отдельным отрезкам времени и закрепление за исполнителями; установление календарных сроков проведения работ по программам; расчет потребности в ресурсах и распределение их по исполнителям на основе бюджетных расчетов [2].

Планирование инноваций служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку комплекса целей и задач управления инновационным развитием предприятия, а также определение путей реализации планов для достижения поставленных целей. Наиболее существенными факторами, определяющими состав и содержание этого комплекса, выступают организационная структура и профиль инновационной деятельности организации, состав осуществляемых инновационных процессов, уровень кооперации при их проведении, масштабы и постоянство инновационной деятельности[3].

С позиции государства необходимо активно поддерживать организации и предприятия централизованными ресурсами в тех случаях, когда они заинтересованы в осуществлении приоритетных для общества направлениях научно – технического прогресса, но при этом испытывают недостаток материально – денежных средств.

Фактор времени является важным слагаемым эффективности проведения исследования и разработок. Совместно с критерием минимизации затрат получение конечных результатов деятельности с учетом фактора времени заложены как основа целевого характера выбора и обоснования научно – технических приоритетов деятельности организации.

ЛИТЕРАТУРА:

Концепция развития аграрной науки и научного обеспечения агропромышленного комплекса Российской Федерации на период до 2025 года (утв. приказом Минсельхоза РФ от 25 июня 2007 г. N 342)

Инновационная деятельность в аграрном секторе экономики России/ Под ред. И. Г. Ушачева, И. Т. Трибулина, Е. С. Оглоблина, И. С. Санду. – М.: КолосС, 2009. – 636 с.

Русинов Ф., Минаев Н. Система отбора и оценки инновационных проектов. – Консультант директора. – 2011. № 23

ПРОБЛЕМЫ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ (НА ПРИМЕРЕ ООО «КРОМСКОЕ» КРОМСКОГО РАЙОНА ОРЛОВСКОЙ ОБЛАСТИ)

Бызова М. С., магистрант 1 курс Научный руководитель: к. э. н., доцент Кравченко Т. С. ФГБОУ ВПО Орел ГАУ, г. Орел, Россия

Аннотация: В данной статье рассматривается проблема становления плановой работы на предприятиях АПК на примере ООО «Кромское» Кромского района Орловской области.

Планирование на предприятии играет важную роль как функция управления деятельностью организации. Планирование позволяет сконцентрировать имеющиеся финансовые и производственные ресурсы на приоритетных направлениях деятельности предприятия.

Ключевые слова: Планирование, управленческое решение, бюджетирование, бюджет.

Планирование на современном предприятии является одним из главных факторов эффективного развития. Без разработки системы внутрихозяйственного планирования невозможно создать экономический и организационный механизм управления предприятием и его финансово – хозяйственной деятельностью. Исходя из этого, мы видим в налаженной системе внутрихозяйственного планирования одно из направлений обеспечения экономического роста АПК.

По – нашему мнению, на данном этапе развития экономики на предприятиях АПК не уделяется должного внимания системе разработки планов деятельности организации. Так, зачастую, на предприятиях применяется, как правило, один из видов планирования, что является неэффективным, потому что, учитывая специфику ведения сельского хозяйства, мало составить план на месяц или квартал. Для более эффективной работы предприятия необходимо применение, как минимум, среднесрочного планирования, которое позволило бы рассчитать многие экономические показатели, характеризующие деятельность той или иной организации, как в настоящий момент времени, так и на перспективу[1].

С целью совершенствования технологии принятия управленческих решений все более широко в сельскохозяйственных организациях внедряется бюджетное планирование.

Бюджетное планирование предприятий АПК, как современная управленческая технология, предназначена для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Оно включает финансовое планирование, учет и контроль доходов и расходов, получаемых от агропромышленного бизнеса на всех уровнях управления и позволяет анализировать фактические данные по сравнению с плановыми [2].

Анализируя систему бюджетного планирования ООО «Кромское», можно отметить, что бюджетирование позволяет координировать работу ведущих специалистов различных структур, входящих в состав предприятия, создавая устойчивую основу для формирования единого плана развития предприятия.

Однако, система бюджетирования ООО «Кромское» имеет ряд недостатков: не выделяются в отдельные бюджеты бюджет общепроизводственных расходов, бюджет управленческих (общехозяйственных) расходов, бюджет коммерческих расходов, что в свою очередь затрудняет работу с имеющейся документацией. Так же разрабатываемый на предприятии бюджет движения денежных средств является ориентировочным. Полностью отсутствует документация, регламентирующая бюджетный процесс на предприятии.

Поэтому на предприятии необходимо совершенствовать существующую систему планирования, для того, чтобы обеспечить выполнение работ в оптимальные агротехнические сроки, избегать простоев и холостых проездов агрегатов и производительно использовать технику и рабочую силу.

Первым шагом к совершенствованию системы бюджетирования на рассматриваемом нами предприятии, мы видим выбор метода составления бюджета на данном предприятии.

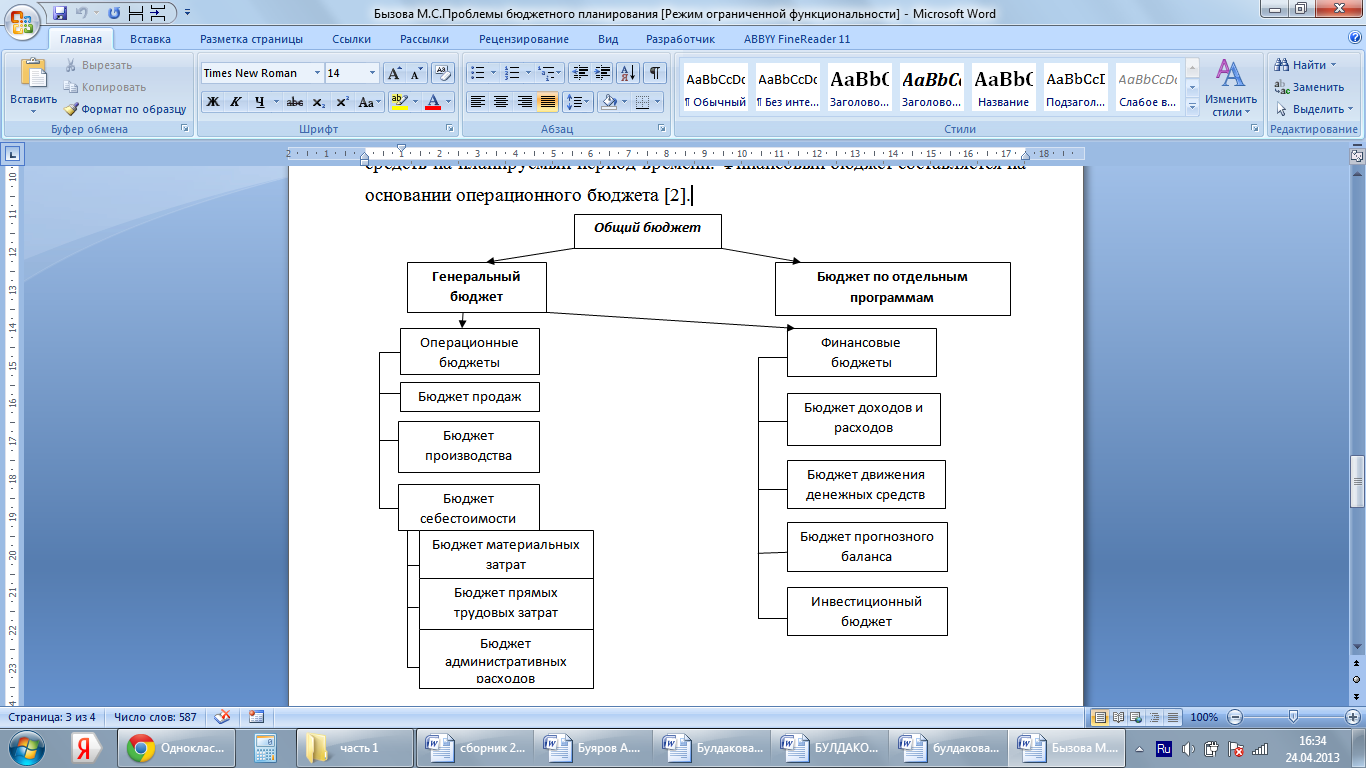

Для ООО «Кромское» мы предлагаем прямой метод составления бюджета. Данный метод считается наиболее сложным и трудоемким. Выбрав данный метод составления бюджета, предприятие разрабатывает ряд бюджетов на определенный период времени (в основном на год с корректировкой по месяцам): генеральный (главный), общий и частные бюджеты. Схема общего бюджета организации представлена на рисунке 1.

Генеральный бюджет включает в себя операционный и финансовые бюджеты. Операционный бюджет показывает прогнозируемые объемы продаж и производства. Он сводится к прогнозированию прибылей и убытков каждого подразделения. Финансовый бюджет прогнозирует денежные потоки организации. Обычно он оформляется в виде прогноза движения денежных средств на планируемый период времени. Финансовый бюджет составляется на основании операционного бюджета [2].

Рисунок 1 – Схема общего бюджета организации

Таким образом, в последовательной разработке отдельных видов бюджетов ООО «Кромское» мы видим возможность планировать деятельность организации более эффективно и методически точно.

ЛИТЕРАТУРА

1.Личко К.Л. Прогнозирование и планирование развития агропромышленного комплекса. М.: КолосС, 2007.

2. Щиборщ К. Бюджетное планирование на промышленных предприятиях России // Консультант директора. – 2007. - №1.