Практичне заняття № 1

Тема: Господарський контроль: сутність, процес, методологія та функції

Мета: Зрозуміти сутність та функції господарського контролю, засвоїти поняття процесу контролю, його складові, навчитися розрізняти методи господарського контролю.

Методичне забезпечення: 1. Контроль і ревізія. Практикум. Тема 1, 2.

2. Картки на відновлення касових операцій

. 3. Підручник “Контроль та ревізія”

Хід заняття

1. Тема та мета заняття 5 хв.

2. Опитування: 15 хв.

1.1. Господарський контроль: поняття, завдання, функції.

1.2. Процес здійснення господарського контролю.

1.3. Етапи розвитку господарського контролю.

1.4. Зв’язок господарського контролю з іншими навчальними дисциплінами.

1.5. Предмет та об’єкти господарського контролю.

1.6. Методологія господарського контролю.

1.7. Принципи, закони та закономірності господарського контролю.

3. Виконання вправ: 1.4 10 хв

4. Відновлення обліку касових операцій та перевірка документів на правильність складання Вправа 3.4. 20 хв

6. Домашнє завдання: 1.5, 1.9, 2.6, 2.12, 2.15, 2.16,

2.22 (на оцінку)

На наступну пару індивідуальне опитування по

Темі 1 з класифікацією контролю 3 хв.

7. Підведення підсумків заняття. 2 хв.

Вправа 1.4. Необхідно: вказати метод господарського контролю для кожної з наведених ситуацій. Відповідь оформити у вигляді таблиці.

Аудит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ревізія |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Перевірка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обстеження |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інвентаризація |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дані для виконання:

В результаті контролю складається акт.

Завданням є збереження державної власності, попередження і профілактика зловживань.

Застосування в ході контролю зважування, перерахунку та порівняння фактичних даних з обліковими.

Здійснюється для контролю за діяльністю матеріально відповідальних осіб.

Контролер висловлює думку про достовірність показників фінансової звітності.

Контролер є сертифікованою особою.

Контролер за власною ініціативою не може вилучати документи та проводити інвентаризацію.

Контролер має право вилучати документи, опечатувати приміщення.

Здійснюється державними органами контролю для виявлення недоліків господарської діяльності підприємств, з точки зору законності, доцільності та достовірності.

Контроль примусовий здійснюється за розпорядженням вищестоящих органів.

Контроль, під час якого відбувається вивчення окремих питань господарської діяльності підприємств.

Контроль, що здійснюється на добровільних засадах.

Контроль, що здійснюється на договірних засадах.

Контроль, що здійснюється на підставі Закону України “Про аудиторську діяльність”.

Контроль, що здійснюється на підставі Закону України “Про контрольно-ревізійну службу України”.

Контроль, що здійснюється на підставі Закону України “Про податкову службу України”.

Контроль, що не потребує використання складних методик і застосування професійних знань та вмінь, наслідки оформлюються довідкою, або доповідною запискою.

Ознайомлення на місці проведення з окремими сторонами господарської діяльності.

Підприємницька діяльність.

Після проведення контролю складається висновок та надаються рекомендації керівництву підприємства щодо усунення помилок та недоліків.

Вправа 3.4.

Необхідно:

згрупувати роздані документи;

перевірити на правильність оформлення;

скласти бухгалтерські проводки в хронологічній послідовності.

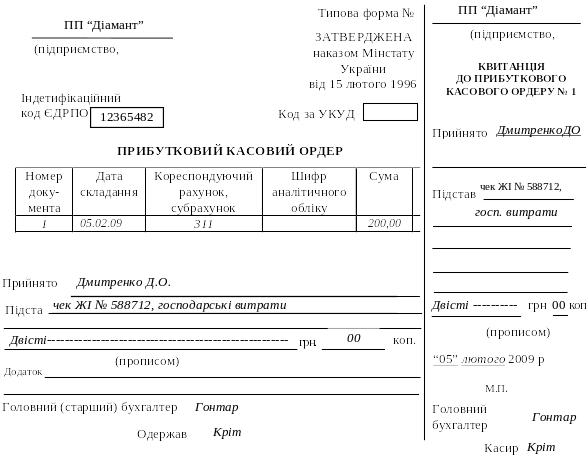

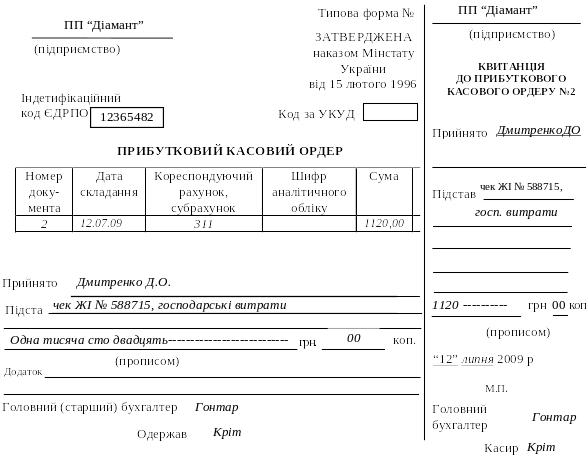

Каса за “05”лютого 2009 р. Аркуш 1

Номер документа |

Від кого отримано чи кому видано |

Номер кореспондуючого рахунку |

Прибуток |

Видаток |

|

Залишок на початок дня |

|

0,00 |

|

1 |

Чек ЖІ № 588712 |

311 |

200,00 |

|

1 |

Дмитренко Д.О. |

372 |

|

200,00 |

Разом за день |

200,00 |

200,00 |

||

Залишок на кінець дня |

0,00 |

|

||

у тому числі на зарплату |

0,00 |

|

||

Касир Кріт Записи у касовій книзі перевірив і документи у кількості

Бухгалтер Гонтар один прибуткових та один видаткових одержав

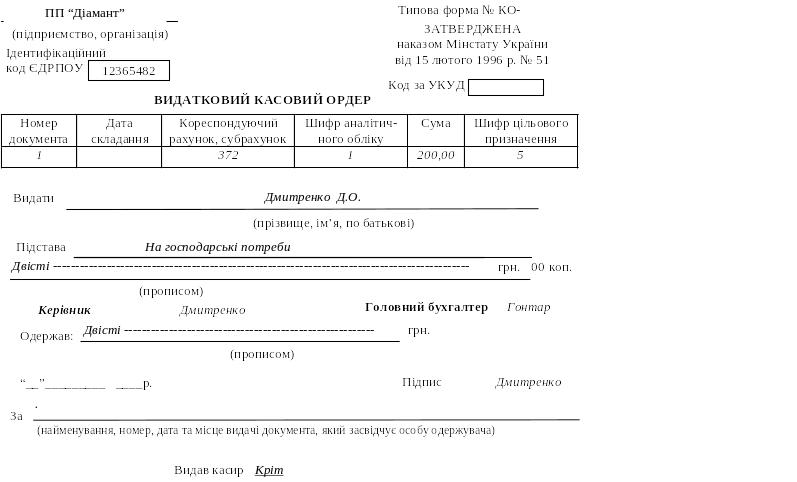

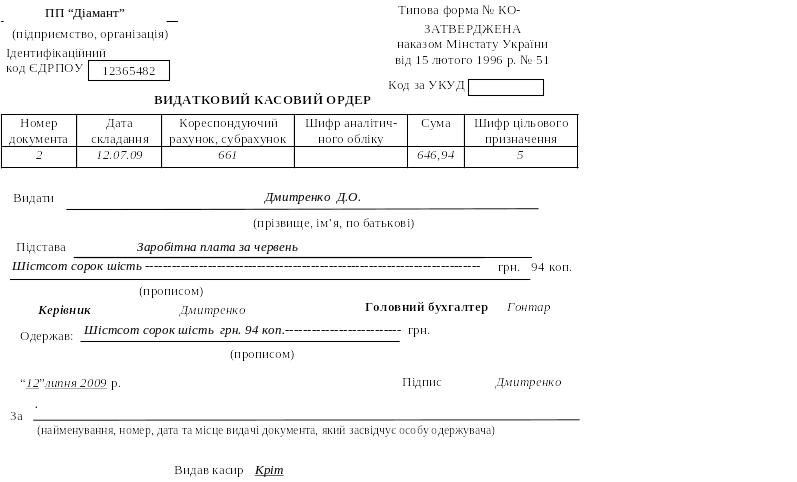

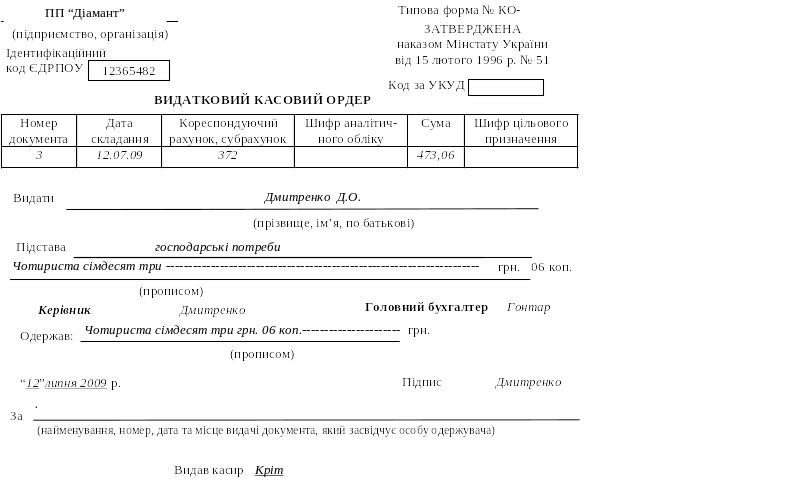

Каса за “12”липня 2009 р. Аркуш 2

Номер документа |

Від кого отримано чи кому видано |

Номер кореспондуючого рахунку |

Прибуток |

Видаток |

|

Залишок на початок дня |

|

0,00 |

|

2 |

Чек ЖІ № 588715 |

311 |

1120,00 |

|

2 |

Дмитренко Д.О. |

661 |

|

646,94 |

3 |

Дмитренко Д.О. |

372 |

|

473,06 |

Разом за день |

1120,00 |

1120,00 |

||

Залишок на кінець дня |

0,00 |

|

||

у тому числі на зарплату |

0,00 |

|

||

Касир Кріт Записи у касовій книзі перевірив і документи у кількості

Бухгалтер Гонтар один прибуткових та два видаткових одержав

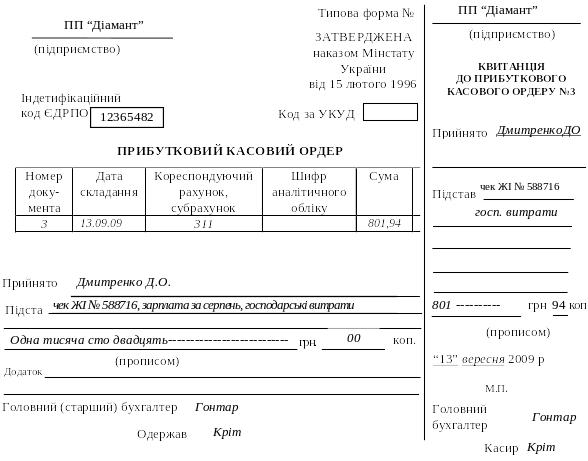

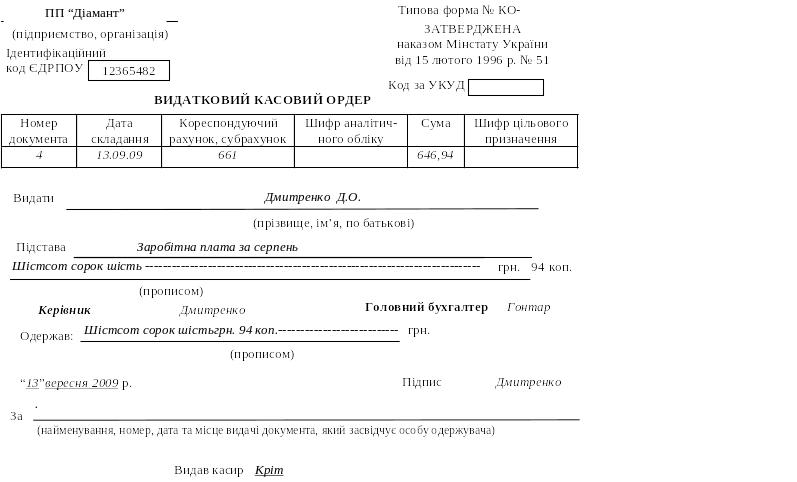

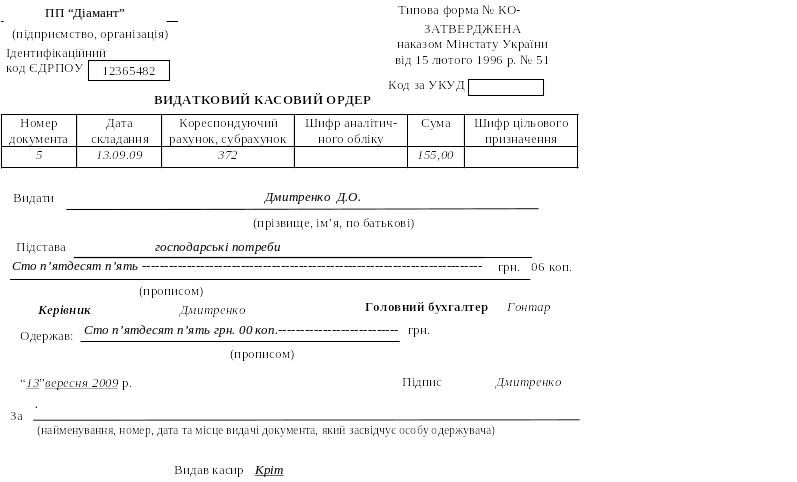

Каса за “13”вересня 2009 р. Аркуш 3

Номер документа |

Від кого отримано чи кому видано |

Номер кореспондуючого рахунку |

Прибуток |

Видаток |

|

Залишок на початок дня |

|

0,00 |

|

3 |

Чек ЖІ № 588716 |

311 |

801,94 |

|

4 |

Дмитренко Д.О. |

661 |

|

646,94 |

5 |

Дмитренко Д.О. |

372 |

|

155,00 |

Разом за день |

801,94 |

801,94 |

||

Залишок на кінець дня |

0,00 |

|

||

у тому числі на зарплату |

0,00 |

|

||

Касир Кріт Записи у касовій книзі перевірив і документи у кількості

Бухгалтер Гонтар один прибуткових та два видаткових одержав

Каса за “13”листопада 2009 р. Аркуш 4

Номер документа |

Від кого отримано чи кому видано |

Номер кореспондуючого рахунку |

Прибуток |

Видаток |

|

Залишок на початок дня |

|

0,00 |

|

4 |

Чек ЖІ № 588717 |

311 |

1118,94 |

|

6 |

Дмитренко Д.О. |

661 |

|

646,94 |

7 |

Дмитренко Д.О. |

372 |

|

472,00 |

Разом за день |

1118,94 |

1118,94 |

||

Залишок на кінець дня |

0,00 |

|

||

у тому числі на зарплату |

0,00 |

|

||

Касир Кріт Записи у касовій книзі перевірив і документи у кількості

Бухгалтер Гонтар один прибуткових та два видаткових одержав

Каса за “20”листопада 2009 р. Аркуш 5

Номер документа |

Від кого отримано чи кому видано |

Номер кореспондуючого рахунку |

Прибуток |

Видаток |

|

Залишок на початок дня |

|

0,00 |

|

5 |

Чек ЖІ № 588719 |

311 |

753,42 |

|

8 |

Дмитренко Д.О. |

661 |

|

678,42 |

9 |

Дмитренко Д.О. |

372 |

|

75,00 |

Разом за день |

753,42 |

753,42 |

||

Залишок на кінець дня |

0,00 |

|

||

у тому числі на зарплату |

0,00 |

|

||

Касир Кріт Записи у касовій книзі перевірив і документи у кількості

Бухгалтер Гонтар один прибуткових та два видаткових одержав

Каса за “12”грудня 2009 р. Аркуш 6

Номер документа |

Від кого отримано чи кому видано |

Номер кореспондуючого рахунку |

Прибуток |

Видаток |

|

Залишок на початок дня |

|

0,00 |

|

6 |

Чек ЖІ № 588721 |

311 |

413,35 |

|

10 |

Дмитренко Д.О. |

372 |

|

413,35 |

Разом за день |

413,35 |

413,35 |

||

Залишок на кінець дня |

0,00 |

|

||

у тому числі на зарплату |

0,00 |

|

||

Касир Кріт Записи у касовій книзі перевірив і документи у кількості

Бухгалтер Гонтар один прибуткових та один видаткових одержав