5.8. Прийоми фактичного контролю

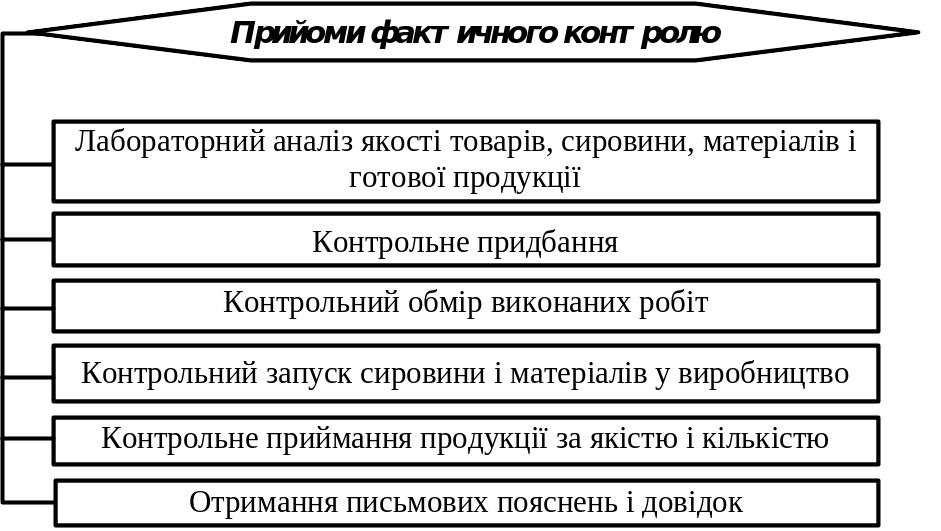

Під фактичним контролем розуміють перевірку наявності грошових коштів, запасів, необоротних активів, розрахунків тощо в натурі. Прийоми фактичного контролю наведені на рис. 1.15.

Правильність здійснення багатьох господарських операцій не завжди можна перевірити за допомогою прийомів документального контролю. Часто виникає необхідність провести перевірку фактичної наявності об’єктів контролю. З цією метою разом з прийомами документального контролю застосовуються прийоми фактичного контролю (див. рис. 1.15).

Рис. 1.15. Прийоми фактичного контролю

Лабораторні аналізи проводять на вимогу контролера, у випадках коли визначити якісні ознаки сировини, матеріалів, готових виробів, виконаних будівельно-монтажних і ремонтних робіт іншими прийомами контролю неможливо. Метою такого контролю є уточнення суттєвих характеристик об’єкту контролю і отримання на цій основі якісно нової інформації.

В багатьох випадках під час контролю суттєве значення має перевірка якості сировини і матеріалів, що приймаються на приймальні пункти чи використовуються у виробництві, а також напівфабрикатів і готової продукції. Це дає можливість виявити факти використання неякісної сировини, заміни одних матеріалів іншими, більш дешевими, недовкладення в продукцію, перекручення якісних показників продукції, що приймається чи випускається, недотриманням норм витрат.

В залежності від мети перевірки та характеру продукції (матеріалів, товарів), її аналіз може здійснюватися наступними способами:

органолептично, тобто шляхом огляду, визначення смаку, запаху, кольору тощо;

за допомогою спеціальних приладів (наприклад, жирність молока визначається жирометром);

спеціальним дослідженням в лабораторії (визначення хімічного складу тощо).

Якщо перевірка якості можлива без спеціальних лабораторних досліджень і здійснюється прямо на місці знаходження цінностей, то обов’язкову участь в ній повинні брати особи, відповідальні за цю ділянку роботи. Крім того, можуть бути залучені й інші особи.

Відбір проб або зразків здійснюється за участю контролера та оформлюється актом за підписами всіх присутніх.

Контрольне придбання дозволяє визначити правильність і законність відпуску товарів покупцям, розрахунків з ними в умовах безпосереднього здійснення таких господарських операцій. Контрольне придбання покликане сприяти виявленню і документальній фіксації фактів обману покупців, порушення продавцями ліцензійних правил торгівлі тощо.

Раптовість проведення контрольного придбання настільки важлива, що, на відміну від обстеження, її завжди організують і практикують без отримання попередньої згоди на те зі сторони адміністрації господарюючого суб’єкта; її представника частіше за все запрошують на місце перевірки тільки після того, як придбання оголошене контролюючою особою. Проте, це не виключає можливість такої нетипової ситуації, при якій контрольне придбання здійснюється аудитором, ревізором або іншими покупцями не тільки з попередньої згоди адміністрації об’єкту, що перевіряється, але і за її прямим дорученням.

Контрольне придбання повинно здійснюватися з дотриманням наступних вимог:

колективний метод перевірки, тобто її проведення не однією особою, а групою з 2-4 осіб;

попереднє спостереження за тим, які навички роботи продавців за відпуском товару і які касирів-контролерів за розрахунками з покупцями (якщо за існуючою системою внутрішньогосподарського контролю ці функції розподілені), як саме працівники дотримуються правил торгівлі, які порушення правил ними зазвичай допускаються;

перевірці можуть підлягати не лише фактично відпущені, але й вже розфасовані, підготовлені до відпуску товари, що знаходяться в торговельному залі;

документальне оформлення факту контрольного придбання, на раніше підготовлених для цього бланках.

Контрольне придбання також може бути організоване не тільки як самостійний прийом, але і як прийом, що доповнює матеріали обстеження, особливо, коли це тематичне обстеження касового господарства, обладнання та інвентарю (в тому числі і ваговимірюючих приладів), дотримання правил торгівлі, організації обслуговування покупців тощо.

На практиці, контрольне придбання, яке дозволяє потенційно визначити правильність відпуску товарів покупцям і розрахунків з ними, є досить складним методологічним прийомом, результати якого залежать не тільки від раптовості. Ефект можливий лише у тому випадку, коли контрольне придбання проводиться за продуманою програмою спеціалістами високої кваліфікації, добре обізнаними з правилами роботи роздрібного торговельного підприємства, закладу громадського харчування, підприємства побутового обслуговування тощо.

Результати контрольного придбання документально оформлюють актом з відображення фактів, що мають відношення до перевірки, подробиць обману покупців. В ході цього оформлення у відповідних винних осіб вимагають письмового пояснення. До підсумкового документу включають (якщо це доречно) фразу про те, що в ході перевірки маси чи міри нічого не було розлито або розсипано.

Контрольний обмір виконаних будівельних, монтажних і ремонтних робіт проводиться безпосередньо на об’єкті і дозволяє встановити фактичний обсяг і вартість виконаних робіт, перевірити правильність їх відображення в актах приймання робіт і нарядах робітників, а також правильність списання матеріалів на проведення цих робіт.

Контрольний обмір виконаних будівельних, монтажних і ремонтних робіт проводиться ревізором самостійно або із залученням спеціалістів будівельних організацій чи банків, що фінансують вказані роботи. Контрольні обміри проводяться безпосередньо на об’єкті. За допомогою обміру перевіряється:

відповідність кількості та вартості виконаних робіт, що зазначені в актах приймання і нарядах, а також в проектах та кошторисах;

відповідність виконаних робіт складу робіт, передбачених кошторисними нормами, на підставі яких складені розрахункові одиничні розцінки, калькуляції і прейскурантні ціни, а також розцінки за нарядами;

завершеність об’єктів, конструктивних елементів, етапів виконання робіт або їх частин.

Основними способами проведення контрольного обміру є:

контрольний обмір фактично виконаних робіт;

співставлення обсягу робіт, вказаного в актах приймання і в актах інвентаризації незавершеного виробництва, з обсягом робіт, вказаного в оплачених робочих нарядах;

зустрічна перевірка операцій по розрахунках з іншими підприємствами;

перевірка супутніх операцій по розрахунках за виконані і здані роботи.

Контрольний запуск сировини і матеріалів у виробництво застосовують у тих випадках, коли необхідно встановити фактичні витрати сировини або матеріалів на виробництві, вихід напівфабрикатів, готової продукції, кількість відходів. Застосовують його і для перевірки діючих або таких, що діяли раніше на підприємстві норм витрат сировини і матеріалів, технологічного процесу, продуктивності обладнання тощо.

Для цього контрольний запуск сировини і матеріалів у виробництво (експеримент) проводять в таких же умовах, в такому ж порядку і в такій же технологічній послідовності, в якій зазвичай здійснюються аналогічні процеси з метою визначення достовірності чинних норм і нормативів витрат сировини і матеріалів на виробництво продукції або обсягів будівельно-монтажних робіт.

Ревізор повинен мати на увазі, що у відповідності до обраної облікової політики кожне підприємство самостійно вирішує, як організувати облік руху напівфабрикатів (деталей) у виробництві. Відповідно, контрольний запуск сировини у виробництво слід здійснювати, зважаючи на особливості ведення обліку на кожному підприємстві, що контролюється.

Контрольний запуск сировини у виробництво необхідно здійснити за попередньо продуманою програмою, із залученням досвідчених і компетентних працівників, які є незалежними по відношенню до суб’єкта господарювання, що перевіряється (а також до персоналу, що працює на конкретному об’єкті, де планується здійснити запуск). Звичайно попередньо визначається кількість контролерів, щоб була можливість розставити контролерів на всіх вузлових пунктах (що зосереджують найважливіші контрольні моменти) технологічного процесу, місцезнаходження контрольного запуску сировини.

За допомогою контрольного запуску виявляються:

факти застосування застарілих норм, в результаті чого в цехах і на складі утворюються невраховані лишки сировини і матеріалів;

випадки зменшення норм часу і розцінок на виконувані роботи;

неправильність розрахунків ефективності, прийнятих за основу при виплаті грошових винагород по впровадженню нової техніки;

недоліки у нормуванні і технології виробництва;

викривлення якісних показників продукції;

дійсний стан справ.

Результати контрольного запуску сировини і матеріалів у виробництво оформлюються проміжним актом, в якому зазначається склад комісії, характеристика сировини і матеріалів, кількість зворотних і кінцевих відходів, нормативні витрати матеріалу та відхилення від норм, фактичний вихід готової продукції, деталей та напівфабрикатів.

Контрольне приймання продукції за якістю і кількістю слід проводити при визначенні достовірності даних відділу технічного контролю щодо кількості і якості продукції. Цей прийом контролю доцільно використовувати у випадках виявлення приписок за даними про відпуск та реалізацію продукції, для перевірки сигналів про розкрадання сировини, матеріалів, деталей, напівфабрикатів, готової продукції, правильного нарахування зарплати працівникам тощо.

Отримання письмових пояснень як прийом фактичного контролю практикується досить часто: при інвентаризації, контрольному придбанні, контрольному запуску сировини у виробництво і лабораторному аналізі якості товарів, сировини і матеріалів, готової продукції тощо.

Контролер може одержувати усні чи письмові пояснення і довідки від працівників підприємства, що перевіряється, з питань, що виникають в ході дослідження. Крім окремих осіб, якщо в цьому виникає необхідність, контролер може звертатися за довідками до різних організацій. Пояснення допомагають перевірити достовірність даних, відображених в документах, виявити підробки, встановити події та їх учасників, що дійсно мають місце тощо.

Особа не несе відповідальності за відмову давати свідчення чи пояснення відносно себе, членів сім’ї чи близьких родичів, коло яких визначається законом. Тобто, вона може не давати пояснень, якщо вважає, що їх можуть неправильно зрозуміти і вони негативно вплинуть на складання загального акту ревізії.