14.4. Формы расчетов во внешнеэкономической деятельности

В процессе внешнеэкономической деятельности возникают взаимные финансовые обязательства сторон, что, в свою очередь, вызывает необходимость международных расчетов между партнерами. С одной стороны, платежно-расчетные отношения во внешнеэкономической сфере определяют режим их осуществления, а с другой стороны, представляют собой сформулированные в контракте финансовые условия, включающие условия платежа, формы расчетов и меры против неплатежей.

Международная практика внешнеторговых отношений выработала ряд форм и расчетов между партнерами. Это аккредитив и инкассо, авансы и открытый счет, банковский телеграфный и почтовый перевод, расчеты чеками и векселями. Выбор той или иной формы зависит от степени доверия между партнерами, роли банков в процессе осуществления платежа в каждом конкретном случае.

Наиболее выгодной для экспортера формой расчетов является аккредитив.

Аккредитив — это обязательство банка произвести по просьбе и в соответствии с указаниями импортера платеж экспортеру (при наличных расчетах) или акцептовать тратту, выставленную экспортером (при расчетах в кредит), в пределах определенной суммы, срока и против предусмотренных документов.

Международной торговой палатой в 1983 г. изданы «Унифицированные правила и обычаи для документарных аккредитивов», которые регламентируют правоотношения сторон по документарному аккредитиву.

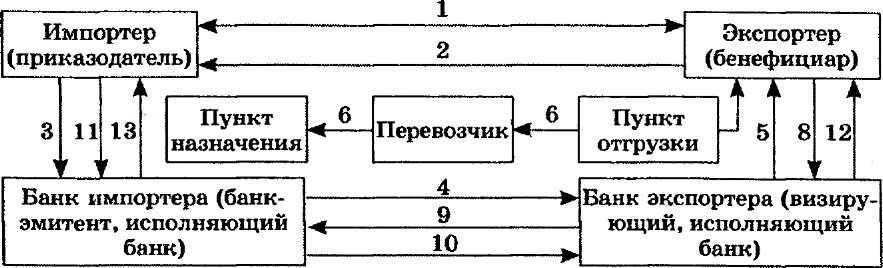

В соответствии с указанными правилами банк-эмитент (банк, выставивший аккредитив), получив заявление импортера (прика- зодателя), берет на себя обязательство произвести платеж третьему лицу (бенефициару) при наличии обусловленных документов и в соответствии с оговоренными условиями. Необходимо обратить внимание на четкость и полноту формулировок условий будущего аккредитива при согласовании раздела контракта, касающегося условий платежа. В частности, следует оговорить наименование банка, в котором будет открыт аккредитив, вид аккредитива, наименование авизирующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых должен производиться платеж, сроки действия аккредитива, сроки отгрузки. Механизм расчетов приведен на рис. 14.2.

Рассмотрим этапы проведения аккредитивной операции:

исходным моментом (1) является заключение контракта с указанием, что платеж осуществляется в форме аккредитива;

экспортер сообщает о готовности товара к отгрузке (2);

Рис.

14.2.

Этапы проведения аккредитивной операции

получив такое сообщение, импортер дает указание банку-эмитенту открыть документарный аккредитив в пользу экспортера на сумму контракта (3);

банк-эмитент направляет сообщение об открытии аккредитива экспортеру (бенефициару) через обслуживающий его банк, в задачу которого входит авизование (извещение) аккредитива экспортеру (4). Такой банк называется авизующим;

авизующий банк также получает экземпляр аккредитивного письма (телекса), так как он уполномочен на прием от бенефициара документов по аккредитиву, проверку и отсылку их банку-эмитенту, а в ряде случаев назначается эмитентом исполняющим банком, т.е. уполномочивается на платеж (5);

получив аккредитив, экспортер проверяет его на предмет соответствия условиям контракта и при отсутствии расхождений осуществляет отгрузку товара (6);

экспортер получает транспортные документы от перевозчика (7);

экспортер все требуемые документы передает в свой банк (8);

банк экспортера проверяет документы (в течение не более семи банковских дней) и направляет банку-эмитенту для оплаты (9);

банк-эмитент после проверки полученных документов переводит сумму платежа банку экспортера (10);

одновременно банк-эмитент взыскивает соответствующую сумму с импортера (11);

банк экспортера зачисляет выручку экспортеру (12);

импортер, получив от банка-эмитента документы, вступает во владение товаром (13).

Если аккредитив открывается в обеспечение платежей по контракту, предусматривающему предоставление покупателю краткосрочного кредита, банк-эмитент выдает документы импортеру без списания с его счета суммы платежа, но платеж обязательно будет произведен банком по наступлении срока.

В зависимости от условий различают несколько видов аккредитивов.

Подтвержденный аккредитив содержит обязательство банка, в котором открыт аккредитив, выплатить экспортеру причитающуюся ему сумму платежа, независимо от того, получит ли он возмещение от банка импортера, открывшего аккредитив. Банк, подтвердивший аккредитив, обязан выполнить обязательство по платежу независимо от возможности банка, открывающего аккредитив, возместить подтверждающему банку произведенный платеж.

Неподтвержденный аккредитив не содержит указанного обязательства, т.е. при неподтвержденном аккредитиве за совершение платежа отвечает только аккредитивный банк.

Отзывный аккредитив может быть аннулирован (отозван) досрочно как импортером, так и самим банком, его открывшим, в случае ухудшения финансового положения импортера. Но если банк уже принял документы экспортера, отказ от аккредитива является недействительным.

Безотзывный аккредитив не может быть аннулирован (отозван) или уменьшен банком-эмитентом до наступления срока без согласия экспортера, в пользу которого он открыт.

В свою очередь, безотзывный аккредитив может быть подтвержденным или неподтвержденным.

Подтвержденный безотзывный аккредитив означает повышение степени надежности платежа, так как к ответственности банка-эмитента добавляется гарантия другого, который авизует бенефициара и принимает обязательства, как и банк-эмитент. Если банк—эмитент не является корреспондентом банка экспортера, последний не должен принимать неподтвержденный аккредитив или должен настаивать на подтверждении его первоклассным банком-корреспондентом банка экспортера.

По способу обеспечения ресурсами аккредитивы делятся на покрытые и непокрытые.

При открытии покрытых аккредитивов банк-эмитент переводит одновременно валютные средства, являющиеся обеспечением и источником платежа по данному аккредитиву.

Непокрытыми аккредитивы считаются при отсутствии предварительного перевода ресурсов. Валютное покрытие является обязательным условием, если банк-эмитент не является корреспондентом белорусского банка. Банк-эмитент для обеспечения валютного покрытия может открыть в исполняющем банке депозит. В ряде стран (Греция, Турция) условие валютного покрытия предусмотрено национальным валютным законодательством в качестве основного.

Делимый аккредитив предусматривает выплаты экспортеру определенных сумм после каждой частичной поставки.

Неделимый аккредитив — вся сумма по договору будет выплачена после завершения всей поставки.

Возобновляемый (револьверный) аккредитив предполагает, что в течение всего срока использования аккредитива его сумма восстанавливается, как только импортер возместит банку, открывшему аккредитив, произведенные по нему платежи экспортеру. Его преимущество состоит в отсутствии необходимости оформления вновь аккредитива и сокращении дополнительных расходов. Такие аккредитивы применяются при длительных поставках сырья. Следует отметить, что по своей природе револьверный аккредитив аналогичен контокоррентному кредиту. Сложность постоянного контроля банка за состоянием револьверного аккредитива делает такую форму расчетов весьма редкой.

Особенность переводного (трансферабельного) аккредитива состоит в передаче экспортером своих прав на получение средств (полностью или частично) третьим лицам в своей стране или за рубежом. Он применяется в случае финансирования субпоставщика из средств аккредитива.

Наряду с классификацией аккредитивов по различным признакам и отнесением их к различным видам необходимо обратить внимание еще на два важных элемента аккредитива: срок открытия и действия и сумму по аккредитиву.

Срок открытия и действия аккредитива оказывает влияние на финансовые интересы сторон по контракту. Экспортер стремится к тому, чтобы аккредитив был открыт как можно раньше и действовал как можно дольше. Это стремление экспортера естественно, он хочет иметь больший период времени для подготовки, отгрузки товара и передачи документов. Несвоевременное открытие аккредитива может привести к накоплению товара, замедлению оборачиваемости и, как следствие, — к ухудшению финансового положения экспортера. Поэтому эти вопросы являются предметом переговоров сторон. Здесь возможны различные варианты. Как правило, срок открытия аккредитива устанавливается в течение определенного количества дней (обычно не позднее 10 дней) после получения импортером сообщения экспортера о готовности товара к отгрузке. Возможен и вариант открытия аккредитива через несколько дней после подписания контракта.

Сумма по аккредитиву состоит из фактурной стоимости проданного и подлежащего отгрузке товара и других расходов, оплачиваемых за счет средств аккредитива. Это могут быть проценты за пользование кредитом.

Операция по открытию аккредитива весьма дорогостоящая. За открытие, авизование, подтверждение, прием, проверку, пересылку документов банки взимают комиссионные, устанавливаемые в процентах от суммы аккредитива. В международной торговле сложилась практика, при которой расходы, связанные с оформлением аккредитива, стороны несут по принципу: каждый в своей стране.

В основе инкассовой формы расчетов лежит расчетная операция, посредством которой банк по поручению своего клиента получает на основе расчетных документов причитающиеся ему денежные средства от плательщика за отгруженные в его адрес товароматериальные ценности и оказанные услуги и зачисляет эти средства на его счет в банке. Инкассо может быть чистым и документарным.

Чистое инкассо — это инкассо финансовых документов (векселя, чеки и др.), когда они не сопровождаются коммерческими документами.

Документарное инкассо — это инкассо финансовых документов, сопровождаемых коммерческими документами, а также инкассо только коммерческих документов.

Документарное инкассо представляет собой обязательство банка получить по поручению экспортера от импортера сумму платежа по контракту против передачи последнему коммерческих документов и перечислить ее экспортеру.

В инкассовом поручении экспортер просит свой банк, чтобы им была получена стоимость отгруженного товара на условиях «наличными против документов» и реже «наличными против сдачи товара». Расчеты на условиях «платеж против документов» дают экспортеру гарантию в том, что товар не перейдет в собственность покупателя до проведения им платежа за товар.

Вместе с тем инкассовая форма имеет ряд недостатков: во-первых, к моменту прибытия коммерческих документов в банк импортер может отказаться от оплаты или, во-вторых, оказаться неплатежеспособным. Частично преодолеть указанные недостатки можно за счет применения инкассо телеграфного, позволяющего сократить разрыв во времени, а также за счет применения инкассо с предварительно выданной банковской гарантией, что позволяет создать надежность платежа, близкую к безотзывному аккредитиву.

Инкассовая форма расчетов за счет простоты оформления, возможности проверки документов позволяет широко ее использовать в международных расчетах.

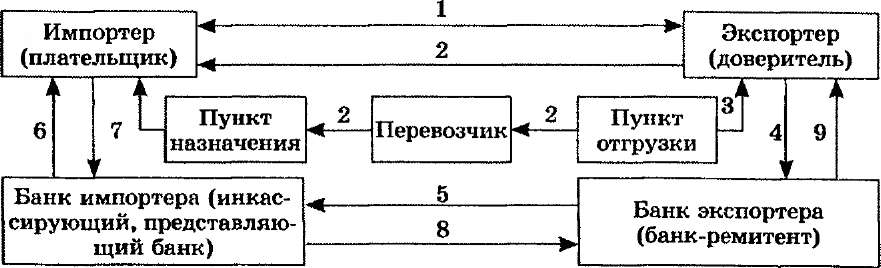

Порядок осуществления расчетов в форме инкассо приведен на рис. 14.3.

Представленный механизм расчетов можно разделить на девять операций.

Стороны при заключении контракта определяют в качестве формы расчета инкассо и оговаривают, через какие банки будут производиться расчеты.

Экспортер отгружает товар.

Перевозчик передает экспортеру транспортные документы.

Экспортер (доверитель) готовит документы и передает их в свой банк-ремитент (экспортер, передающий документы на ин-

Рис.

14.3.

Этапы проведения инкассовой операции

кассо, называется доверителем, а банк, которому экспортер поручает операцию по инкассированию, — банком-ремитентом).

Банк экспортера проверяет документы и отсылает их вместе с поручением своему корреспонденту в стране импортера. В своем поручении банк-ремитент указывает инструкции в отношении перевода средств, полученных от импортера, а также при необходимости — в отношении векселей, акцептованных импортером.

Получив документы, банк импортера направляет их импортеру для получения от него платежа (или акцепта тратт).

Банк импортера получает платеж от плательщика.

Инкассирующий банк переводит выручку банку-ремитенту в соответствии с инструкциями: переводит телеграфом, по почте, зачисляет на корреспондентский счет.

Банк-ремитент зачисляет выручку экспортеру.

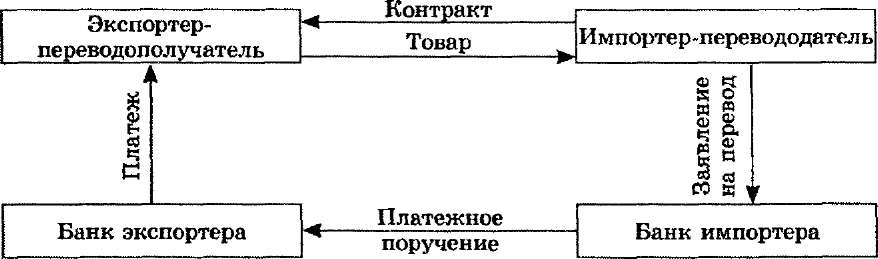

Банковский перевод — поручение одного лица (перевододателя) банку перевести определенную сумму в пользу другого лица (переводополучателя). Банк, принявший поручение на перевод, выполняет его через своего корреспондента. Такой вид внешнеторговых расчетов используется при уплате долга по кредитам, выдаче авансов, урегулировании рекламаций, связанных с невыполнением условий контракта и др. В основном банковский перевод используется при урегулировании финансовых вопросов в случаях, когда не требуется товарная (коммерческая) документация.

В ситуациях, когда стороны при заключении контракта договорились, что оплата за отгруженный товар будет производиться в форме банковского перевода, в платежном поручении может содержаться условие о выплате поставщику суммы против представленных коммерческих и финансовых документов (документарный перевод) или против представления расписки (условный перевод). Схема банковского перевода представлена на рис. 14.4.

Как видно из приведенной схемы, банки принимают участие в этой форме расчетов при представлении импортером в свой банк поручения на оплату контракта, приняв его, банк импортера направляет от своего имени платежное поручение в соответствующий

Рис.

14.4.

Схема банковского перевода

банк импортера. Наконец, при получении платежного поручения банк экспортера зачисляет средства на счет экспортера.

Платежное поручение импортера может быть направлено в банк экспортера по почте, телексу либо через систему СВИФТ (SWIFT) — систему электронной передачи информации по международным расчетам. Цель этой системы в том, чтобы на основе электронной обработки данных создать бездокументный платежный оборот, ускорить связь между банками.

Расчеты чеками представляют собой письменное распоряжение чекодателя банку-плательщику об оплате указанной в ней суммы чекодателю (предъявителю чека) за счет имеющихся у банка средств чекодателя. Расчет чеками завершает платежные отношения лишь после того, когда сумма чека будет зачислена на счет продавца в банке. Поскольку чек не является инструментом кредитования и подлежит оплате при предъявлении его в банк, срок обращения чека ограничен (в одной стране — 8 дней, если место выдачи чека и его оплаты находятся в разных странах — 20 дней, если оплата совершается в другой части света — 70 дней).

При выдаче чеков, применяемых в области международных расчетов, страны учитывают положения Женевской конвенции о чеках 1931 г.

Оплата векселем. Вексель — письменное долговое обязательство строго установленной формы, дающее его владельцу (векселедержателю) бесспорное право по истечении срока требовать с должника уплаты обозначенной денежной суммы.

Различаются простые и переводные векселя.

Простой вексель представляет собой долговое обязательство одного лица уплатить указанную сумму другому лицу. Он выписывается и подписывается должником.

Переводной вексель (тратта) — безусловное предложение одного лица, адресованное другому лицу, уплатить в назначенный срок третьему лицу определенную денежную сумму. Он выписывается и подписывается кредитором (трассантом) и представляет собой приказ должнику (трассату) уплатить в указанный срок обозначенную сумму третьему лицу (ремитенту). Чтобы приказ кредитора-трассанта имел силу, должник-трассат должен подтвердить свое согласие произвести платеж в указанный срок. Такое согласие (акцепт) оформляется в письменной форме на лицевой стороне векселя. Акцептант переводного векселя, как и векселедатель простого векселя, является главным вексельным должником, это так называемый «должник первого порядка». Вексель имеет ряд существенных особенностей:• абстрактность. Вексель представляет собой абстрактную сделку, так как не указывается материальное основание долга. Предметом вексельного обязательства являются деньги, а не товары и ценные бумаги. Возникнув на основе конкретной сделки, вексель от нее обособляется и существует как самостоятельный договор;

бесспорность. Это вызвано тем, что вексель — не только форма кредита и средство возврата платежа, но и важный документ, выступающий в качестве средства платежа, который может быть учтен (куплен банком до истечения срока векселя) или зало- жен в банке;

возможность его передачи. В этом случае на оборотной стороне векселя делается специальная надпись — индоссамент. Лицо, уступающее права, называется индоссантом, а лицо, приобретающее их, — индоссатом. При этом возможны следующие варианты: указывается имя нового владельца, отмечается лишь факт передачи векселя без указания лица. Так формируется категория «должников второго порядка».

Вексельное обязательство может быть гарантировано банком в виде специальной надписи на лицевой стороне векселя. Такая надпись получила название аваль. Авалист, т.е. лицо, совершившее вексельное поручительство, принимает на себя ответственность перед владельцем векселя за выполнение обязательств любым из обязанных по векселю лиц: векселедателем, акцептантом, индоссантом. Авалист освобождается от ответственности, когда перестает нести ответственность по векселю основной должник. Аваль увеличивает надежность векселя и способствует вексельному обращению;

право протеста. В случае если «должник первого порядка» не оплачивает вексель, векселедержатель должен совершить протест, т.е. официально удостоверить (обычно у нотариуса) факт отказа от оплаты. Своевременное совершение протеста позволяет векселедержателю предъявить иск ко всем лицам, несущим солидарную ответственность за главного должника.

В соответствии с Женевской конвенцией о векселях (1930 г.) вексель должен иметь обязательные элементы (реквизиты): вексельную метку (наименование «вексель» в тексте документа); безусловный приказ или обязательство уплатить определенную сумму; наименование плательщика и первого держателя; наименование ремитента; срок и место платежа; дату и место составления документа; подпись векселедателя).

Меры против неплатежа. Одним из важных вопросов, решаемых сторонами по договору, являются гарантии партнеров в области финансовых отношений. Речь идет о гарантии платежа, т.е. мерах, направленных против неплатежей. Это вызвано как ненадежностью ряда частных фирм, так и возможностью ухудшения финансового положения плательщика в период реализации обязательств по контракту. В числе таких мер следует, прежде всего, назвать правительственные соглашения, банковские гарантии, гарантии крупных финансово-промышленных групп и компаний.

Банковская гарантия — способ обеспечения исполнения обязательств, например, уплаты покупной цены. Она представляет собой юридически самостоятельное обязательство банка или иного финансового учреждения (страховой компании) выплатить определенную денежную сумму лицу, являющемуся обычно кредитором, по обязательству. Предоставление банковской гарантии очень часто является непременным условием участия в торгах.

В международной практике в основном используются два вида банковской гарантии: гарантия по требованию и обусловленная гарантия.

В случае гарантии по требованию банк обязуется произвести платеж по первому требованию кредитора. Такие гарантии используются при защите интересов покупателя в случае непоставки ему товара, поставки товара ненадлежащего качества.

При обусловленной гарантии — банк-гарант принимает на себя обязательство произвести платеж при условии предъявления ему согласованного документа, подтверждающего неисполнение должником своего обязательства. Таким документом может быть решение хозяйственного суда.

Фирменная гарантия выдается крупными финансово-промышленными группами и солидными компаниями, имеющими хорошую финансовую репутацию.

Личная гарантия представляет собой поручительство конкретного лица, располагающего соответствующим денежным и имущественным обеспечением.

Правительственная гарантия — особый вид поручительства, гарантирующий погашение кредитов, предоставляемых государству.

Контрольные вопросы

Что такое валюта?

Назовите основные виды валют.

Что такое валютный курс, кросс-курс?

Каковы основные валютные условия контракта?

Виды и формы кредитов во внешнеэкономической деятельности.

Каковы формы международных расчетов?

Охарактеризуйте основные этапы: аккредитивной операции; инкассовой операции; банковского перевода.

Назовите основные механизмы возврата платежей по коммерческим и банковским кредитам.