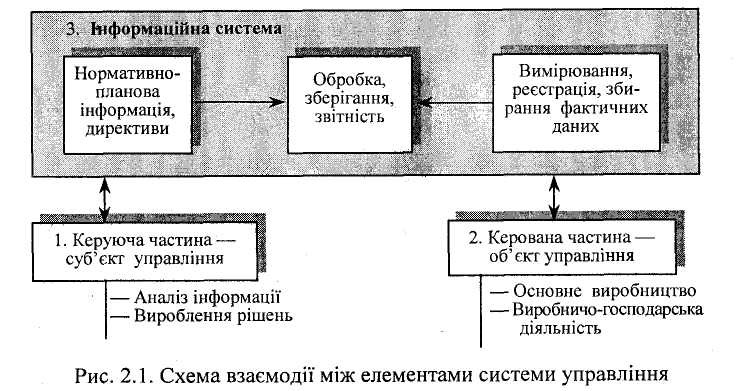

Взаємодія між елементами інформаційної системи управління.

Чинники, від яких істотно залежить функціонування банку в цілому.

Література:

Рогач І.Ф., Сендзюк М.А., Антонюк В.А. Інформаційні системи у фінансово-кредитних установах: Навч. посібник.- 2-ге вид., перероб. і доп.- К.: КНЕУ, 2001.-239 с.

Взаємодія між елементами інформаційної системи управління.

За системного підходу структурні складові управління такі: 1) керуюча система, або суб'єкт управління — СУ; 2) керована частина, або об'єкт управління — ОУ; 3) інформаційна система — ІС, через яку, власне, і відбувається зв'язок між СУ та ОУ.

Загальну схему взаємодії між цими елементами зображено на рис. 2.1.

ІС — неодмінна складова у процесі організації управління — містить у собі такі основні частини:

сукупність економічних даних на відповідних носіях, організованих певним способом;

методи, способи, технічні засоби й технології збирання, обробки, зберігання, пересилання інформації та її надання користувачам.

З алежно

від застосовуваних технічних засобів

обробки інформації розрізняють ручні,

механізовані та,

у разі використання автоматів, насамперед

ЕОМ, автоматизовані

1С

(АІС).

алежно

від застосовуваних технічних засобів

обробки інформації розрізняють ручні,

механізовані та,

у разі використання автоматів, насамперед

ЕОМ, автоматизовані

1С

(АІС).

Зауважимо, що в АІС не вся інформація (з огляду на складність її структуризації та формалізованого подання) обробляється на ЕОМ. Частка оброблюваної на ЕОМ інформації становить від 10 до 50% усієї інформації 1С залежно від типу економічного об'єкта.

Від рівня організації ІС, застосовуваних методів і засобів, а також від технології обробки інформації істотно залежить функціонування об'єкта в цілому. Проте існують ще й інші чинники. Адже бувало й так, що в комерційному банку — КБ — автоматизація ІС досягала високого рівня, але попри це банк збанкрутував.

Чинники, від яких істотно залежить функціонування банку в цілому

1. Для банківських установ велике значення має продуктивність АІС, її здатність швидко переробляти інформацію, відстежувати зміни на об'єкті, у навколишньому середовищі та максимально їх ураховувати, оскільки затримка з обробкою таких даних може коштувати дуже дорого. Наприклад, невраховування нових вимог, постанов, вказівок тощо для банку може призвести щонайменше до штрафних санкцій.

2. Об'єкти й процеси, якими керують, а також і сама система управління (керування) можуть бути складними і територіально розподіленими. Так, якщо йдеться про банківські установи та їхню діяльність, то в разі окремого комерційного банку або відділення, котре територіально й організаційно зосереджене в одному місці, створення його АІС вимагатиме підходу й технологій обробки даних, відмінних від тих, що застосовуються, тоді коли банк являє собою сукупність відділень або філій, які територіально розміщені в різних місцях регіону.

У першому разі банк розглядається як один об'єкт, як єдине ціле, де практично немає проблеми передавання та приймання первинних даних.

У другому разі структура АІС складніша, застосовуються інші технології обробки даних. Тут можливі проблеми збору та передавання даних із відділень до головної контори. Відповідно АІС буде багаторівневою системою, причому проблеми збирання, передавання й обробки даних вельми складні як з технічного, так і з організаційного боку.

3. Для фінансово-кредитних установ, і для банківських насамперед, важливою особливістю є те, що об'єкт управління — керована частина, або основне їх «виробництво» — також пов'язане з виробленням і переробкою інформації. Адже основою діяльності таких установ є, по суті, робота з інформацією, яка часто стає і предметом і продуктом праці не лише відповідних інформаційних систем, а й установи в цілому.

Справді, хоча банки й проводять операції з готівкою, але переважна більшість розрахунків у них здійснюється в безготівковій формі. Готівкові гроші (за нормальної роботи економіки) становлять 5—10 % суми загального грошового обігу. Проведення безготівкових розрахунків означає, що грошей у явному вигляді, у «натурі» немає, існують лише записи про грошові кошти та операції з ними на відповідних носіях, тобто є інформація, яка за певних умов може матеріалізуватися. Те саме стосується й інших фінансово-кредитних установ — податкових, фінансових тощо.

Отже, у фінансово-кредитних установах автоматизація «основного виробництва» зводиться до автоматизації операцій обробки даних відповідних документів, тобто до обробки інформації. Цим такі установи істотно відрізняються від промислових підприємств, де автоматизація основного виробництва являє собою автоматизацію процесів обробки матеріальних потоків, а отже, створення АІС тут означає автоматизацію інформаційних процесів, пов'язаних з основним виробництвом, а не самого виробництва.

Аналогічна специфіка (коли основне виробництво полягає в обробці не матеріальних потоків, а потоків інформації) притаманна й іншим організаціям. Наприклад, проектним інститутам, конструкторським бюро тощо, де існують як системи автоматизації проектування — САПР, так і АІС у вигляді АСУ.

Якщо АІС на промисловому підприємстві призначена, здебільшого, лише для обробки управлінської інформації (планування випуску продукції, бухгалтерський облік, розрахунки заробітної плати і т. ін.), то АІС у ФКУ, і насамперед у банківських установах, не лише обробляють управлінську інформацію, а й виконують автоматизацію операцій основної діяльності, зокрема основного виробництва (обробка даних відповідних документів у процесі здійснення грошових розрахунків, надання кредитів, нагромадження коштів і т. ін.).

АІС у ФКУ формально можна подати як синтез автоматизованої системи обробки управлінської інформації АСУу та автоматизованої системи основного виробництва АСОВ:

АІСФКУ = АСУу + АСОВ.

4. Першочерговість автоматизації операцій «основного виробництва» є специфічною вимогою, коли йдеться про створення АІС у банках та інших фінансово-кредитних установах. Саме з огляду на цю вимогу зазначені АІС істотно відрізняються від АІС виробництвом — АСУВ, які автоматизують обробку лише інформації про хід основного виробництва. Розглянуту специфічну вимогу слід ураховувати, тим більш, що вона певною мірою ускладнює створення АІСФКУ порівняно зі створенням АСУВ. Цією особливістю пояснюється, насамперед, і факт широкого впровадження ЕОМ у банківських і фінансових установах. Адже на будь-якому економічному об'єкті передусім автоматизується «основне виробництво».

Оскільки банківські послуги мають переважно інформаційний характер, то сфера таких послуг і обробка інформації — це по суті одне й те саме. Отже, досягти їх ефективності, безпечності та зручності можна лише на базі застосування сучасної електронної техніки та засобів передавання даних. Те саме стосується й переважної більшості інших ФКУ.

Зауважимо, що в банках доводиться також вирішувати питання, пов'язані з управлінням грошовими ресурсами, а також самими банківськими установами. Відповідні задачі ще недостатньо автоматизовані, причому ступінь автоматизації АСУу і АСОВ у АІСФКУ нині різний — вищий у АСОВ і нижчий у АСУу. Крім того, розв'язування завдань управління на промислових підприємствах автоматизоване значно вище, ніж в АІС ФКУ. Тобто широке застосування у фінансово-кредитних установах ЕОМ, і насамперед персональних комп'ютерів, забезпечується, передусім, завдяки автоматизації основного виробництва.

Важливо також, що банки надають своїм клієнтам численні різноманітні послуги. Скажімо, у США налічується нині не менш як 155 окремих видів банківських послуг, котрі так чи інакше пов'язані з переміщенням і розподілом грошових ресурсів. Тому банківські автоматизовані інформаційні системи — БАІС, або, як їх ще називають, електронні банківські системи — ЕБС, — це системи, які виконують переказування (переміщення) грошей, а також реєструють і аналізують відповідну інформацію з використанням комп'ютерів і сучасних засобів зв'язку.

5. Банківські АІС відрізняються від решти таких систем ще й тим, що використовувана в них інформація має бути надійно захищена, а вони самі повинні мати підвищену «живучість» і безвідмовність у роботі.

Питання для перевірки знань студентів:

Наведіть та поясніть схему взаємодії між елементами системи управління.

Назвіть основні частини ІС як неодмінної складової у процесі організації управління.

Назвіть та охарактеризуйте чинники від яких істотно залежить функціонування об’єкта в цілому.

Лекція №11

Стадії та етапи розробки

Автоматизованої інформаційної системи

План.