1.4. Структурно-организационное

представлениетаможеннойсистемы

В рамках организационного подхода таможенная служба харак-еризуется как целое в государственном устройстве России, определяют-я ее место и роль вполитико-экономической деятельности государства, роме того, этот подход также позволяет целостно представить и внут-еннюю структуру единой системы таможенных органов.

Повышение эффективности таможенных органов в обеспечении вне-[неэкономической деятельности России в значительной мере определя-гся согласованностью процессов их развития с направленностью и ди-амикой эволюционного развития РФ и мирового сообщества. Такаязгласованность достигается на основе реализации следующих механиз-ов: интеграции таможенной службы в сферу политико-экономической еятельности государства, адаптации таможенной службы к эволюциони-

123

рующей экономической политике и стратегии экономического развития и безопасности России, реализации стратегического управления и контроля процессов развития таможенной службы. Наличие таких механизмов и их использование обеспечивают качественное изменение места и роли таможенной службы в государственно-экономической и социальной жизнедеятельности страны.

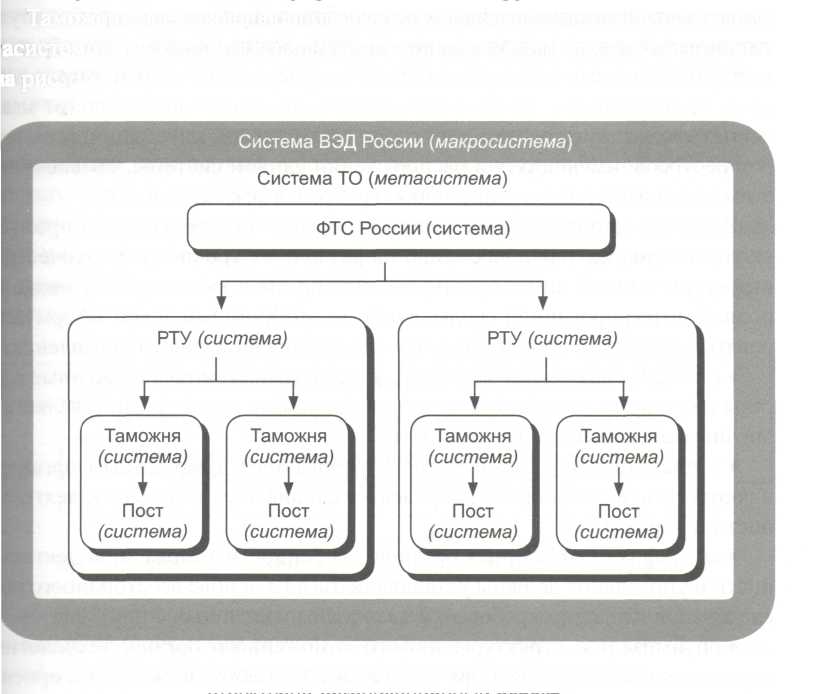

Целостное (системное) представление таможенной службы в качестве компонента государственной политики России отражено на рис. 35. При таком представлении наблюдаются три уровня вложенности следующих систем: таможенной службы РФ как системы, ВЭД РФ как метасистемы и России как макросистемы.

Рис. 35. ФТСРоссиикакэлементмакросистемы-государственно-политическийаспект

Здесь таможенная служба рассматривается как элемент метасистемы -внешнеэкономической деятельности России или, в общем случае, России как макросистемы. Такой элемент-система формируется для целей эффективной реализации стратегии ВЭД, экономической политики и политики государственной безопасности России и реализует в полном объеме сле-

124

[ующие системные таможенные функции: функцию таможенного контро-[я. экономическую (фискальную), правоохранительную, регулирующую [ информационно-аналитическую функции.

При таких условиях, с позиций целостности, таможенная служба в от-юшении вышестоящих систем может рассматриваться как «вложенная» истема. Вложенность объектов системного управления является основ-гым конструктивным механизмом интеграции и реинтеграции систем. * первом случае речь идет о формировании мета- и макросистем. Во вто-- о разделении объекта управления и его окружения.

Таможенная служба на основе тех же представлений сама является ме-асистемой, т. е. состоит из совокупности вложенных систем, показанных [а рис. 36.

Рис. 36. ТаможеннаяслужбаРоссиикакметасистема-структурно-организационныйаспект

Таможенная служба представлена в таком случае для целей системного тгравления. На нижнем уровне данной организационной структуры (см. »ис. 36) находятся таможенные посты. Они входят в качестве элементов Iболее сложные системы - таможни, последние, в свою очередь, являют-я элементами еще более сложных систем - региональных таможенных правлений, которые являются элементами ФТС России. Совокупность

125

этих вложенных иерархических систем является метасистемой и составляет единую систему таможенных органов России, которая, в свою очередь, есть один из элементов макросистемы, например. России или системы внешнеэкономической деятельности. Именно макросистема задает таможенным органам цели и ограничения, в рамках которых на основе имеющихся ресурсов обеспечивается их деятельность.

Единая система таможенных органов должна обладать структурой.набором функций, укомплектованностью штатов, их квалификацией, нащенностью техникой и инфраструктурой в целом, позволяющими разрешать возникающую в процессе эволюции макросистемы проблемную ситуацию. Это означает, что единая система должна адекватным образом реагировать на изменения воздействий макросистемы, сохраняя при этом свою эффективность. Именно согласованностью всех процессов (от макросистемы до таможенного поста) при оптимальной интеграции всех видов ресурсов, имеющихся в распоряжении единой системы, обеспечиваются заданный уровень управления, требуемая эффективность.

Реальные проблемные ситуации возникают и разрешаются в процессе управления квазиодновременно на различных уровнях иерархической структуры единой системы таможенных органов как открытой неоднородной интегрированной среды, свойства которой позволяют сформулировать следующие принципиальные положения системного управления:

главным системным фактором, воздействующим на таможенные ор ганы со стороны макросистемы и определяющим их специфику, является внешнеэкономическая деятельность;

метасистема предъявляет свои требования к таможенным органам и соответствующим образом определяет специфику их создания, деятель ности и управления;

специфика таможенных органов, особенности таможенной деятель ности и управления должны устанавливаться на основе всестороннего об следования и анализа требований всех взаимосвязанных с ними систем;

оптимизацию структуры любого таможенного органа, технологии его деятельности и управления следует осуществлять по методике, ориен тированной непосредственно на этот объект;

оптимизацию структуры и механизма управления в таможенных ор ганах, находящихся примерно в равных условиях, целесообразно прово дить по единой методике.

Необходимо также подчеркнуть, что в первом случае (см. рис. 35) речь шла о макроуровневом представлении таможенной службы и о свойственных ей макропроцессах в целях анализа ее роли в государстве. Во втором

126

эис. 36) - о метауровневом представлении службы и характерных для гого уровня метасистемах и процессах в целях структурно-организаци-нного анализа собственно таможенной службы.

1.5.

Функционально-технологическое представлениетаможеннойсистемы

Деятельный

подход к структуризации объекта

управления при-[енительно

к таможенной службе проявляется в

согласованности следую-шх технологий

деятельности (рис. 37): технологии ВЭД,

единой техноло-ни

таможенной деятельности, процедур

технологического обеспечения аможенной

деятельности.

Деятельный

подход к структуризации объекта

управления при-[енительно

к таможенной службе проявляется в

согласованности следую-шх технологий

деятельности (рис. 37): технологии ВЭД,

единой техноло-ни

таможенной деятельности, процедур

технологического обеспечения аможенной

деятельности.

По сути, это совокупность вложенных технологий деятельности. Прием нижний, или первый, уровень представляется системой технологи-еского обеспечения единой системы таможенных органов. Это открытая аспределенная многоуровневая система технических и информационных гед и средств, обеспечивающих деятельность личного (кадрового) соста-а таможенных органов. Иногда данная совокупность называется произ-одственно-технической сферой.

Т ЕХНОЛОГИЯВНЕШНЕЭКОНОМИЧЕСКОЙДЕЯТЕЛЬНОСТИРФ

ТЕХНОЛОГИЯДЕЯТЕЛЬНОСТИТАМОЖЕННЫХОРГАНОВ

ЕХНОЛОГИЯВНЕШНЕЭКОНОМИЧЕСКОЙДЕЯТЕЛЬНОСТИРФ

ТЕХНОЛОГИЯДЕЯТЕЛЬНОСТИТАМОЖЕННЫХОРГАНОВ

П РОЦЕДУРЫТЕХНОЛОГИЧЕСКОГООБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИТАМОЖЕННЫХОРГАНОВ

РОЦЕДУРЫТЕХНОЛОГИЧЕСКОГООБЕСПЕЧЕНИЯ

ДЕЯТЕЛЬНОСТИТАМОЖЕННЫХОРГАНОВ

Р ис.

37. ТаможеннаяслужбаРоссии

каксовокупностьвложенныхтехнологий

- технологическийаспект

ис.

37. ТаможеннаяслужбаРоссии

каксовокупностьвложенныхтехнологий

- технологическийаспект

Второй уровень вложенности представлен инфраструктурными и соци-льными компонентами единой системы таможенных органов. В рамках акой системы специалисты таможенной службы решают поставленные еред ними задачи, используя возможности технологического обеспече-ня по предписанным процедурам и операциям таможенной деятельнос-й (в общем случае - по единой таможенной технологии). Не менее из-естное наименование данной системы - «социально-производственнаяфера».

Как уже показано, единая система таможенных органов являет-чодним из элементов системы внешнеэкономической деятельности,

127

обеспечивающей достижение своих целей на основе принятой стратегии по соответствующей технологии.

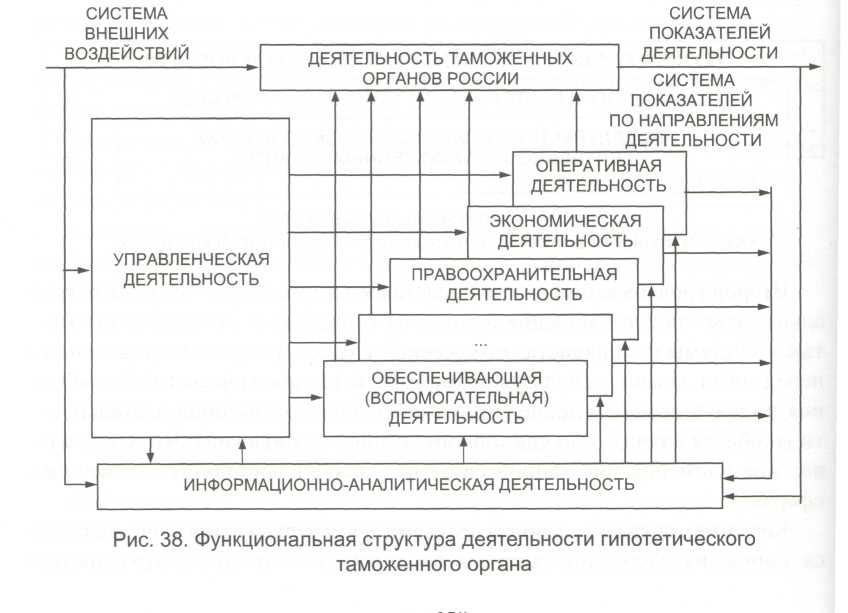

Пример функциональной структуры деятельности гипотетического таможенного органа представлен на рис. 38. Такая структура сформирована на основе деятельного подхода. В рамках структуры определены:

деятельность таможенной службы России как процедурно-техноло гическое выражение таможенной политики государства;

виды деятельности (оперативная, экономическая, правовая и др.) как направления реализации системных таможенных функций;

управление (управленческая деятельность) как совокупность проце дур оперативного управления и контроля, программно-целевого планиро вания и управления;

информационно-аналитическая деятельность как направление де ятельности и информационная платформа для реализации всех видов де ятельности таможенных органов, а также эффективная обратная связь, обеспечивающая органы управления материалами оперативной диагности ки и рекомендациями по корректировке процессов управления и развития;

система внешних факторов и система показателей деятельности как ос новные характеристики условий и результатов таможенной деятельности.

128

Для любого из видов таможенной деятельности и для всей их совокуп-сти могут быть выделены следующие квазинезависимые направления: стельность в интересах государства, деятельность в интересах участни-ВЭД, деятельность в собственных интересах.

Выводы

Таможенное дело - это сфера государственной политики, осо-я область государственных интересов, специфическое направление ятельности системы государственной власти по регулированию и конт-лю экономических процессов России, в первую очередь, ее внешнетор» зой деятельности.

Понятие «таможенное дело» является самым общим, самым широким нятием и представляет собой в определенном отношении собиратель-ш термин, охватывающий весь спектр вопросов теории и практики та->женного строительства и деятельности таможенных органов в России, от термин определяет конкретное направление деятельности государст-

по успешному решению задач государственного управления экономи-й России, прежде всего, в одном из основных ее секторов - в секторе ешней торговли.

С позиций системного подхода таможенное дело можно представить к целостную систему, которая структурно и функционально раскрыва-ся через следующие компоненты:

таможенную политику - идеологический аспект;

условия и порядок таможенного регулирования и контроля - функ- юнально-технологический аспект;

федеральный орган исполнительной власти, уполномоченный в об- сти таможенного дела - институциональный и организационный аспек- [.

В данной конструкции все компоненты находятся во взаимосвязях уг с другом и составляют органически целостную совокупность раз-уровневых элементов, называемую таможенным делом. В зависимос-

от целей управления и принятия управленческих решений любой из мпонентов таможенного дела, и таможенное дело в целом, могут быть •едставлены таможенной системой.

С одной стороны, выделяя структурный аспект, систему характеризу-г ее организационной структурой. В таком представлении системные та->женные функции реализуются в единой системе таможенных органов

129

России. Такой подход к структуризации принято называть организационно-функциональным.

С другой стороны, выделяют деятельный или технологический аспект: таможенная служба России представляется единой технологией реализации системы таможенных функций. При этом выполнение функций таможенных органов по направлениям деятельности обеспечивается соответствующими таможенными технологиями - технологиями деятельности таможенных органов. Структуризацию по направлениям деятельности принято называть функционально-технологической, а соответствующий подход - деятельным.

Представленные особенности структуризации позволяют рассматривать таможенную службу в виде организационной, технологической или организационно-технологической систем. Речь идет о таможенной службе как о едином нормативном правовом и информационно-технологическом комплексе, о целостной организации. Этот вариант является наиболее полным представлением системы, но и наиболее сложным для изучения и управления.