4.4. Принципиальнаямодельуправления

таможеннымиорганамииееособенности

В базовой модели управления таможенными органами (специальной модели управления — вариант 3) в качестве объектов управления выступают собственно таможенные органы (ЦА ФТС России, РТУ, таможни, таможенные посты), специалисты таможенного дела, таможенные коллективы, технологические таможенные процедуры, ресурсы таможенной деятельности (финансовые, материальные, трудовые, информационные и др.), а также звенья инфраструктуры таможенной деятельности. Согласованность (единодействия) различных элементов (частей, подсистем) таможенной системы для достижения целей деятельности таможенных органов и обеспечивает управление.

К субъектам управления таможенными органами относятся все элементы и подсистемы таможенного поста, таможни, регионального таможенного управления и ЦА ФТС России, осуществляющих процесс управления, т. е. процесс целенаправленного воздействия на коллективы сотрудников, занятых в управляемой системе.

Таким образом, для формирования и реализации управляющего воздействия необходимо наличие субъекта управления, объекта управления и определенным образом организованных взаимосвязей между ними.

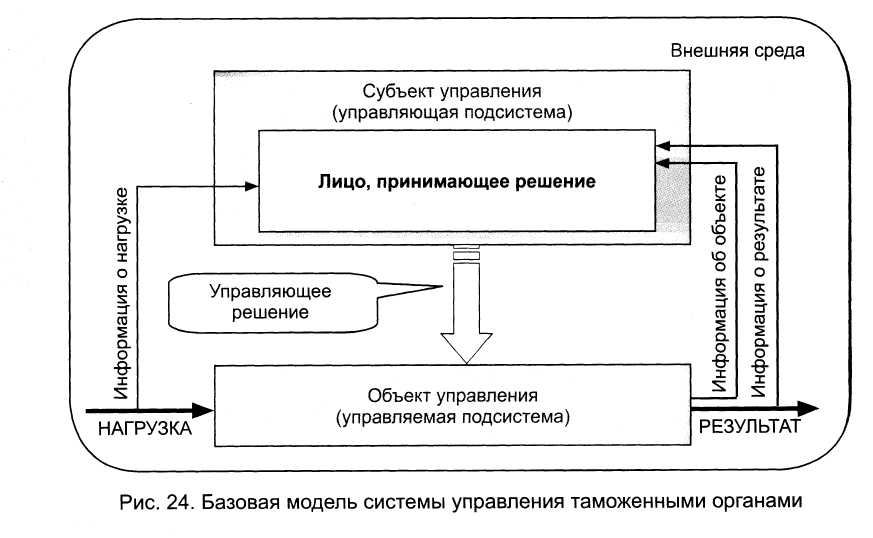

В совокупности эти элементы - субъект управления, объект управления и взаимосвязи между ними - образуют систему управления таможен-

87

ными органами. Базовая формализованная модель системы управления таможенными органами представлена на рис. 24.

Для уяснения вопроса о субъекте и объекте управления важно понять, что различные уровни управления в таможенной системе одновременно выступают и как субъекты, и как объекты управления, а также что управление таможенными органами носит ступенчатый, иерархический характер. Каждой ступени или уровню управления соответствуют свой субъект и объект управления.

Каждый таможенный орган также состоит из целого ряда структурных подразделений. Эти подразделения и составляют требуемый набор компонентов (элементов) системы, в качестве которой рассматривается любой таможенный орган. Вместе с тем следует иметь в виду, что своеобразным элементом этой системы выступают и отдельные сотрудники таможенных органов, поскольку они способны самостоятельно решать ряд задач и осуществлять ряд функций, присущих рассматриваемым органам.

Все элементы (структурные подразделения) таможенного органа определенным образом связаны между собой и системой в целом. Они оказывают друг на друга различное по степени значимости воздействие, которое может носить управляющий либо информационный характер.

Непосредственное управляющее воздействие, необходимым условием которого являются отношения соподчиненное™, оказывается вышестоящим органом либо его структурным подразделением на нижестоящий таможенный орган либо его структурное подразделение. Следовательно, воздействие данного вида является формой взаимосвязи субъекта и объекта управления.

В отличие от него информационное воздействие - это форма взаимосвязи несоподчиненных структурных элементов одного таможенного органа либо элементов (подразделений) самостоятельных систем управления.

Одновременно каждый таможенный орган, равно как и любое его структурное подразделение, обладает системными признаками, т. е. определенным комплексом свойств и качеств, которые не могут быть сведены к сумме качеств и свойств составляющих их элементов. Так, отделы оперативного, экономического и правоохранительного блоков имеют свои задачи и функции. Однако лишь таможня как целостная система способна решить задачи, возложенные на таможенный орган, в полном объеме.

Таким образом, поскольку каждый таможенный орган любого уровня обладает признаками, присущими системным образованиям, он является управляемой системой. Функциональное (целевое) назначение этой системы определяется кругом задач, для выполнения которых собственно и создается таможенный орган.

Вместе с тем все таможенные органы, являясь управляемыми социальными системами, в целом выступают как совокупность субъектов и объектов управления, взаимосвязанных каналами прямой и обратной связи. При этом таможенные органы, входящие в единую таможенную систему РФ, испытывают управляющее воздействие «сверху».

Наряду с этим, функционируя в окружении других социальных систем и в определенной внешней среде, они постоянно подвергаются разнообразным управляющим и информационным воздействиям. Следовательно, в силу отмеченных обстоятельств каждый таможенный орган одновременно является не только управляемой системой, но и системой управления, т. е. субъектом и объектом управления.

Так, по отношению к Правительству РФ ФТС России является управляемой системой. В то же время она сама осуществляет управление входящими в его структуру элементами.

Системой управления таможенными органами является совокупность элементов, функционирование которых обеспечивает эффективную деятельность, направленную на достижение цели таможенных органов. Это система, в которой реализуются функции управления и которая включает:

89

специалистов, объединенных в органы управления;

используемый комплекс методов управления;

организационную и вычислительную технику;

связи между органами управления, объектом управления и внешней средой, которые определяются различными способами взаимодействия и потоками управленческой информации;

документооборот, необходимый для выполнения функций, распреде ленных между органами управления в интересах достижения целей, пос тавленных перед таможенной системой.

Система управления таможенными органами обладает свойством иерархичности, которое проявляется при осуществлении любых управленческих воздействий. Наиболее выпукло это свойство заметно в отношениях между таможенными органами, стоящими на разных ступенях иерархической лестницы, где органы наделены различной компетенцией и более сложная вышестоящая таможенная система является субъектом управления по отношению к менее сложной нижестоящей.

Строгая иерархичность системы управления таможенными органами находит свое выражение и в принципе единоначалия, необходимость осуществления которого обусловливается сложностью и спецификой решаемых таможенными органами задач, а также обстановки, в которой они функционируют (повышенная ответственность в принятии конкретных решений, динамика оперативной обстановки, требующая высокой мобильности и максимальной управляемости, и т. д.). Эффективной реализации этого принципа призвана способствовать и строгая субординация между структурными элементами таможенных органов.

Осуществление принципов единоначалия и субординации обусловливает достаточно жесткую систему прямых связей субъектов с объектами управления. Это выражается, прежде всего, в том, что различная управляющая информация в виде команд, приказов, распоряжений и т. п. поступает по каналам прямой связи от субъектов к объектам управления сверху вниз, последовательно спускаясь по ступеням иерархии управления.

Такой порядок несколько снижает скорость прохождения команд и не исключает возможности их искажения. Однако благодаря этому порядк} достаточно надежно обеспечивается необходимая централизация управления, согласованность деятельности многочисленных структурных под разделений по решению возникающих задач.

Система обратных связей, по которой к субъектам управления посту пает осведомительная информация, в отличие от системы прямых связе! является более гибкой и подвижной.

90

Такое

ее свойство не случайно и объясняется

следующими обстоятельствами.

Во-первых, необходимо иметь в виду

несомненную заинтересованность

субъекта управления любого уровня в

максимально полной информации

осведомительного характера. Практика

неоднократно убеждала в том, что

эффективность управления выше у того

субъекта, который лучше информирован

о среде функционирования, состоянии

управляемых объектов, результатах

собственного управляющего воздействия.

Во-вторых, гибкость и подвижность системы

обратных связей

- это одно из проявлений демократичности

в государственном управлении,

обусловливающей развернутую систему

связей объектов с

субъектами управлений.

Такое

ее свойство не случайно и объясняется

следующими обстоятельствами.

Во-первых, необходимо иметь в виду

несомненную заинтересованность

субъекта управления любого уровня в

максимально полной информации

осведомительного характера. Практика

неоднократно убеждала в том, что

эффективность управления выше у того

субъекта, который лучше информирован

о среде функционирования, состоянии

управляемых объектов, результатах

собственного управляющего воздействия.

Во-вторых, гибкость и подвижность системы

обратных связей

- это одно из проявлений демократичности

в государственном управлении,

обусловливающей развернутую систему

связей объектов с

субъектами управлений.

Внешнюю среду, в которой функционируют таможенные органы, прежде всего, составляют все иные социальные системы, выходящие за рамки федерального органа исполнительной власти, уполномоченного в области таможенного дела - участники ВЭД, таможенные брокеры, перевозчики, владельцы складов и т. д.

Во внешней среде существуют различные объективные условия и факторы, в которых протекает деятельность таможенных органов и которые оказывают существенное влияние на эту деятельность.

С внешней средой таможенные органы также связаны каналами прямой и обратной связи. Так, по каналам прямой связи они оказывают информационное, а при необходимости в установленном законом порядке и прямое управляющее воздействие на участников ВЭД, организации, граждан и должностных лиц.

Важными компонентами внешней среды функционирования таможенных органов и объектами воздействия являются внешнеэкономическая деятельность, государственная и экономическая безопасность, а также такие негативные социальные явления, как коррупция и преступность в сфере таможенного дела.

Своей деятельностью таможенные органы влияют на эти объекты внешней среды, добиваясь их желаемого состояния.

По каналам обратной связи в таможенные органы поступает необходимая осведомительная информация о состоянии внешней среды, которая позволяет придавать внешним управляющим воздействиям целенаправленный характер.

Таким образом, можно сделать вывод о том, что, являясь управляемой системой, таможенный орган в сфере внешнего управления выступает в качестве системы управления, которая оказывает на среду функционирования информационные и управляющие воздействия.

91

Управление таможенными органами осуществляется в специфических условиях, во многом отличных от управления в других областях общественной жизни. Как и всякий сложный социальный объект, таможенная система включает в себя множество различных элементов, подсистем, которые находятся между собой в определенных отношениях и взаимодействуют друг с другом. Задача управления - поддержание их в оптимальном соответствии друг другу и таможенной службе в целом как социально-экономической организации, выполняющей специфические функции.

Управление таможенными процессами и системами включает такие этапы, как:

получение и уяснение задачи;

сбор и обработка информации;

формирование гипотезы о состоянии таможенной системы на осно ве данных информационного обеспечения таможенного органа, а также информации, полученной от вышестоящего звена управления;

выбор критерия общего плана действий;

определение общего плана действий (декомпозиция задач и ограни чений по этапам функционирования);

определение конкретных плановых мероприятий и критериев их оценки;

определение и реализация управляющих воздействий.

Выводы

Под управлением будем понимать процесс формирования и реализации такого целенаправленного воздействия на объект, в результате которого объект переходит в требуемое (целевое) состояние.

Управление организациями принято рассматривать с позиции двух основных подходов: кибернетического и синергетического, хотя в принципе они не противоречат друг другу. В кибернетическом подходе система управления представляется в виде совокупности управляющей и управляемой подсистем. Синергетический подход основывается на учете естественных факторов развития (саморазвития) организации. Субъект управления в самоорганизующихся системах не значим.

Введенные базовые модели управления, в том числе и специальная модель управления таможенным делом, сформулированные законы (аксиомы) и принципы управления, представленные классификация методов

92

[травления

и параметры эволюции управленческих

парадигм позволяют «опочить

следующее.

[травления

и параметры эволюции управленческих

парадигм позволяют «опочить

следующее.

1. Управление таможенной системой осуществляется в пределах ти- овых моделей и на основе общих законов и принципов управления.

рамках кибернетического подхода специфика таможенной модели про-зляется в том, что она объединяет в себе модели, характерные и для со-иально-экономических, и для технических систем.

Представленные последовательность и характер эволюции мето- ов управления позволяют наблюдать этапы перехода от кибернетичес- [IXк синергетическим методам, наиболее адекватным применительно таможенным системам. Наблюдаемый переход от детерминированного программно-целевому, и от программно-целевого к целостно-эволюци- нному методу не предполагает подчеркивание предыдущего этапа, а рас- рывает их качественное развитие. Внутренняя логика этого развития бусловлена эволюцией внешних и внутренних факторов жизнедеятель- ости таможенных систем, механизмом обратных связей и возможностью зменения критериев в направлении: план—>цель—^видение.

Целостно-эволюционный метод применительно к таможенным рганизациям можно рассматривать как модель обобщенной концепции правления. Метод является интегративным и, несомненно, станет опре- еляющим в теории и практике управления таможенными организациями ближайшей перспективе.

Концепция «субъект - объект управления» в теории управления остепенно уступает место другой концепции - самоорганизации. Ки- ернетическая модель остается хорошей методической парадигмой на ервых этапах формирования знаний об управлении. Другими словами, ибернетический подход в теории и практике управления уступает место инергетическому подходу. Именно такому типу подхода - когнитивному

будет уделяться основное внимание в данной дисциплине в дальней-1ем.

Общая схема управления таможенными процессами и системами ключает следующие этапы: получение и уяснение задачи; сбор и обра-отку информации; формирование гипотезы о состоянии таможенной истемы; выбор критерия общего плана действий; определение общего лана действий; определение плановых мероприятий; определение и ре-лизацию управляющих воздействий. Все приведенные этапы являются арактерными для процедуры управления таможенными процессами и истемами.

93

Контрольныевопросы

Раскройте содержание кибернетического и синергетического под ходов к управлению, сравните их.

Какие основные законы (аксиомы) характеризуют управление ЭСЭТТ-системами?

Раскройте базовые модели управления ЭСЭТТ-системами и дайте им характеристику.

Классифицируйте методы управления, определите последователь ность и суть эволюции управленческих парадигм.

Дайте развернутую характеристику базовой модели управления та моженными органами. Сравните ее с типовыми кибернетическими моде лями.

Определите последовательность процесса управления таможенной системой.

Методологические подходыкуправлению таможеннымделом

Сущность и содерэюание главного методологического принципа управления. Методологические подходы к решению проблем управления. Сущность процессного, системного и ситуационного подходов. Краткая характеристика модели бизнес-процесса, методологических процедур системного и ситуационного подходов.

фОСЫ

Главный методологический принцип управления.

Методологические подходы к решению проблем управления.

Процессный подход.

Системный подход.

Ситуационный подход.

Целостно-эволюционный подход.

Выводы.

Контрольные вопросы.

:омендуемаялитература

Мескон М. X, Альберт М., Хедоури Ф. Основы менеджмента. - М: Дело, 2005. Виханский О. С, Наумов А. И. Менеджмент: учебник. - М.: Экономисту 2006. Макрусев В. В. Основы системного анализа: учебник. - М.: РИО РТА, 2006.

Букатова И. Л., Макрусев В. В. Теория целостно-эволюционной интеллектуализации социальных систем. - СТИ МГУС, 2004.

Букатова И. Л., Макрусев В. В. Современные информационные технологии управления. - М.: РИО РТА, 2003.

Белящий К П. Интеллектуальная техника менеджера: учебное пособие. - М.: Новое знание, 2001.

95