6. Класифікація господарських засобів і джерел їх формування.

Для управління діяльністю підприємства необхідно знати, якими господарськими засобами воно розпоряджається, де ці засоби розмішені, як вони функціонують в процесі діяльності, а також за рахунок яких джерел утворилися і для чого призначені.

Тому господарські засоби прийнято групувати:

за функціональною участю в процесі діяльності;

за джерелами утворення (формування) і цільовим призначенням.

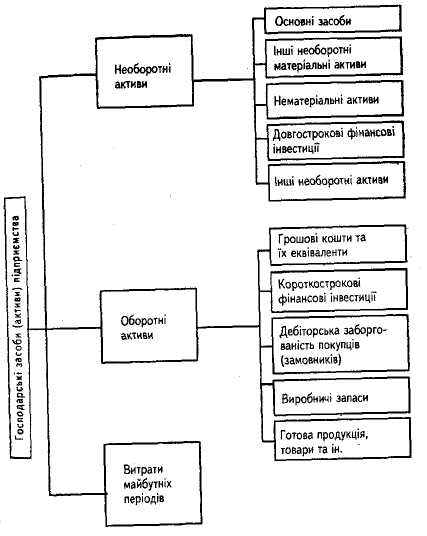

Класифікація господарських засобів за функціональною участю в процесі діяльності. За функціональною участю в процесі діяльності господарські засоби (ресурси) підприємства поділяються на необоротні й оборотні активи. Згідно з міжнародними стандартами, під активами розуміють ресурси, контрольовані . підприємством в результаті минулих подій, використання яких, як очікується, призведе до надходження економічних вигод у майбутньому (тобто активи — це ресурси підприємства, які мають активно працювати і давати прибуток).

До необоротних активів належать:

— основні засоби — матеріальні активи, які функціонують у натуральній формі як у сфері матеріального виробництва, так і в невиробничій сфері протягом тривалого часу (більше одного року);

нематеріальні активи — необоротні довгострокові активи, які не мають матеріальної форми, але мають вартість і можуть приносити підприємству дохід. До них належить вартість придбаних підприємством прав на користування природними ресурсами, промисловими зразками, товарними знаками, об'єктами промислової інтелектуальної власності (патентами, винаходами тощо), вартість права на використання програмного забезпечення для ЕОМ та інші права, які визнані об'єктом права власності підприємства;

довгострокові фінансові інвестиції — фінансові вкладення в цінні папери (акції, облігації тощо) інших підприємств на період більше одного року з метою одержання доходів (дивідендів, відсотків), збільшення власного капіталу та інших вигод для підприємства;

— інші необоротні активи (зокрема, довгострокова дебіторська заборгованість юридичних і фізичних осіб, отримання якої очікується підприємством після 12 місяців з дати балансу) та ін.

До оборотних активів належать грошові кошти та їх еквіваленти, які не обмежені у використанні, а також інші активи, призначені для реалізації чи споживання протягом операційного циклу (або протягом 12 місяців з дати балансу).

Під операційним циклом розуміють проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації виробленої з них продукції (товарів, робіт, послуг).

Виходячи з цього, до складу оборотних активів належать:

грошові кошти в касі та на рахунках в банках, якщо вони можуть бути вільно використані для поточних операцій. Кошти, заблоковані на рахунках (наприклад, заморожені в іноземних банках), до оборотних активів не включаються;

короткострокові фінансові інвестиції. Включаються до складу оборотних активів за умови, якщо вони є ринковими (тобто існує активний ринок, який дає змогу встановлювати їх ринкову вартість) і, як очікується, будуть реалізовані протягом строку, що не перевищує один рік;

дебіторська заборгованість, пов'язана з реалізацією продукції (товарів, робіт, послуг), належить до оборотних активів, якщо, як очікується, буде погашена протягом операційного циклу; ' виробничі запаси (сировини, матеріалів, палива, готової продукції, товарів тощо), які є частиною звичайного операційного циклу підприємства. Відносять до оборотних активів, якщо навіть не очікується, що вони будуть використані (спожиті) або реалізовані протягом 12 місяців з дати балансу.

Витрати майбутніх періодів, тобто витрати, які мали місце в поточному або попередніх звітних періодах, але відносяться до наступних звітних періодів (наприклад, витрати на освоєння нових видів продукції, оплачена наперед орендна плата, передплата періодичних видань тощо), можуть включатися відповідно до складу як оборотних, так і необоротних активів.

Класифікація господарських засобів (активів) підприємства за функціональною участю в процесі діяльності наведена на с. 19.

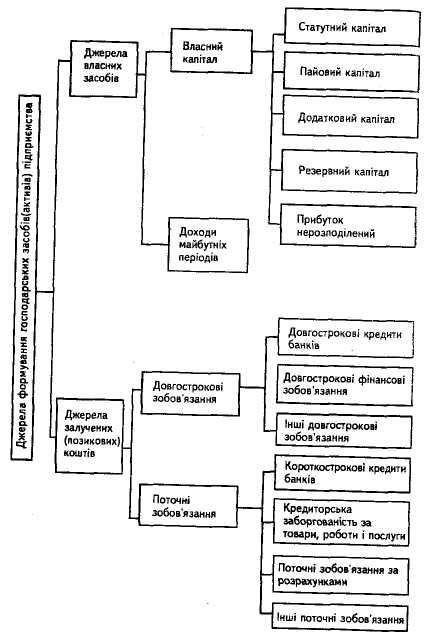

Класифікація джерел формування господарських засобів підприємства. Джерела формування господарських засобів (активів) підприємства поділяються на дві групи:

джерела власних засобів;

джерела залучених (позикових) засобів.

До джерел власних засобів належать: власний капітал, забезпечення зобов'язань, нерозподілений прибуток, цільове фінансування і цільові надходження.До власного капіталу належать: статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, нерозподілений прибуток.

Статутний капітал утворюється за рахунок сукупності внесків (у грошовому вимірнику) власників (учасників) у майно підприємства для забезпечення його діяльності, передбаченої установчими документами (статутом).

У підприємствах державної форм власності статутний капітал утворюється за рахунок частини виділеного державного національного майна (у вигляді необоротних і оборотних активів) для забезпечення статутної діяльності і в подальшому збільшується за рахунок власного прибутку.

Рис. 6.1. Господарські засоби (активи) підприємств

Статутний Капітал підприємств з іноземними інвестиціями формується за рахунок внесків засновників до його статутного капіталу (валютних коштів, основних засобів, нематеріальних активів тощо). Статутний капітал, зареєстрований в установчих документах такого підприємства, може змінюватися тільки за рішенням його засновників про збільшення або зменшення капіталу, а відповідно, — і частки прибутку кожного з них. Збільшення статутного капіталу підприємства з іноземними інвестиціями може бути або за рахунок додаткових внесків засновників, або за рахунок відрахувань до нього частини прибутку; зменшення — в результаті виходу одного або кількох засновників із підприємства, або при списанні збитків, які засновники не зможуть покрити майбутніми прибутками.

Статутний капітал акціонерного товариства утворюється за рахунок реалізації акцій власної емісії і має дорівнювати сумі, зареєстрованій в установчих документах. Збільшення (зменшення) статутного капіталу акціонерного товариства може відбуватися в результаті збільшення (або зменшення) номінальної вартості акцій, їх кількості (додаткової емісії або анулювання частини акцій, викуплених у акціонерів). Всі зміни статутного капіталу акціонерного товариства вносять до державного реєстру.

Пайовий капітал утворюється за рахунок пайових внесків членів спілок та інших підприємств (колективного сільськогосподарського підприємства, споживчого товариства, житлово-будівельного кооперативу, кредитної спілки тощо), що передбачені установчими документами, для здійснення господарсько-фінансової діяльності.

Додатковий капітал утворюється за рахунок дооцінки необоротних активів, вартості безоплатно одержаних від інших юридичних і фізичних осіб активів тощо.

Резервний капітал створюється для усунення можливих в майбутньому тимчасових фінансових затруднень і забезпечення нормальної роботи підприємстда.

Нерозподілений прибуток — сума чистого прибутку, яка залишилася в обороті підприємства після сплати податків до бюджету та інших обов'язкових платежів і розподілу прибутку між власниками (учасниками) підприємства.

Доходи майбутніх періодів — джерело коштів, одержаних підприємством в поточному або попередніх звітних періодах, але належать до доходів наступних звітних періодів (одержана в рахунок майбутніх періодів орендна плата від орендарів тощо). Вони підлягають зарахуванню до доходів того звітного періоду, до якого належать.

До джерел залучених (позикових) коштів належать зобов'язання по розрахунках, які виникають у підприємства в процесі господарської діяльності і є тимчасовим джерелом утворення певної частини ресурсів (активів) підприємства.

Під зобов'язаннями розуміють заборгованість підприємства, яка виникла внаслідок минулих подій і погашення якої, як очікується, призведе до зменшення ресурсів підприємства, що втілюють у собі економічні вигоди.

Підприємства, організації та особи, перед якими дане підприємство- має заборгованість по розрахунках, називаються кредиторами., а сама заборгованість — кредиторською.

.Зобов'язання поділяються на: довгострокові зобов'язання і поточні зобов'язання.

До довгострокових зобов'язань належать:

- довгострокові кредити банків — заборгованість підприємства банкам по отриманих від них кредитах, строк погашення яких не припадає на звітний період;

— інші довгострокові фінансові зобов'язання — сума довгострокової заборгованості підприємства щодо зобов'язання із залученням позикових коштів (крім кредитів банків), на які нараховуються відсотки;

— інші довгострокові зобов 'язання (заборгованість по довгострокових векселях, по фінансовій оренді, відстрочених податкових зобов'язаннях тощо).

До складу поточних зобов'язань належать зобов'язання, що підлягають погашенню на вимогу кредиторів, а також та частина зобов'язань, яка буде погашена протягом операційного циклу або протягом 12 місяців, починаючи з дати баланса. До таких зобов'язань належать:

- короткострокові кредити банків — сума поточних зобов'язань перед банками за отримані від них короткострокові кредити;

- кредиторська заборгованість за товари, роботи і послуги — сума заборгованості постачальникам і підрядчикам за одержані матеріальні цінності та надані послуги;

—поточні зобов'язання по розрахунках з бюджетом та позабюджетних платежах, по оплаті праці, по страхуванню (по соціальному страхуванню, пенсійному забезпеченню, страхуванню майна тощо), з учасниками по нарахованих дивідендах таінших операціях;

- інші поточні зобов'язання (по векселях виданих, одержаних авансах, внутрішньовідомчих та інших розрахунках). Класифікація джерел формування господарських засобів (активів) підприємства узагальнена схемою, наведеною на рис.6. 2 .

Рис.6.2. Джерела формування господарських засобів (активів) підприємства

Розглянуті

дві класифікації господарських засобів

(за складом

і розміщенням господарських засобів

та за джерелами & формування)

характеризують майновий стан підприємства.

При

цьому, оскільки кожен вид засобів має

відповідне джерело утворення, загальні

підсумки першого і другого групування

повинні

бути рівні між собою. Ця рівність служить

основою для складання

бухгалтерського балансу. Крім того,

класифікація господарських

засобів та їх джерел значною мірою

визначає організацію

системи поточного бухгалтерського

обліку і характер

одержуваної інформації про стан і рух

майна підприємства та

складання звітності.

Розглянуті

дві класифікації господарських засобів

(за складом

і розміщенням господарських засобів

та за джерелами & формування)

характеризують майновий стан підприємства.

При

цьому, оскільки кожен вид засобів має

відповідне джерело утворення, загальні

підсумки першого і другого групування

повинні

бути рівні між собою. Ця рівність служить

основою для складання

бухгалтерського балансу. Крім того,

класифікація господарських

засобів та їх джерел значною мірою

визначає організацію

системи поточного бухгалтерського

обліку і характер

одержуваної інформації про стан і рух

майна підприємства та

складання звітності.