5. Предмет і об’єкти бухгалтерського обліку.

Як уже зазначалося, господарський облік відображає процес розширеного суспільного відтворення, а його окремі види — різні сторони цього процесу. Для визначення предмета бухгалтерського обліку треба з'ясувати економічний зміст його об'єктів, тобто сутність сторін процесу суспільного відтворення, які він відображає і контролює.

У широкому розумінні предметом бухгалтерського обліку є процес створення суспільного продукту в тій його частині, яка може бути охоплена інформацією в єдиному грошовому вимірнику, а також його розподіл, обмін і споживання.

Бухгалтерський облік здійснюється в усіх ланках народного господарства — на підприємствах, в організаціях, установах як виробничої, так і невиробничої сфери і служить для спостереження і контролю за їхньою діяльністю. Кожне підприємство (організація, установа) має певне майно — господарські засоби (будівлі, споруди, устаткування, матеріальні та інші ресурси), які утворюються за рахунок певних джерел (сукупності вкладень засновників, прибутку, позикових коштів тощо). Контроль за наявністю і рухом, а також доцільним використанням засобів у кожному господарстві здійснюється за допомогою бухгалтерського обліку. Отже, господарські засоби, що перебувають у розпорядженні окремих підприємств, і джерела їх формування є об'єктом бухгалтерського обліку і належать до змісту його предмета.

Процес розширеного суспільного відтворення грунтується на єдності виробництва суспільного продукту (необхідних суспільству матеріальних благ), його розподілу, обміну (обігу) і споживання. Процес виробництва, тобто створення суспільного продукту, здійснюється у ланках виробничої сфери (промисловість, сільське господарство, будівництво тощо). В бухгалтерському обліку відображаються матеріальні, трудові та фінансові затрати на виробництво цього продукту. Таким чином, суспільний продукт і затрати на його виробництво є об'єктом бухгалтерського обліку і належать до змісту його предмета.

Створений у процесі виробництва суспільний продукт підлягає розподілу. Частина його спрямовується на відтворення спожитих у процесі виробництва предметів праці (сировини, матеріалів, палива тощо), а також на відтворення засобів праці (основних засобів) шляхом повного їх відновлення. Друга частина суспільного продукту спрямовується для оплати праці робітників і службовців; на створення загальнодержавних фондів споживання (у вигляді відрахувань до Пенсійного фонду, Фонду соціального страхування, сплати податків від прибутку та інших платежів до бюджету тощо); на створення фонду накопичення (прибутку підприємства). Розподіл суспільного продукту суворо контролюється за допомогою бухгалтерського обліку. В обліку відображаються затрати праці і винагорода, що належить кожному працівникові, контролюються розрахунки з бюджетом по податках та інших платежах, з Пенсійним фондом та Фондом соціального страхування по відрахуваннях, з фінансовими та іншими органами.

Отже, процес розподілу суспільного продукту і зобов'язання та розрахунки, що виникають при цьому, є об'єктом бухгалтерського обліку і належать до змісту його предмета.

Для забезпечення безперервності процесу виробництва створений суспільний продукт підлягає обміну (реалізації). Цей обмін здійснюється у формі купівлі-продажу. Обмін — це процес передачі суспільного продукту від виробника до споживача І є формою взаємозв'язку різних господарюючих суб'єктів. У процесі купівлі-продажу виникають певні витрати, пов'язані з транспортуванням, зберіганням, реалізацією тощо. Крім того, товарно-грошовий обіг зумовлює різні розрахункові взаємовідносини між постачальниками, покупцями, банками по кредитах, з бюджетом та ін.

Звідси, процес обігу суспільного продукту, грошові кошти та роз-шхунково-кредитні операції, що виникають при цьому, є об'єктами бухгалтерського обліку і належать до змісту його предмета.

Із сфери товарного обігу суспільний продукт надходить у сферу споживання (завершальна стадія розширеного суспільного відтворення). Споживання поділяються на виробниче, невиробниче і особисте. Виробниче споживання характеризує використання частини суспільного продукту у вигляді засобів виробництва (засобів праці і предметів праці) для потреб виробництва (створення матеріальних благ) і в бухгалтерському обліку відображається як органічна частина процесу виробництва.

Невиробниче споживання здійснюється у ланках невиробничої сфери, призначених для задоволення потреб суспільства (державне управління й оборона країни, освіта, культура, охо-

рона здоров'я тощо). Суспільний продукт у цій сфері споживається повністю і вибуває із кругообігу засобів у народному господарстві. Об'єктами бухгалтерського обліку у невиробничій сфері є бюджетні асигнування, тобто кошти, виділені із державного бюджету для забезпечення діяльності цих ланок народного господарства, і контроль за доцільністю їх використання.

Ознайомлення з основними об'єктами бухгалтерського обліку в процесі розширеного суспільного відтворення дає змогу узагальнити їх і дати визначення предмета бухгалтерсь- кого обліку в широкому його розумінні.

Предметом бухгалтерського обліку є процес розширеного суспільного відтворення (виробництва, обміну і невиробничого споживання суспільного продукту), а також використання господарських засобів у цих процесах, які узагальнюються у грошовому вимірнику, для надання інформації, необхідної для управління і контролю.

В окремих ланках народного господарства (підприємствах, організаціях, установах) об'єкти бухгалтерського обліку визначаються виконуваними ними функціями у процесі суспільного відтворення. Так, на підприємствах виробничої сфери об'єктами бухгалтерського обліку є господарські засоби та їх використання в процесі постачання, виробництва і реалізації, розрахунково-кредитні відносини, що виникають при цьому, а також фінансові результати діяльності.

Керівництво будь-яким господарством неможливе без добре налагодженого обліку і насамперед — бухгалтерського. Тому кожне господарство має закінчену систему бухгалтерського обліку, який охоплює всі засоби І процеси, забезпечує необхідною інформацією всі рівні управління.

Об'єктами бухгалтерського обліку в процесі виробництва є затрати підприємства на виробництво продукції, що дає змог-у визначити її собівартість, а також обсяг виготовленої продукції' (в натуральних і вартісному вимірниках).

Дві інші фази кругообігу засобів (постачання виробничих запасів і реалізація готової продукції) відбуваються у сфері обігу. Обіг залежить безпосередньо від виробництва і водночас має певне самостійне значення: він є сполучною ланкою між виробництвом і споживанням.

У процесі постачання підприємство витрачає грошові кошти, а натомість придбаває у постачальників предмети праці, необхідні для виробництва продукції. Об'єктами бухгалтерського обліку в процесі постачання є затрати на цей процес (що дає змогу визначити фактичну собівартість придбаних виробничих запасів), обсяг придбаних предметів праці (в натуральих і вартісному вимірниках), а також розрахунки з постачальниками та іншими підприємствами й організаціями, які виникають у процесі постачання.

Процес реалізації полягає у передачі готової продукції, створеної у процесі виробництва, споживачам (покупцям). Така передача здійснюється шляхом купівлі-продажу за укладеними угодами. Внаслідок реалізації підприємство одержує від покупців грошові кошти (виручку від продажу), але в більшому розмірі, ніж їх було витрачено на виробництво і реалізацію продукції на суму чистого доходу (прибутку), що входять до відпускної (продажної) вартості продукції. Отже, прибуток, створений у процесі виробництва, набуває грошової форми у процесі реалізації. Реалізація, завершуючи виробничий процес, забезпечує відновлення і розширення виробництва.

Об'єктами бухгалтерського обліку в процесі реалізації є: обсяг реалізованої продукції (в натуральних і вартісному вимірниках), витрати, пов'язані з реалізацією, фінансовий результат від реалізації (як правило, прибуток), а також розрахунки з покупцями (за реалізовану продукцію), бюджетом (за податками), банками (по кредитах) та іншими господарюючими суб'єктами, що виникають у процесі реалізації*. Отже, бухгалтерський облік відображає не тільки господарські процеси, а й їх результати.

У процесі кругообігу господарські засоби постійно змінюють свою форму: у процесі постачання вони із грошової форми перевтілюються у виробничі запаси; у процесі виробництва предмети праці (під дією засобів праці і самої праці) набувають форми продуктів праці; у процесі реалізації продукти праці (готова продукція) набувають знову грошової форми.

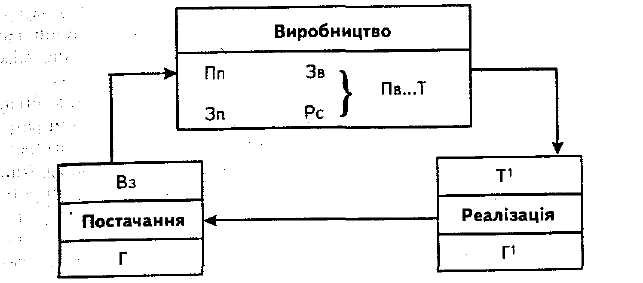

Перехід засобів підприємства з однієї форми в іншу називається кругообігом господарських засобів. Кругообіг господарських засобів можна показати за допомогою схеми.

Схема кругообігу господарських засобів

Умовні позначення: Г — грошові кошти; Вз — виробничі запаси;

Пп предмети праці; Зп — засоби праці; Зв — засоби виробництва;

Рс —* робоча сила; Пв — процес виробництва; Т — готова продукція (товар) за собівартістю; ТІ — готова продукція (товар) за ціною реалізації; П — грошові кошти, що надійшли від реалізації продукції за цінами продажу.

З наведеної схеми видно, що господарські засоби в процесі -кругообігу набувають різних форм і водночас перебувають у всіх трьох формах. Це є обов'язковою умовою безперебійності виробництва: порушення в будь-якій ланці процесу кругообігу господарських засобів призводить до погіршення роботи підприємства. Важливе значення для підвищення ефективності використання господарських засобів має скорочення часу їх перебування у кожній стадії кругообігу, тобто прискорення їх обіговості. Збільшення обсягу виробництва і реалізації продукції зумовлює одержання більшого прибутку господарством.

у. ланках невиробничої сфери (державне управління, оборона країни, освіта, культура, охорона здоров'я тощо) до об'єктів бухгалтерського обліку належать бюджетні асигнування (виділені із бюджету кошти для здійснення їхньої діяльності) і контроль за правильністю їх використання.

Таким чином, господарські засоби і процеси, пов'язані з виробництвом і обігом суспільного продукту, а також його невиробничим споживанням, є конкретними об'єктами бухгалтерського обліку і у своїй сукупності складають його предмет.