4. Регламентація бухгалтерського обліку.

.

Облікова система України має такі основні риси:

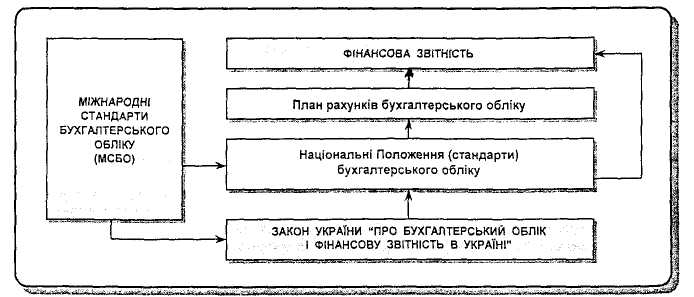

Правове регулювання ведення бухгалтерського обліку і складання фінансової звітності визначається Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16 липня 1999 року № 996-ХІУ.

При веденні обліку окремих операцій, групуванні, оцінці та відображенні операцій у звітності слід керуватись Положеннями (стандартами) бухгалтерського обліку П(С)БО, затвердженими Міністерством фінансів України.

Нагромадження та групування облікової інформації в межах рахунків бухгалтерського обліку здійснюється відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (наказ міністерства фінансів України від 30.11.99 № 291).

4. Значний вплив на побудову облікової системи податкової політики держави. Дія закону «Про бухгалтерський облік та фінансову звітність в Україні» (далі Закон) поширюється на всіх юридичних осіб незалежно від форми власності, а також на представництва іноземних суб'єктів господарської діяльності, які зобов'язані вести бухгалтерський облік і подавати фінансову звітність згідно із законодавством.

Рис.4.1. Система бухгалтерського обліку в Україні

Як дорадчий орган при Міністерстві України створено Методологічну раду з бухгалтерського обліку, яка складається з висококваліфікованих науковців, спеціалістів міністерств та інших центральних органів виконавчої влади, підприємств, представників федерації професійних бухгалтерів та аудиторів України, Аудиторської Палати України та інших громадських організацій.

Метою діяльності Методологічної ради с:

організація розробки та розгляду проектів національних положень (стандартів) бухгалтерського обліку та інших нормативно-правових актів щодо уведення бухгалтерського обліку та складання фінансової звітності;

удосконалення організаційних форм та методів бухгалтерського обліку в Україні;

методологічне забезпечення впровадження сучасної технології збору та обробки обліково-економічної інформації;

розробка рекомендацій щодо вдосконалення системи підготовки, перепідготовки та підвищення кваліфікації бухгалтерів.

Національне положення (стандарт) бухгалтерського обліку (П(С)БО) — це нормативно-правовий акт, затверджений Міністерством фінансів України, що визначає принципи та методи ведення бухгалтерського обліку та складання фінансової звітності, що не суперечить міжнародним стандартам.

Міністерством фінансів України зареєстровані і підлягають реєстрації такі П(С)БО

Основою для складання наведених П(С)БО послужили Міжнародні стандарти бухгалтерського обліку, розроблені комітетом з Міжнародних стандартів обліку (Великобританія) та затверджені за процедурами, визначеним Міжнародною федерацією бухгалтерів (МФБ) (США). Міністерство фінансів продовжує розробку ряду П(С)БО, в яких буде висвітлюватися порядок розкриття, оцінки та відображення низки господарських операцій та враховано особливості окремих видів діяльності.

Комітет з міжнародних стандартів бухгалтерського обліку (КМСБО) був створений з метою розробки універсальних стандартів бухгалтерського обліку, які б могли використовуватись низки всіх країнах світу. На сьогодні КМСБО розроблено і затверджено 39 МСБО, а також дано 18 тлумачень до МСБО. КМСБО діє відповідно до Конституції, затвердженої членами комітету 11 жовтня 1992 року. Конституція визначає такі основні цілі КМСБО:

1. Розробка міжнародних стандартів бухгалтерського обліку, яких будуть дотримуватись при складанні фінансових звітів усі країни, та сприяння їх запровадженню.

2. Вдосконалення та гармонізація норм та стандартів бухгалтерського обліку. Членами КМСБО можуть бути представники всіх професійних бухгалтерських організацій, що є членами Міжнародної федерації бухгалтерів.

Міжнародна Федерація бухгалтерів була створена 1977 року. Основна мета її діяльності — піднесення престижу та розвиток бухгалтерської професії, підвищення кваліфікації бухгалтерів-практиків.

Членами МФБ с професійні бухгалтерські організації із близько 150 країн світу, у тому числі України, що стала асоційованим членом МФБ у травні 2000 року.

Міжнародні стандарти бухгалтерського обліку мають універсальний характер і можуть використовуватись при побудові обліку та фінансової звітності без змін або служити основою для розробки національних стандартів бухгалтерського обліку, як це сталося в Україні.

Для кращого розуміння стандартів Міністерством фінансів України буде здійснюватися їх тлумачення.

Наведені положення (стандарти) бухгалтерського обліку використовуються всіма підприємствами, організаціями та установами України. Банки та бюджетні організації використовують у своїй діяльності лише окремі положення (стандарти), що обумовлено специфікою їх діяльності.

Окрім національних положень (стандартів) бухгалтерського обліку Міністерством фінансів затверджено також План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (наказ міністерства фінансів України від 30.11.99 № 291).

План рахунків — це систематизований перелік рахунків бухгалтерського обліку, необхідних для відображення діяльності підприємств, організацій та установ.

Усі підприємства (окрім банків та бюджетних організацій) зобов'язані користуватися цим переліком при відображенні операцій в обліку.